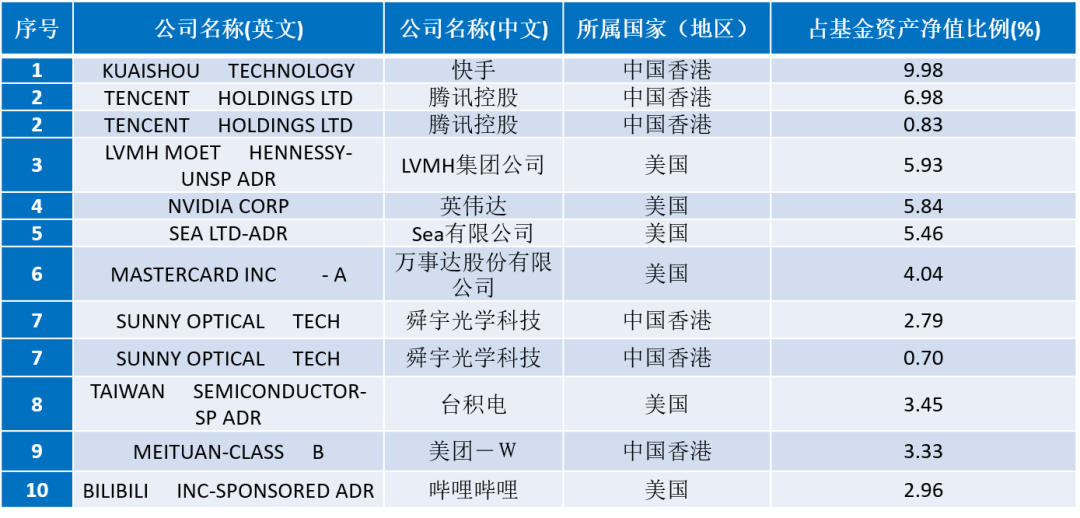

最近,一度风生水起的头部量化私募开启了集体回撤模式。

第三方数据显示,上周多家头部量化私募的指数增强型产品超额收益为负,部分中证500指增产品跌超4%,多只市场中性策略基金也显著回调。一位FOF管理人直言:“量化各细分策略最近都在回撤,实在太难了!”

业内人士表示,由于根据过往市场表现总结规律,量化模型在市场风格剧烈切换的过程中,会遭遇短期的不适应和超额回撤。后续在选择时,投资者需重点关注私募管理人对量化模型的迭代和升级能力。

头部量化私募业绩集体回撤

随着A股市场风格和行业热点的快速切换,近期头部量化私募旗下产品业绩出现了集体回撤。

朝阳永续基金研究平台数据显示,上周(11.1-11.7)幻方旗下九章幻方中证500量化进取基金回撤超4%,九坤日享中证500指数增强1号回撤超3%,因诺资产、灵均投资、黑翼资产等多家量化私募旗下中证500指数增强产品回撤则超过2%,而同期中证500指数跌幅仅为0.44%。

另外,不仅是指数增强策略,CTA和市场中性策略最近也出现了明显回撤。比如,九章幻方量化对冲1号上周跌超3%,九坤部分量化对冲产品同期跌超2%。

“最近量化FOF可谓遭遇了考验,多资产多策略出现了同频共振,CTA、市场中性、指数增强策略都在跌,大类资产配置非相关性的底层逻辑似乎失效了,太难了!”沪上一位FOF人士表示。

盈亏同源 亘古不变

为何曾经风光无两的量化投资近期遭遇了多种策略的同频回撤?

天演资本在其发布的近期情况说明中表示,指增策略近期回撤主要源于市场的剧烈分化。

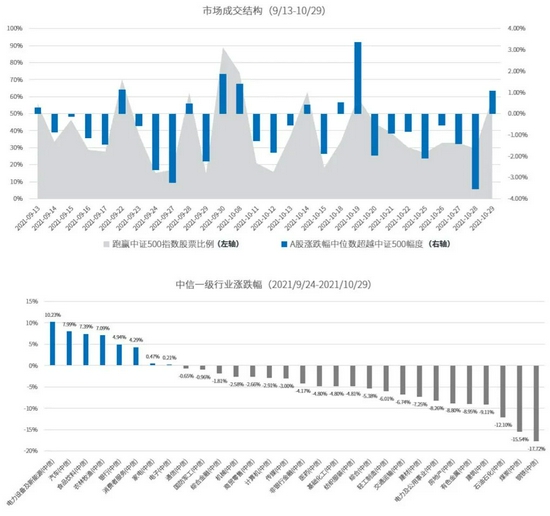

据天演资本统计,截至10月29日,在过去28个交易日中,只有9个交易日全市场个股中位数可以跑赢中证500指数。可见,全市场选股量化策略遭遇到市场的极端分化情况。

与此同时,行业间也出现了显著的分化情况。在30个中信一级行业中,仅8个行业在这一时间段内维持正收益,其中主要的周期行业,如钢铁、煤炭及有色金属等板块下跌均超过8%。

“最近指数增强策略的回撤其实可以用盈亏同源来解释。”沪上一位百亿级私募人士直言,根据今年的行业表现和量化业绩来看,头部量化私募的指增产品大多在钢铁、煤炭等周期行业暴露明显,因此当行业热点迅速切换至新能源时,这些产品业绩便会显著回撤。总体来看,行业和风格暴露更集中的量化私募此前业绩表现更好,这次回撤幅度也更大。

对于市场中性策略的回撤,上述百亿级私募人士分析称:“市场中性策略的业绩主要取决于超额收益和对冲成本,超额收益下降的道理和指增策略相同,而股指期货基差的收敛意味着对冲成本的提升,所以市场中性策略产品也出现回撤。”

另外,对于CTA策略近期的回调,多位业内人士认为其主要原因在于商品价格的下降。

据悉,能源、化工、黑色等主要大宗商品相关品种的基本面表现强劲,多头持仓是今年商品CTA策略的主要收益来源。但围绕煤炭产业链的政策变化,叠加澳煤放开、交易所调整保证金比例等其他消息,使得前期表现强劲的黑色品种出现了大幅回撤,动力煤在两周内价格“腰斩”,与之相关的品种也全线下跌,CTA策略自然有所调整。

模型迭代能力至关重要

那么近期显著回调的量化产品,后续是否还具备投资价值?投资者又该如何选择?

私募排排网基金经理胡泊认为,明年随着宏观经济的不断复苏,中游制造业和下游消费行业可能会迎来机会,所以中证500指数依然会有较好的表现,相关的指数增强和量化中性策略也大概率会表现出色。

“这次的回调与春节后量化私募的集体回调比较像,拉长时间来看可能是个机会,而且量化模型本来就需要不断进化和迭代,所以能够快速实现模型升级的私募管理人值得关注,其指数增强和中性策略产品在下跌后,配置价值反而显著提升了。”沪上一位信托TOF负责人表示。

不过也有FOF人士直言,各策略的配置价值需要继续观察。“市场中性策略已经将对冲成本提前支付,后续主要看超额收益能否有所提升,但四季度资金偏谨慎,一致预期也难以形成,所以目前很难对指增、市场中性策略的表现做出预判,只能紧密跟踪,并且关注模型适应度较好的量化私募。”