市场概况

今日市场新年开门红,各大指数整体上涨,上证50、沪深300、创业板指的涨幅分别为0.9%、1.36%、1.93%,上证综指涨幅1.15%、报3085.2。成交量方面,中证全指成交额7209.58亿,较前十个交易日有所放量。分行业来看,申万28个一级行业除食品饮料外全部上涨,涨幅前三的行业为传媒、电子、计算机,分别上涨4.37%、3.48%、2.78%。(来源wind,2020/1/2)

资料来源:Wind,2020年1月2日,过往业绩不代表未来表现

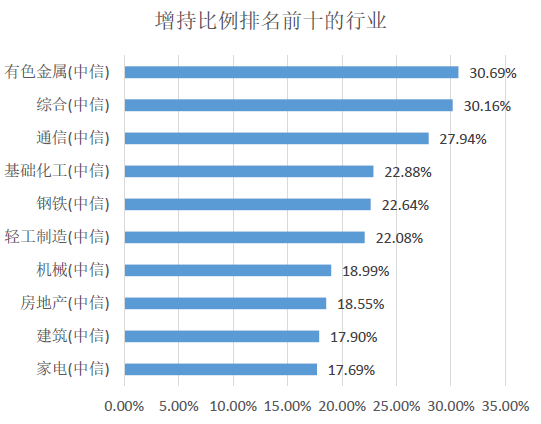

北上资金今日净流入101.47亿,创下2019年11月27号以来最大净流入。北上资金在过去一个月增持幅度最高的行业是有色金属、综合和通信。

资料来源:Wind,2020年1月2日

宏观数据向好叠加央行降准

2019年12月31日,国家统计局发布12月PMI数据。中国12月官方制造业PMI为50.2,预期49.9,前值50.2。2019年12月PMI整体表现向好,其中供给端、需求端数据整体均强于历史季节性,需求端最明显偏强的是出口分项(或反映了全球经济的回暖);从价格数据来看,亦表现了强于历史季节性的情况,可以侧面印证偏强的需求。经济预期短期内有望继续抬升,这主要是因为12月继续向好的PMI数据起到一定支持作用,此外经济弱企稳的逻辑短期内难以证伪——基建托底、出口链修复带动制造业、地产维稳态度带来整体资金来源改善助力新开工,以及年初政策托底力度较大,甚至可能是全年力度最强的时候。

1月1日,央行发布货币政策委员会19Q4例会通稿。同日,央行宣布1月6日全面降准0.5%。此次降准符合市场预期,将释放流动性8000亿以上,相对于1月的流动性缺口(预估3万亿左右)仍然不足,后续仍将通过其他公开市场操作方式进行资金供给补给。当前市场流动性较为充裕,预计1月资金利率可能正常季节性往上走、但整体资金面仍较为宽松。货币政策宽松信号短期内有望再进一步发酵,若月中MLF降息则超市场预期。

银行板块此前受到银行理财类货基监管及LPR存量改革政策的负面情绪冲击,预计后续会重新回到经济预期抬升主逻辑上,降准落地对银行股及实体经济构成利好,可继续关注春节前银行板块受益于经济预期抬升机会。

人民日报再评游戏行业

人民日报今日发表文章《游戏产业,创意发展》中提到“规范管理、科技支撑、创新驱动”,文章表示:随着5G商用正式启动、基站不断完善扩展,高速便捷的网络基础推动游戏产业诸多创新。其中,云游戏将游戏在服务器端运行,通过网络传送给用户,破解游戏对高端电脑配置等的依赖,成为当前创新的主要方向之一。此外,很多游戏产品正突破技术壁垒提高体验,VR、AR游戏逐渐普及。

游戏版块所在的传媒行业今日涨幅一马当先,紧随其后的是科技相关的电子和计算机行业。TMT50指数今日上涨3.34%,该指数不仅囊括了电子、计算机、传媒、通信等行业,并且精选这些行业中的龙头公司,其中电子行业占比最大,在看好科技行情的情况下,可关注TMT50ETF(159909)及联接基金。

资料来源:Wind,2020年1月2日,过往业绩不代表未来表现

h

风险提示:指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

招商基金量化投资