原标题:每周市场|跨年行情看向高成长来源:富国基金

今年经济增长预期和流动性或已经在共振改善,这就为“跨年行情”提前提供了基础。基本面而言,受电力供应改善的推动,制造业或迎来阶段性复苏的机遇期,叠加10月出口超预期,同比+27%,市场对四季度的经济增长预期较10月下旬逐步改善。流动性方面,在高基数背景下,10月社融存量同比增速环比持平,就已经体现出社融的“韧性”,而最近央行推动“碳减排政策工具”和地产调控力度有放松迹象,11月社融增速回升的置信度大幅提高,社融拐点或到来,对应流动性边际改善。

➤ 海外方面,美联储宣布Taper落地,但加息仍远,短期压制全球股市的流动性担忧告一段落。此外,近期市场表现强势,基金发行提速都在验证跨年行情或提前启动。

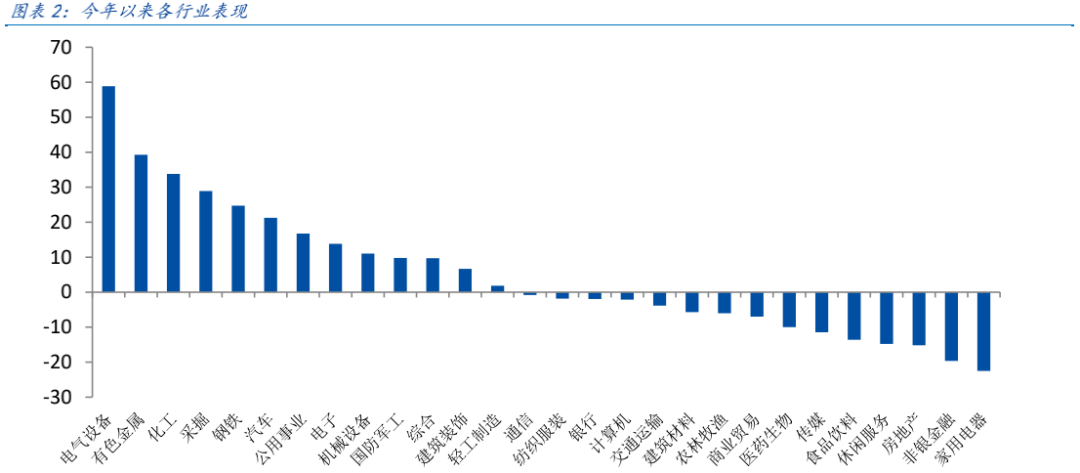

➤ 行业方面,春季躁动往往是前一年占优行业的再度强化,因此今年表现较佳的“高成长”板块在当前的跨年行情中有一定机会。

虽然跨年行情或提前启动,但我们仍处于四季度,往年四季度以均衡行情为主,即“均值回归”占优。从“均值回归”角度,今年表现较差的房地产及其产业链(家电、建材等行业)和消费医药等价值板块都有修复的机会。只是今年表现较差的行业往往有基本面问题,“均值回归”可以提高投资胜率,但能否提高投资赔率,还需要紧跟基本面反转信号是否到来。

社融拐点和地产调控边际放松都会上修市场对经济增长的预期,为整体A股创造良好的基本面环境,且地产调控政策放松的节奏如果加快,会大幅提振房地产及其地产产业链的表现。

“顶层设计”已经规划了“蓝图”,后续“N”类政策仍在路上,“碳中和”政策或进一步强化新能源板块的强势行情。

行业配置上,布局跨年行情,聚焦“高成长”。布局新能源车、光伏、风电和电子(半导体)行业,其中新能源车、光伏、风电有“碳中和”政策支持,成长确定性或更高。

坚守“均值回归”,房地产及其产业链和消费医药等价值板块由于今年表现较差,后续继续下跌的空间有限,即投资胜率提高,但赔率能否提高则需要密切关注地产政策和消费/医药数据的边际变化,寻找基本面反转的信号。整体上,从胜率角度,布局房地产及其产业链和消费医药等价值板块的胜率较高。

01

核心逻辑探讨

经济增长预期和流动性的共振改善,跨年行情或提前启动。

(一)跨年行情或提前启动,会强化“高成长”行情

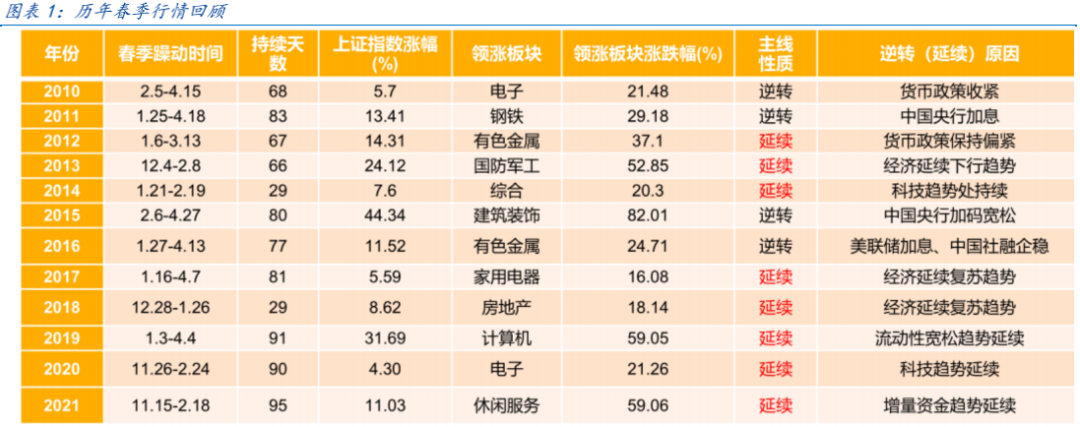

2010年以来,A股每年都有不同程度的“春季躁动”,启动时间或早或晚,时间跨度长短不一样,但从未缺席。2022年大概率也有春季躁动,但为何时点提前?

首先,“春季躁动”的原因是“经济增长的最佳预期+流动性阶段性宽松”。经济增长的最佳预期即当年末下年初,市场对下年经济增长的预期往往较好,对来年充满期待,因此为行情展开创造了基本面条件。流动性阶段性宽松即一般在春季,央行往往会释放一部分流动性以应对节日资金需求,从而有阶段性流动性趋松的环境。经济预期和流动性共振促成“春季躁动”。

而今年经济增长预期和流动性或已经在共振改善,这就为“跨年行情”提前提供了基础。

9月下旬以来,制造业受制于电力紧张而“限电限产”,9、10月PMI连续处于荣枯线以下。而11月主要港口的煤炭运量单月环比+20%以上,煤炭保供取得成效,11月12日国家电网有限公司董事长辛保安也表态“供用电形势基本恢复常态,电力保供取得重要的阶段性成果”,这表明制造业能源需求得到保障,生产逐步恢复常态。受电力供应改善的推动,制造业或迎来阶段性复苏的机遇期,叠加10月出口超预期,同比+27%,市场对四季度的经济增长预期较10月下旬逐步改善。

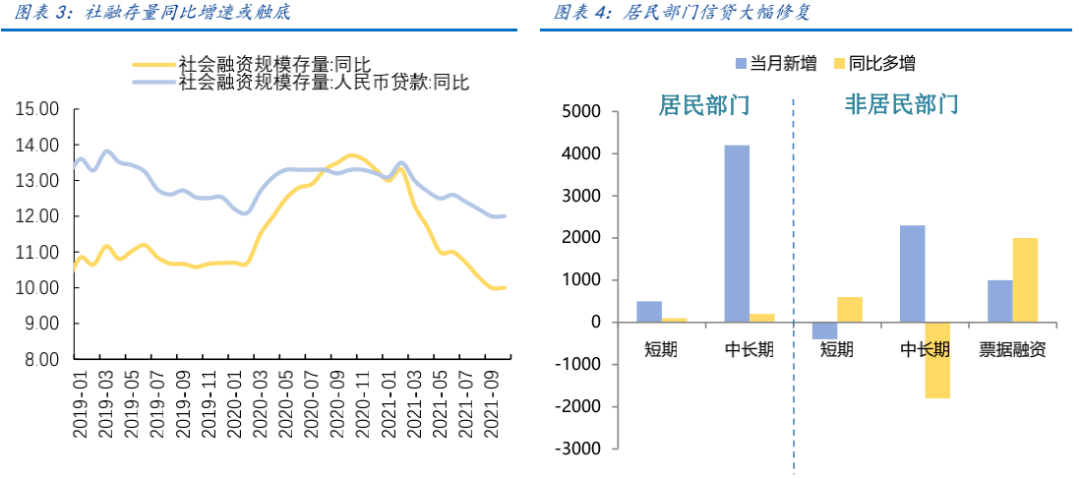

社融拐点或确认,流动性迎边际改善的窗口期。在10月PPI+13.5%,CPI+1.5%的背景下,流动性大幅宽松是不切实际的,但边际改善的机会是存在的。在高基数背景下,10月社融存量同比增速环比持平,就已经体现出社融的“韧性”,而最近央行推动“碳减排政策工具”和地产调控力度有放松迹象,11月社融增速回升的置信度大幅提高,社融拐点或到来,对应流动性边际改善。

海外方面,美联储宣布Taper落地,但加息仍远,短期压制全球股市的流动性担忧告一段落。虽然美联储已经开始减少购债规模,但持续购债仍将持续到明年中,而加息最早或也在明年中,短期特别在年底这段时间,美联储对流动性政策做出大幅调整的可能性很小,联储政策的确定性提高,对应市场对全球流动性的担忧在衰减。

此外,市场已经出现一些异动在验证跨年行情或提前启动。首先,指数在上周三走出“进针探底”后逐步强势,其次北上资金连续两日净买入122.37亿元,且近期基金发行遇冷的背景下,上周再出百亿爆款基金,这都表明市场的热度在逐步提升。

春季躁动往往是前一年占优行业的再度强化,因此今年表现较佳的“高成长”板块在当前的跨年行情中有一定机会。从资金面角度,近年来“春季躁动”形成与基金发行“开门红”有关,且基金发行“正循环”会强化原有的热门赛道。银行、基金公司等基金销售主体在年初往往会强化基金发行,而发行规模较大的基金又往往是业绩表现较好的基金经理,当这些基金经理获得较大增量资金后,对所原有布局的行业进行再配置,因此原有行业会得到资金强化。

数据来源:富国基金整理

(二)“均值回归”四季度仍有机会

虽然跨年行情或提前启动,但我们仍处于四季度,往年四季度以均衡行情为主,即“均值回归”占优。在四季度,投资者往往倾向卖出部分涨幅大的行业保住收益,而买入部分跌幅大的行业以追求防御,因此“均值回归”行情在四季度往往比较明显。从“均值回归”角度,今年表现较差的房地产及其产业链(家电、建材等行业)和消费医药等价值板块都有修复的机会。

只是今年表现较差的行业往往有基本面问题,能否反转仅依靠“均值回归”难以实现,还需要紧跟基本面反转信号是否到来。房地产及其产业链(家电、建材等行业)要关注地产调控的放松节奏,虽然地产调控的最严时刻在逐步过去,但放松的节奏如何依然有很大的不确定性,如地产融资等政策放松节奏加大,地产链的修复力度会快速提升。消费行业则关注PPI-CPI剪刀差未来缩窄后,消费行业能否在利润分配上取得优势,进而依靠成品涨价或原材料降价来提升利润。医药行业则关注近期进行的“带量采购”谈判的降价力度,如降价幅度较小,那么医药行业有较大的修复机会。

数据来源:Wind

(三)社融拐点和地产调控放松怎么解读?

10月新增社融1.59万亿元,同比多增1971亿元,属7月以来首次读数同比多增,社融增速同比持平上月10%。在偏高的基数下,10月增速保持,社融拐点或渐近,未来或迎流动性阶段性偏松时点。

地产调控最严时刻已经过去,地产相关信贷提升会会进一步提高社融拐点的置信度。10月社融结构上来看,明显改善的是居民中长贷,10月新增4221亿,较2019年同期多增超600亿,并且是6个月以来首次同比多增,显示前期居民购房贷款受房贷额度压制的局面已经扭转,与央行9月底会议强调保障住房消费者的合理权益相验证。此外,居民购房贷款恢复,一定程度表明地产调控最严的时刻在逐步过去。

上周部分城市传言放松限购,房地产行业及其产业链随即迎来大幅上涨,但之后传言又被证伪。无论如何,在经济下行压力加大,地产企业信用风险显著上升的背景下,地产调控的政策变动的方向或是“松”而非“紧”,关键在于节奏如何。

综合而言,社融拐点和地产调控边际放松都会上修市场对经济增长的预期,为整体A股创造良好的基本面环境,且地产调控政策放松的节奏如果加快,会大幅提振房地产及其地产产业链的表现。

资料来源:wind

(四)碳中和政策密集,新能源是最值得关注的核心赛道

“顶层设计”已经规划了“蓝图”,后续“N”类政策仍在路上。10月下旬,中办、国办以最高规格发布了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,从顶层设计角度进一步画出了“碳中和”的蓝图,《意见》强调“形成‘1+N’的政策体系”,近期有国务院层面的碳中和规划出台,相信仍有更多的政策“在路上”,“碳中和”相关政策支持力度充足。

央行推出“碳中排政策工具”实现结构性“宽信用”,政策重点支持清洁能源、节能环保和碳减排技术三个碳减排领域,其中清洁能源是主要发力点。映射到资本市场,短期最利好对资金敏感的电力运营商,次之是光伏/风电产业,长期利好整个新能源产业依靠低成本资金取得更大发展。碳减排政策工具的利好行业必然是资金密集型行业,而电力运营商的下属电站,资金成本对利润影响较大,故本次碳减排政策工具带动的低成本资金对电力运营商边际推动大。

光伏/风电作为电站的上游,如电站资金成本下降,带来的利润空间一方面可以提振装机量,另一方面可以减轻电站对光伏/风电的成本压降压力,中期利好光伏组件/风电整机量价齐升,进一步打开成长空间。

此外,央行强调“初期的碳减排重点领域范围突出‘小而精’”,因此碳减排政策工具对新能源相关的“专精特新”中小企业更有青睐,边际上利好中小盘的市场风格,远期会提高通过信贷推动使得部分“专精特新”的新能源企业成长为行业龙头的概率。

数据来源:Wind

行业配置上,聚焦“高成长”,布局新能源车、光伏、风电和电子(半导体)行业,其中 新能源车、光伏、风电有“碳中和”政策支持,成长确定性或更高。坚守“均值回归”,房地产及其产业链和消费医药等价值板块由于今年表现较差,后续继 续下跌的空间有限,即投资胜率提高,但赔率能否提高则需要密切关注地产政策和消费/医药 数据的边际变化,寻找基本面反转的信号。整体上,从胜率角度,布局房地产及其产业链和消 费医药等价值板块的胜率较高。

02

上周表现回顾

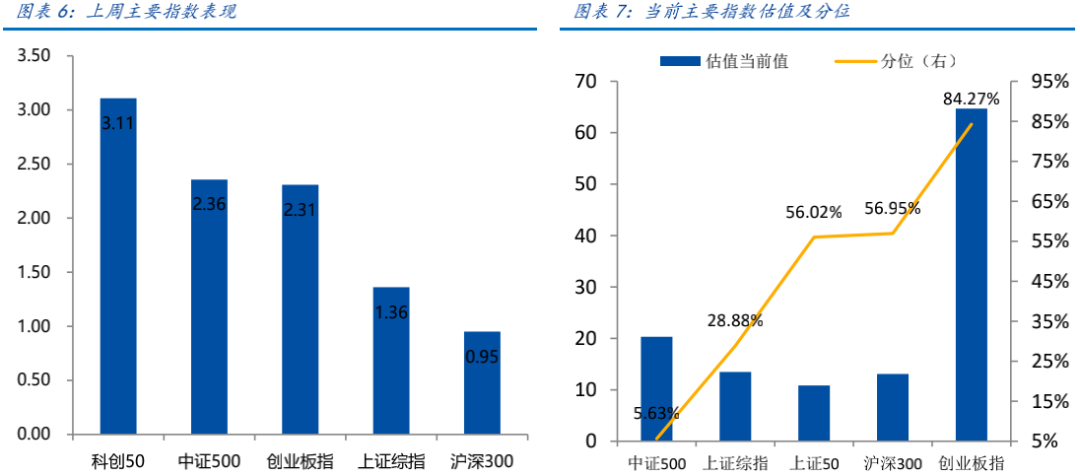

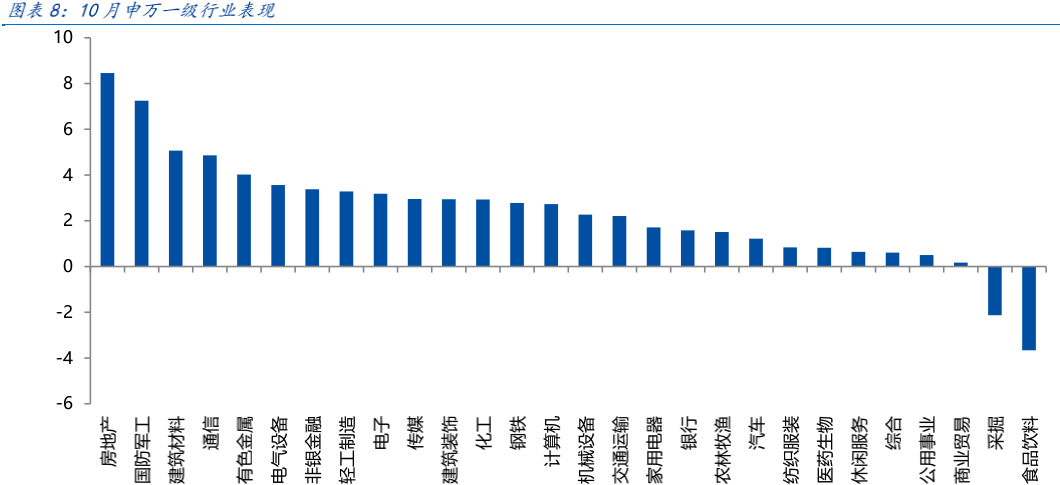

近一周,上证指数上涨 1.36%,沪深 300 上涨 0.95%,创业板指上涨 2.31%,科创 50 上涨 3.11%。风格上,成长、金融表现相对较好,消费、稳定表现较差。从申万一级行业看,表现相对靠前的是房地产(8.46%)、国防军工(7.25%)、建筑材料(5.07%)、通信(4.86%)、有色金属(4.02%);表现相对靠后的是食品饮料(-3.66%)、采掘(-2.13%)、商业贸易(0.17%)、公用事业(0.5%)、综 合(0.61%)。

资料来源:wind

数据来源:Wind

03

下周宏观事件关注

下周看点:北京证券交易所开市,10月经济数据及大中城市住宅销售价格。

11月15日周一:北交所开市,中国10月国内信贷,统计局公布10月大中城市住宅销售价格及一系列宏观经济数据;日本第三季度GDP(初值);欧盟9月贸易差额;

11月16日周二:美国10月零售销售月率;英国9月失业率;法国10月CPI指数;

11月17日周三:英国,欧盟,加拿大10月CPI指数;

11月19日周五:日本10月CPI指数,德国10月PPI指数,加拿大10月零售销售月率;

11月20日周六:中国10月全社会用电量。