抄底机会在哪里?【立即开户,领取福利!】

来源:REITs行业研究

转自:中国证券投资基金业协会官方网站

2020年4月30日,中国证监会、国家发展改革委联合发文推进基础设施领域不动产投资信托基金(REITs)试点工作,8月7日中国证监会发布《公开募集基础设施证券投资基金指引(试行)》,标志着中国公募REITs试点从基础设施领域正式起步。

中国资本市场对REITs探索筹备的历程长达十余年。其间依托资产证券化业务的特殊目的载体,采用私募方式在沪深证券交易所挂牌了60余只私募REITs,涵盖写字楼、商场、仓储物流、长租公寓、高速公路等多种资产类型,累计发行规模约1200亿元人民币 ,产品运行平稳,获得了市场广泛认可。本轮公募REITs试点在上述实践基础上叠加公募证券投资基金以实现公开发行,是法律制度成本最小化推动创新的尝试。

当前中国金融对外开放步伐提速,沪港通、深港通、债券通、QFII、RQFII等多种渠道为境外投资者投资境内金融市场提供了多元化的路径选择。

2020年5月5日,中国人民银行和国家外汇管理局发布了《境外机构投资者境内证券期货投资资金管理规定》。这一新规的出台,取消了QFII、RQFII的额度限制,简化了资金汇出要求等红利,可使境外金融机构和基金管理人稳步增加对中国境内金融资产的持仓,将进一步吸引中长期全球投资者进入中国金融市场。受到广泛关注的中国版公募REITs作为一种新的权益性投资品,是否会成为投资中国的又一好选择让人拭目以待。

基础设施领域起步,是现实和务实的选择

从国际经验看,写字楼、零售物业、购物中心等商业物业是成熟市场公募REITs的主流资产类型。但传统商业物业在宏观经济、供求关系、公共卫生事件等多重因素影响下,资产价格、租金回报的稳定性都面临较大压力。

根据今年6月27日版《经济学人》,全球商业物业可投资资产,在过去20年增加了4倍,从8万亿美元增加到了32万亿美元。对商业物业的巨大投入导致出现泡沫迹象,办公和工业地产在2020年达到历史最高价格。零售物业在2018年价格就已见顶。今年新冠疫情,大大加速了资产价格调整的进程。经《经济学人》咨询的分析师预估今年整体房价将下跌近20%,租金下跌5%-10%。

长期来看,更重要的产业影响要素将是互联网应用和疫情防控导致人们办公、差旅、消费等方面的习惯和行为方式变化,这些变化将对商业物业的价值构成长期影响。在商业物业原持有人对交易价格没有随这些趋势性变化完成重建之前,以商业物业作为标的发行公募REITs将面临回报率不足的困境。

中国基础设施建设的效率和质量一直都是受世界瞩目和具备国际技术输出能力的领域。基础设施公募REITs试点政策明确要求聚焦优质资产,支持投资收益率稳定且运营管理水平较好的项目开展试点。从基础设施领域入手推动公募REITs,选择现金流成熟稳定的项目发行,可以较好地匹配投资者对投资回报率的要求。据了解,监管机构也将投资回报率作为项目遴选环节判断项目是否“优质”的一个重要指标。

与商业物业相比,国内传统基础设施领域的交通设施、市政设施等资产发行公募REITs,有几点特殊性值得投资者关注。

初始发行的交易定价:定价是资产交易环节买卖双方关注的核心。特许经营权类资产的定价依托于对未来特定期间内特许经营收费现金流的预测。以收费公路为例,区域经济形势、竞争性道路分流、收费政策变化以及新冠疫情等公共卫生事件均对现金流产生较大影响,投资者需要掌握充分的信息形成投资决策判断。以收费公路项目发行公募REITs,基于未来现金流的波动性,买卖双方达成交易将会存在较为艰难的价格博弈。而水电气热等市政设施项目关系民生,定价稳定,现金流波动性小,交易定价相对容易,资产方是否有意愿出售高回报率资产决定了这类REITs能否在数量上取得突破。

后续增长的“想象空间”: REITs发行后,后续管理中通过管理团队和运营团队的专业能力提升回报,持续挖掘、孵化扩募资产的外延增长能力也是投资者关注的重点。目前传统基础设施持有和运营以国有企业为主。有能力和意愿参与公募REITs的国有企业往往具有较高信用等级,在国内市场的筹资能力和融资成本都极具优势。在初始发行成功后,后续缺乏足够的动力将高回报率资产持续注入REITs。基于特许经营的基础设施领域并未充分市场化竞争,管理人收购其他主体持有的优质资产注入已发行REITs的现实可操作性也并不强。

科技+不动产的双重属性“新基建”资产助力REITs成为市场投资的新热点

今年5月22日,《2020年国务院政府工作报告》提出加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设数据中心,增加充电桩、换电站等设施,推广新能源汽车,激发新消费需求、助力产业升级。本轮基础设施公募REITs试点范围除了传统基础设施项目外,还包括数据中心(IDC)、高科技产业园区等资产,这些资产属于或涉及新型基础设施(“新基建”)。

“新基建”资产兼具科技和不动产属性,享受伴随科技进步带来的需求增长红利,将在未来较长周期里处于需求大于供给的状态,给到投资人更有信心的分红回报预期,将是未来公募REITs市场最可能为投资人带来高回报的优质资产。

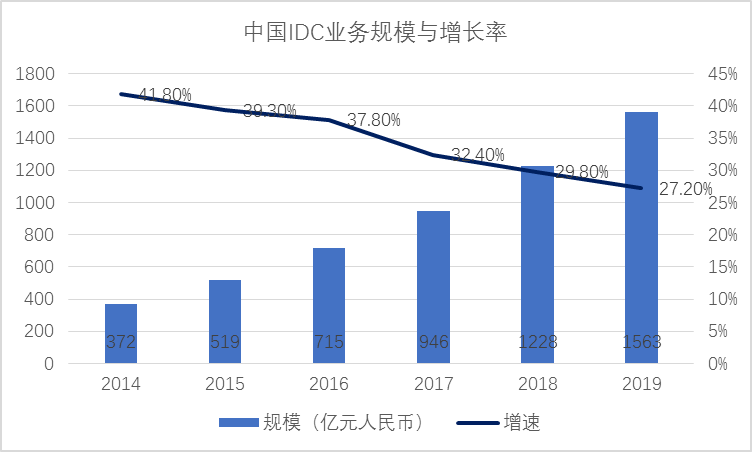

数据中心是国家信息化战略的重要基础设施和经济增长新动力的重要来源。得益于互联网行业的快速发展,近年来中国数据中心业务规模保持了25%以上高增长,如图1。

图1 中国IDC业务市场规模及增速

图1 中国IDC业务市场规模及增速数据来源:科智咨询《中国IDC产业发展研究报告(http://www.idcquan.com/)市场规模是指托管业务及云计算业务带来的收入。

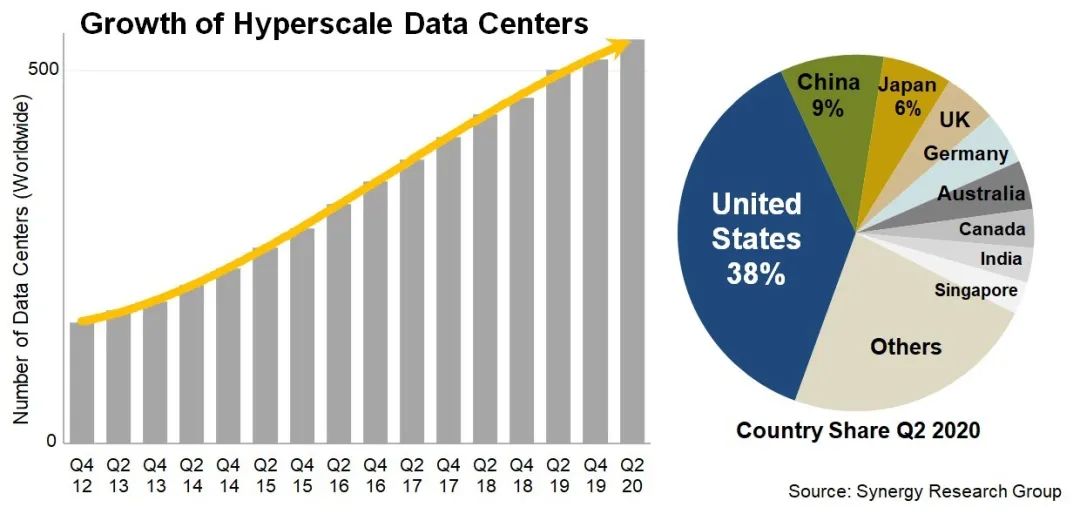

数据中心未来将向大型化、低能耗、高性能的方向发展,行业对资本的需求将日益提高。对标美国市场,中国的数据中心市场尤其是在超大规模数据中心方面有着广阔的成长空间,Synergy研究表明截至2020年第二季度末,全球超大规模数据中心的数量增长至541个,相比2015年同期增长一倍有余。美国占主要云计算中心和互联网数据中心站点的38%,超过中国,日本,英国,德国和澳大利亚等国总和(图2)。尽管新冠疫情带来一定的影响,但如此强劲的增长数字显示了数据中心领域的投资潜力。

图2 全球超大规模数据中心增长情况与各国份额占比

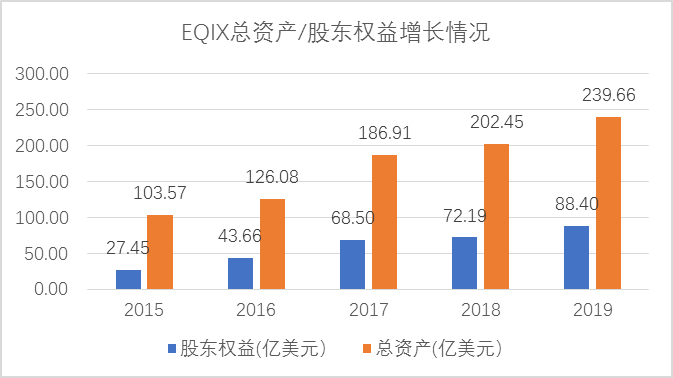

图2 全球超大规模数据中心增长情况与各国份额占比REITs是成熟市场数据中心资本化的主流平台,以美国上市的EQUINIX(EQIX)为例(图3),2015年转型成为REITs后,总资产和股东权益均经历了快速增长。通过在全球范围内不断收购注入新的IDC中心,EQUINIX较好地实现了外延式增长,持有的机柜数量从2014年末的约12.5万个增加到2019年末的29.7万个,同期股价上涨200%,今年新冠疫情以来股价稳步逆势上涨,受到投资者认可。

图3 数据来源:WIND

图3 数据来源:WIND从发展视角看,基础设施公募REITs试点资产范围内真正具有较高成长预期的资产,将是全球范围内具有较高同质性的科技赋能型不动产类资产,这类资产可以说是区域科技与经济发展的晴雨表,资产价值和投资回报率的稳定性、增长性充分体现和受益于区域经济的繁荣增长。此类新基建资产相较于老基建属于完全竞争市场行业,资产价值提升的有效性和未来扩容的资产选择能力对REITs选择有很强的市场正激励,将形成REITs市场价值发现和二级市场流动性的良性循环。

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。