按照科创主题划分,科创板企业分类见表2。

全面推行、分步实施注册制,是此次证券法修订最重要的内容之一。而注册制的全面推行,离不开科创板的成功试点。

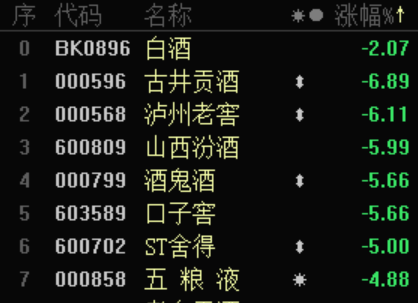

让市场说话,不人为设限,完全以询价方式决定新股发行价格和募资规模,成为科创板试点注册制的一大特色。据Wind统计,目前72家科创板企业所定发行价对应发行市盈率从467.51倍到18.8倍,高低差异显著。其中,仅1家公司的发行市盈率低于30倍,而目前A股其他板块的发行市盈率“上限”是23倍。

突破定价“天花板”的同时,上市审核流程也大幅优化。科创板上市审核的各环节和结果都在上交所网站公开。电子化审核、电子留痕,大大增强了透明度。审核时限明确,目前已走完审核流程的科创板公司,平均审核周期不超过4个月。

以试点成果推动建章立制。新证券法取消了发行审核委员会制度,并明确:证券交易所等可以审核公开发行证券申请,判断发行人是否符合发行条件、信息披露要求,督促发行人完善信息披露内容。这标志着,中国资本市场已在立法层面告别了核准制,进入注册制时代。

海通证券总经理瞿秋平表示,与核准制相比,注册制以形式审核为主,具有高效率、高透明度、高度包容性和高度可预期性等优点,能够有效避免市场供求失衡,减少不必要的干预。充分释放了市场化的竞争活力,有利于形成一个更加健康的市场生态。

跟投制衡压实中介机构责任以信息披露为中心的注册制,对作为信披质量“看门人”的中介机构,在专业素养和执业质量上提出了更高要求。如与原证券法相比,新证券法在上市条件中就增加了“最近三年财务会计报告被出具无保留意见审计报告”的内容,可见审计机构责任之重。而对保荐承销机构,新证券法也着力压实其责任。

在此方面,科创板已作了市场化的创新,设置“保荐+跟投”制度,明确保荐机构的跟投比例为上市公司新股发行规模的2%到5%,锁定期两年。

“通俗来说,就是中介机构也要拿出真金白银,不能只‘忽悠’投资者买单,这是对券商的硬约束。而为了更好履职尽责,同时也对自身利益负责,券商在开展保荐业务时,须对企业作全方位的、严格的、实质性的核查。”东北证券股转业务部董事总经理张可亮表示。

目前,科创板上市公司阵营已扩大至70家,其保荐券商的跟投浮盈逾20亿元。尽管从整体上看,券商跟投获利可观,但浮亏个案也已出现。而浮亏不排除将变成真正的亏损,如果券商的保荐收入无法覆盖其跟投亏损,那这单保荐项目将得不偿失,同时还会对券商的声誉带来负面影响。

由此,“保荐+跟投”制度将保荐机构的“名与利”和发行人的资产质量与经营状况绑定在了一起。这有助于使投行成为资本市场的主角,也有助于形成奖优惩劣的良性循环。

风险提示:基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。