原标题:地产股的逆袭,还能继续上演吗?来源:汇丰晋信基金

沉寂多时的地产股缘何在上周迎来了大爆发?扬眉吐气不过一周,地产股的势头为何又被打趴下了?估值接近历史低位的地产股,能否继续上演逆袭剧本,悄悄惊艳所有投资者?今日,有料君就带大家捋一捋,行业变局下地产股的投资逻辑和投资机会。

上周缘何突然大涨?

站在当前时点,本轮始于2020年8月“三线四档”融资规则的房地产金融政策调控周期,有所缓和。

首先是央行等部门对市场做出积极表态。11月12日央行重申“维护房地产市场平稳健康发展”,部分房企近日亦获批在银行间市场发行票据以偿还银行贷款,预计后续房企资金端压力有望进一步缓和。

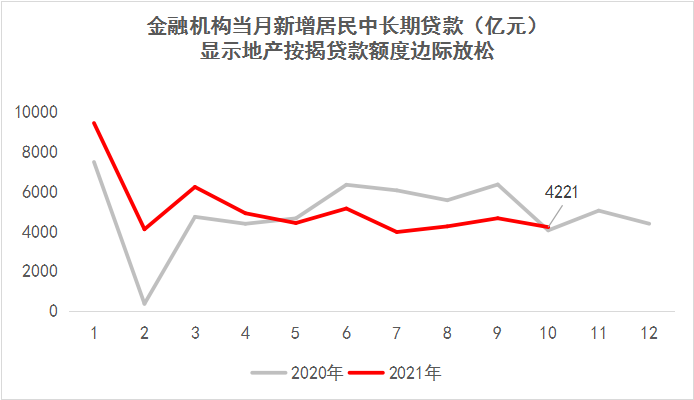

地产按揭贷款同步出现松绑信号。上周公布的社融数据显示,10月新增居民中长期贷款同比多增162亿元,结束了连续5个月的同比少增历史。居民中长期贷款的主要组成部分为个人住房贷款,印证按揭贷款发放已明显提速。

数据来源:wind,汇丰晋信整理,2020年1月31日-2021年10月31日

虽然“房住不炒”、“共同富裕”等仍是主基调,但随着市场景气度下行,部分政策空间有望缓和,保障行业平稳健康发展。

本周为何“打回原形”?

行业政策传导到基本面需要一段消化期,就目前的情况来看,行业最大的基本面即销售还在大幅下滑。

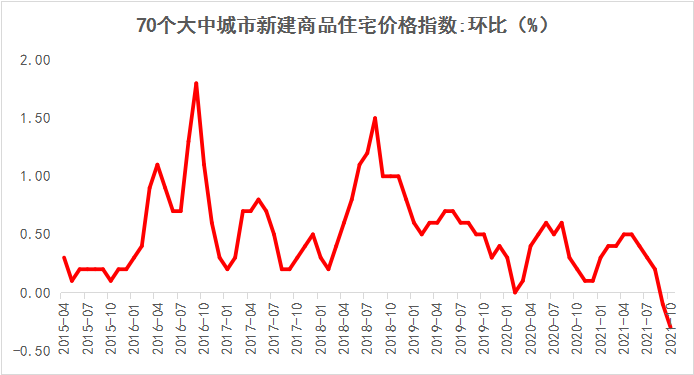

本周,国家统计局发布的多项房地产数据显示,行业表现仍然“略逊一筹”。10月份,70个大中城市商品住宅销售价格环比总体延续略降态势,同比涨幅继续回落。仅从房价下跌的城市个数看,70个城市中,新房房价出现环比下跌的城市数量为52个,相比9月份的36个明显增多;二手房房价出现环比下跌的城市数量为64个,亦较上个月有所增加。

数据来源:wind,汇丰晋信整理,2015.04-2021.10

地产股还有投资机会吗?

站在当前,我们认为地产股的投资机会逐渐显现。具体拆解来看,主要来自于两个维度。

首先,房地产的估值和机构配比接近历史极值,隐含较高的投资回报率。目前行业政策限制有所缓和,基本面一旦反转向上的弹性很大。

其次,未来3-5年房地产仍将是经济的主要构成部分,且是众多行业的重要组成部分。即便未来几年需求下降,产值大幅跌落,行业供给也会出现明显出清,大浪淘沙下,头部优质房企有望脱颖而出。过去2-3年尤其是过去1-2个季度,这一逻辑已经得到印证,缺乏竞争力的企业陆续退出市场,特别是低信用高负债的房企难以走出危机,市场集中度将往财务稳健房企提升。

现在是否是布局良机?

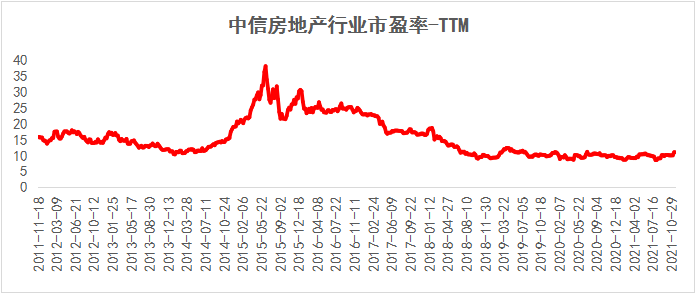

目前,房地产板块处于低估值与低仓位。中信房地产行业指数显示,11月16日PETTM为10.84,正处于10年30%的分位点,行业一旦迎来反转有望享受估值修复的红利。

数据来源:wind,中信一级行业分类,汇丰晋信整理,2011.11.18-2021.11.16

此外,从基本面来看,政策暖意明显,预计2022年3月楼市 “小阳春”可能获得边际改善。由于今年上半年的高基数效应,2021Q4~2022Q1基本面数据大概率仍会继续下行。这段时期市场或存在预期差,长期来看或是配置地产板块的良机。

不过地产板块短期风险仍在,目前行业各项统计指标仍在继续下滑,市场下行惯性仍在,投资者的信心仍有待扭转。如果仅想博取短期利益、盲目炒作赚快钱,怕不是好的选择。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。