股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

行将岁末,新能源汽车领域热点不断。

除了国内近期诞生首家市值超过5000亿元的车企,造车新势力也是如火如荼。加上政策加持、产销数据回暖以及三季报业绩亮眼等利好,新能源汽车板块成为A股“香饽饽”。

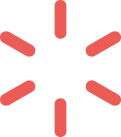

今年9月A股进入调整以来,新能源汽车就是为数不多逆市上扬的板块。

今年9月1日至11月13日,Wind新能源汽车指数上涨17.67%,除略逊于汽车和家电板块外,远超同期26个申万一级行业指数和A股主要指数表现。

Wind新能源汽车指数、

申万28个一级行业指数表现

20200901-20201113

数据来源:Wind

不过也有小伙伴担心新能车的后市表现。毕竟,已经涨了一段时间,而且估值不便宜。

专业领域,需要专业解读。

近日,融通新能源汽车主题基金经理王迪通过自己的投资经历、“擒牛”故事,分享了新能源汽车的发展、估值、投资者如何把握机会等。

王迪

融通新能源汽车基金经理

9年证券、基金行业从业经历,其中2年基金管理经历。深耕汽车、机械、电力设备等行业研究已有9年。

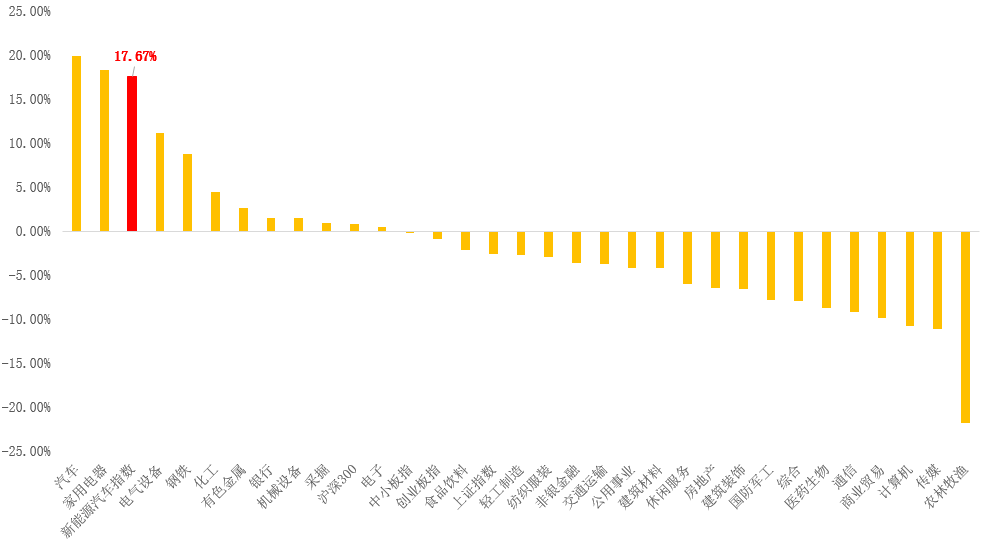

银河数据显示,截至今年11月13日,王迪管理的融通新能源汽车主题基金A过去一年净值上涨98.63%(同期业绩比较基准为74.24%),在全市场同类产品中名列第8(共483只,同类指混合基金-灵活配置型基金-灵活配置型基金(股票上下限0-95%+基准股票比例60%-100%)(A类))。

融通新能源汽车主题基金A各阶段表现

数据来源:银河证券(业绩比较基准来自wind)。银河证券分类为2.3.3 混合基金-灵活配置型基金-灵活配置型基金(股票上下限0-95%+基准股票比例60%-100%)(A类)。截至2020/11/13。过去一年指过去52周、过去两年指过去104周。融通新能源汽车A成立于2018年6月15日,2018年及2019年的业绩为-20.50%,59.92%,同期业绩比较基准分别为-22.26%,32.80%。王迪自2018年6月20日管理该基金。过去一年指过去52周;过去两年指过去104周。另,融通新能源汽车成立以来基金经理变更、任职情况:邹曦任职日期2018-6-15至2019-6-19;付伟琦任职日期2018-6-15至2020-1-9;王迪任职日期2018-6-20至今。

以下内容来自中国证券报《融通基金王迪:把握新能源汽车“智能化”产业趋势》2020/11/16,小编略作改编

如何获得超越市场平均水平的业绩?

超越市场平均水平的认知,给王迪带来了超越市场的业绩。

超额收益的来源何在?

王迪坦言,这更多是由个股的阿尔法贡献的。而对每一家公司的买入与持有,背后都是以深入的调研论证为基础。

王迪举例指出:

2020年上半年,组合买入了两家市场关注度并不高的重型卡车相关产业链的公司。当时由于市场认知度较低,对这两家公司的外部研究力量有限,王迪投入大量精力深入研究。

其中一只重卡发动机关键零部件的公司,在王迪买入时估值不足10倍,业绩增速稳定,公司长期财务报表非常健康,随后公司切入新的空气悬架业务,市场关注度开始提升,公司股价迎来了戴维斯双击。

下半年来,重仓优质公司是王迪获取超额收益的重要来源之一。

王迪分析,相较于新能源汽车指数成分股的分散程度,他的配置更多集中在细分龙头公司。但并非简单地龙头策略,而是在深入研究之后的有的放矢,在市场空间较大,竞争格局清晰的细分领域、挑选具备可持续核心竞争力的标的,重仓持有。

对此,王迪举例指出:

此前买入的湿法隔膜龙头企业,前期存在一定争议,包括竞争对手的介入,对于行业竞争格局的恶化担忧等。

在买入之前研究的过程中,面对市场中的争议,王迪在买入之前做了大量的研究准备,与多位行业专家进行访谈,走访公司的下游客户,获得了明显好于资本市场一致预期的反馈。后续市场也发现该公司的产品力进一步增强,降成本控品质的能力进一步加强,公司股价上涨明显。

“研究深入的好处,就是在市场出现质疑和杂音时相对淡定。”王迪表示。

此外,还有一个案例是某电控龙头:

早在2019年9月,王迪就曾在内部做过这个公司的深度报告,当时一个大胆的判断是在经历了连续两年下滑后,中国制造业或将见底。

基于研究认为该公司足够优秀,王迪很早就选择买入,而后该公司在做进口替代的过程中,市场份额急速提升。

在疫情影响之下,该公司的产能与供应链能力准备充分,获得了远远超出市场预期的增长。

王迪坦言,从机械设备相关研究经验来看,绝大多数公司在迎来顺周期的时候,业绩爆发时,估值往往都会超出整个市场的预期。

如何看待新能车板块的高估值?

近期来,新能源汽车板块节节走高,估值也随之提升,部分个股创下历史新高。

其主要原因,是市场对新能源汽车长期发展潜力巨大的一致预期,目前全球新能源汽车的渗透率都还在个位数,随着成本的下降、技术成熟、标杆性车型的推出,未来渗透率的提升空间的确是巨大的。

从新能源汽车板块历史走势来看,产业趋势是比估值更重要的考量因素。

新能源汽车行业未来会诞生数个新的巨头公司,好比智能手机浪潮带来了整个产业链10年以上的繁荣,所以对板块的高估值可以适当提高一定容忍度。

然而,需要注意的是高估值的判断是基于市场整体流动性不收缩的基础背景下,如果流动性收缩,那这样的高估值同样会收敛。

从产业趋势层面分析,王迪判断,从当前时点至少看到年底、以及明年上半年,行业基本面的趋势不错。

今年9月份开始,国内汽车产业出现复苏态势,月销量数字环比逐渐提高,另一方面欧洲仍然在持续高增长,这些趋势目前来看都没有变化。美国在明年新政府上任后,对于绿色能源的支持力度也有望明显加强。

基于多年的研究经验发现,新能源汽车板块有一个特性,即板块走势出现拐点,尤其是向下的拐点,一定是基本面出现了很大的问题,例如此前补贴退坡,行业出清等事件影响。但仅仅是因为估值贵,对于整体而言拐点效应并不明显。

就后市比较看好的方面而言,整个新能源产业链已经被市场的研究力量挖掘得较为充分,目前来看锂电设备相关龙头公司具备一定吸引力。同时,上游锂钴资源价格处在底部,相关机会值得关注。

普通投资者如何投资新能车

落实到投资环节,王迪认为,可以从好行业、好公司、好价格三个维度去分析。

第一,行业层面

新能源汽车板块细分领域众多,建议重点关注行业的一些关键属性,如该行业的市场空间及未来增速,竞争格局是否清晰可控。

如电池、隔膜、热管理、IGBT芯片、锂电设备等环节,是竞争格局较好、龙头核心竞争力突出的细分行业,值得长期跟踪研究。

第二,公司层面

通过同业公司的比较,发现具备明显可持续的竞争优势,能够不断扩大市场份额,财务表现优异的好公司。

通过关注公司的财务报表一些关键指标的表现,能够管中窥豹,初步筛选出有潜力的好公司。

例如财务指标中的净资产收益率,经营性现金流净值与净利润的比值,应收账款周转率等指标。而且不能孤立的看这些数据的绝对值,而要通过和同类型公司的对比去看,这样能够从财务角度筛选出更优质的公司。

第三,价格层面

虽然好的公司大部分时间并不便宜,但也要小心估值的明显泡沫化。通过公司的历史估值区间、全市场的相对估值水平,市场整体的流动性变化去判断公司是否明显高估。