高瓴持有一个白酒公司5年3倍收益

海榕财富风险投研 ,作者海榕君

导语:高瓴资本出手建仓古井贡B ,属于地地道道的逆向投资。

高瓴资本擅长投资医疗,TMT行业,企业服务和消费四大行业。在高瓴资本二级市场投资版图中,有一家消费品白酒公司的投资非常耀眼:高瓴资本持有古井贡B (SZ:200596)5年时间,盈利3倍以上,且现在依然持有。

古井贡酒是中国老八大名酒之一,其历史可追溯至大约公元200年。古井贡酒采用传统优质高梁及其他原抖,以古井的井水酿制而成。古井贡酒是明清两朝以该酒作为贡品进贡宫廷而得名。

古井贡酒是一家对股东非常慷慨的公司,1996年6月在深圳主板IPO, 当时只融资了 2.1亿人民币,上市以来分红了17次,总分红28.24亿。

在A股市场这种公司凤毛菱角,太多的公司喜欢玩高送转,增发,可转债的游戏,古井贡酒在A股市场难能可贵。

高瓴资本最早2015年1季度进入古井贡B,建仓453万股,占总股本比例0.9%。随后高瓴资本在三个季度继续加仓,到2015年四季度,高瓴资本共持有古井贡B1110万股,占总股本2.2% ,是古井贡B的第二大机构股东。

预估高瓴资本在古井贡B的建仓成本在 22 港元(B股用外币交易),建仓总成本在 2.4亿港元。古井贡B 共分红3.5 港元,高瓴资本实际持股成本预估在18.5港元。

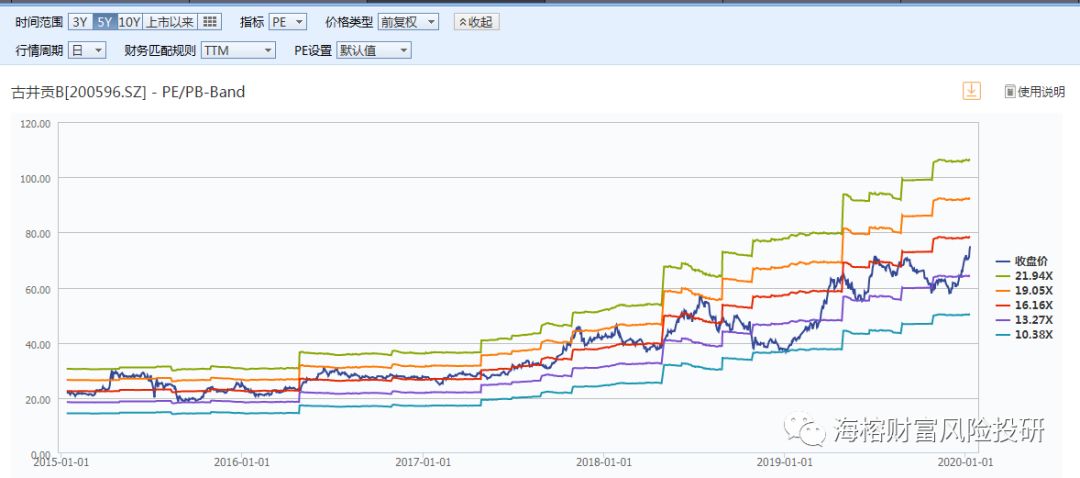

2020年1月10日 ,古井贡B的股价已经上涨到75港元/股,高瓴资本持有5年时间,共盈利6.2亿港元,盈利比例在3倍以上。

高瓴资本在在呷哺呷哺上也完成了5年3倍收益,但高瓴资本其中一部分利润来自于估值的提升。而在古井贡B,高瓴资本赚的主要是业绩提升的钱:分红和净利润的提高。在现在A股白马股估值偏高阶段 ,古井贡酒B TTM PE只有15倍,3月份年报公布以后,预期PE只有12倍左右 。

古井贡B在2014年的时候净利润是5.97亿人民币,在2018年净利润就提升到17.41人民币,净利润给股价贡献2倍以上。古井贡B的现金流也非常好,提升了3倍以上。

古井贡B虽然股价涨了这么多,但是现在的市盈率依然和高瓴资本建仓的时候接近,都在15倍左右,相比一线白酒30倍左右的估值,古井贡B不算贵,最近市场也开始流入二线白酒股。

投资逻辑分析

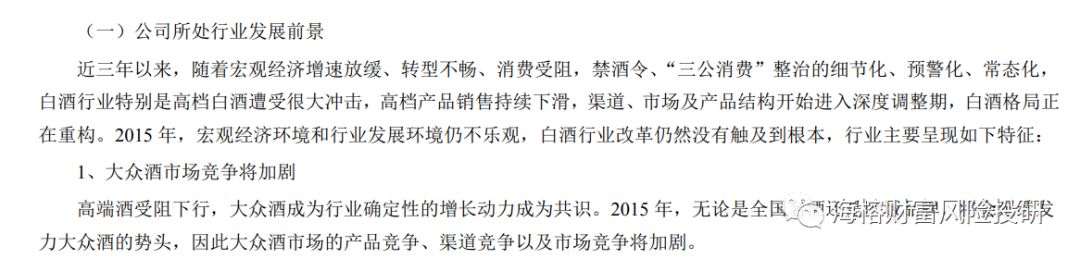

14年的白酒市场还是市场的“唾儿”,远不是现在没有一手茅台你就不好意思说是价值投资者的阶段 。

14年,反腐运动和白酒塑化剂事件刚刚过去,13年,14年白酒全行业是无增长,全行业白酒上市公司股价遭受戴维斯双杀:

贵州茅台股价从230元暴跌133元,五粮液股价从38元暴跌到14元。在那种风声鹤唳的情况下,高瓴资本出手建仓古井贡B,属于地地道道的逆向投资。

高瓴资本建仓不久,白酒行业就迎来了景气周期,15到17年,古井贡酒取得了每年30%的复合增长率,至今依然保持20%左右的成长。

高瓴资本在2020年之前只是赚了业绩成长的钱,静态看现在的古井贡B和高瓴资本建仓的时候一样。这种业绩推着股价走的公司能让投资者心安,拿的也踏实,也值得重仓。

高瓴资本在一次采访中也披露持有贵州茅台。

我回看古井贡B 14年的年报,管理层对经营环境的分析是 “禁酒令”常态化,“三公消费”整治的细节化,愈来愈多的白酒公司减少高端酒的开发,重点开发大众酒,大众酒的市场竞争在14年越来越激烈。

这和当时环境密不可分,我清楚记得我们当地的领导干部不允许工作日任何时候饮酒,如果饮酒直接撤职。在这个时候高瓴资本买入平民酒古井贡B或许是当时最佳选择,也是非常漂亮的一次逆向投资案例。