来源:华宝财富魔方

1. 冬储节奏加快、钢价整体趋稳

螺纹冬储节奏加快,热轧板消费环比小幅下降。上周螺纹钢产量335.87万吨,环比减少14.99万吨;热轧板产量322.95万吨,环比减少5.46万吨;冷轧板产量80.61万吨,环比增加1.92万吨。不含淘汰的高炉产能利用率83.27%,环比减少0.11个百分点,处于历史同期高位。从推算的消费数据来看,螺纹钢消费256.01万吨,环比减少39.93万吨;热轧板消费315.6万吨,环比减少9.52万吨;冷轧板消费78.65万吨,环比增加0.98万吨。上周是节前第三周,螺纹钢消费已经低于农历年去年同期近19万吨,库存高于去年同期47万吨;热轧板消费低于去年同期4.3吨,库存低于去年同期21.4万吨。螺纹钢节前继续累库,冬储节奏加快;热轧消费整环比下降,但库存低于历史同期。

钢价整体趋稳。从产业链产品价格来看,上周螺纹钢平均3750元/吨,环比上升13元/吨;热轧板平均3970元/吨,环比基本持平;冷轧板平均4470元/吨,环比上升15元/吨。

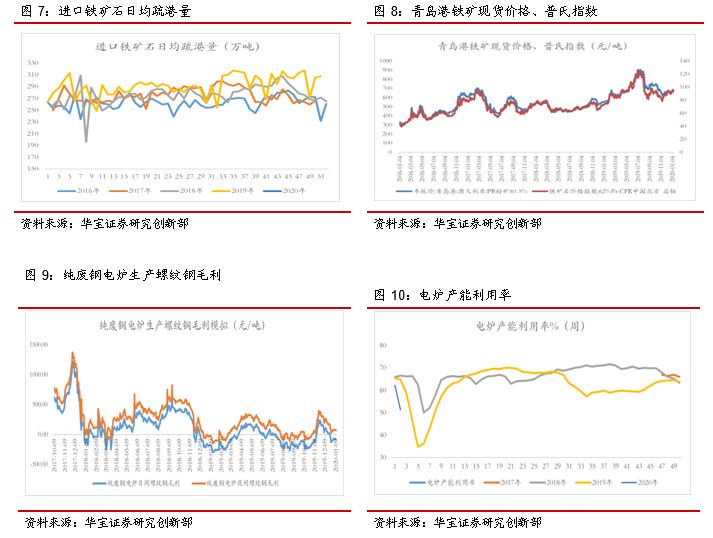

铁矿疏港量延续高位,价格小幅上涨。截止1月10日,上周澳洲、巴西合计发货量2008.6万吨,环比下降36.7万吨;国内港口库存12337.86万吨,环比下降175.54万吨;受高炉开工率高位运行的拉动,上周日均疏港量304.42万吨,环比下降3.72万吨,整体需求旺盛,钢厂采购铁矿积极。青岛PB粉61.5%现货价682元/吨,环比上涨15元/吨;普氏指数94美元/吨,环比上涨1.5美元/吨。

独立电炉钢厂连续三周亏损,开工率大幅下降,缓解供给压力。上周电炉短流程日间的螺纹钢毛利-81/吨,持续亏损。截止01月10日,中联钢调研全国电炉产能利用率为51.38%,电炉开工率为51.28%,环比上周分别下跌10.83%和10.26%;电炉钢厂开工率的大幅下降将进一步缓解节前淡季的供给压力。

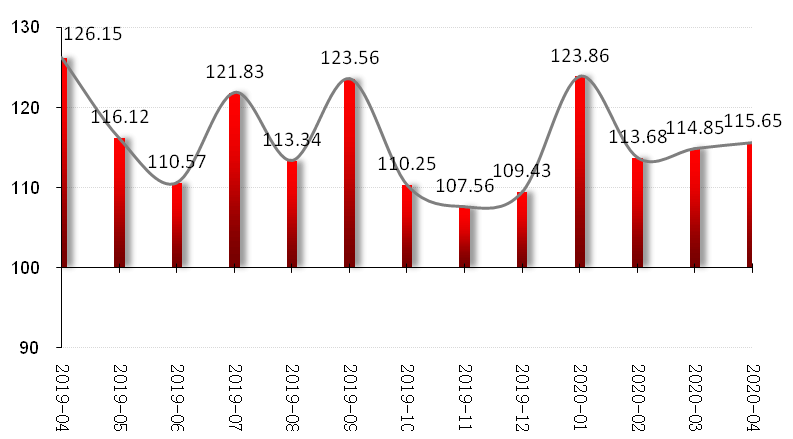

废钢和焦炭价格基本持平。受电炉产能利用率的持续下降,废钢需求环比减弱;上周废钢价格基本持平;张家港废钢价格(不含税)2380元/吨,持平。上周独立焦化厂库存上升13.55万吨,港口库存下降16.1万吨,钢厂焦炭库存上升5.31万吨,焦炭库存:港口库存减、焦厂和钢厂库存增,贸易商采购力度差,尽管高炉开工率维持高位,但焦炭价格基本持平,天津港准一焦炭2050元/吨。

螺纹钢、热轧板和冷轧板毛利均小幅下降。从产品毛利模拟数据来看,上周高炉长流程的螺纹钢毛利572元/吨,环比下降12元/吨。热轧板毛利570元/吨,环比下降40元/吨;冷轧板毛利623元/吨,环比下降17元/吨。

上周申万钢铁指数下跌0.58%,跑输沪深300指数。上周1月6日-1月10日,申万钢铁指数下跌0.58%,低于沪深300指数0.44%的。其中14家上涨,3家持平,22家下跌。

投资建议:短期来看节前钢企整体盈利环比将有一定回调,但来自于稳增长政策的支撑保障,以及独立电炉钢厂开工率下降对供给压力的缓解,传统长流程钢企盈利不会出现大幅下降。建议关注高分红、低估值、且未来资本性支出较少的长材类上市公司,关注高附加值产品为主或产品附加值逐步提升、且边际贡献高的特钢类上市公司。