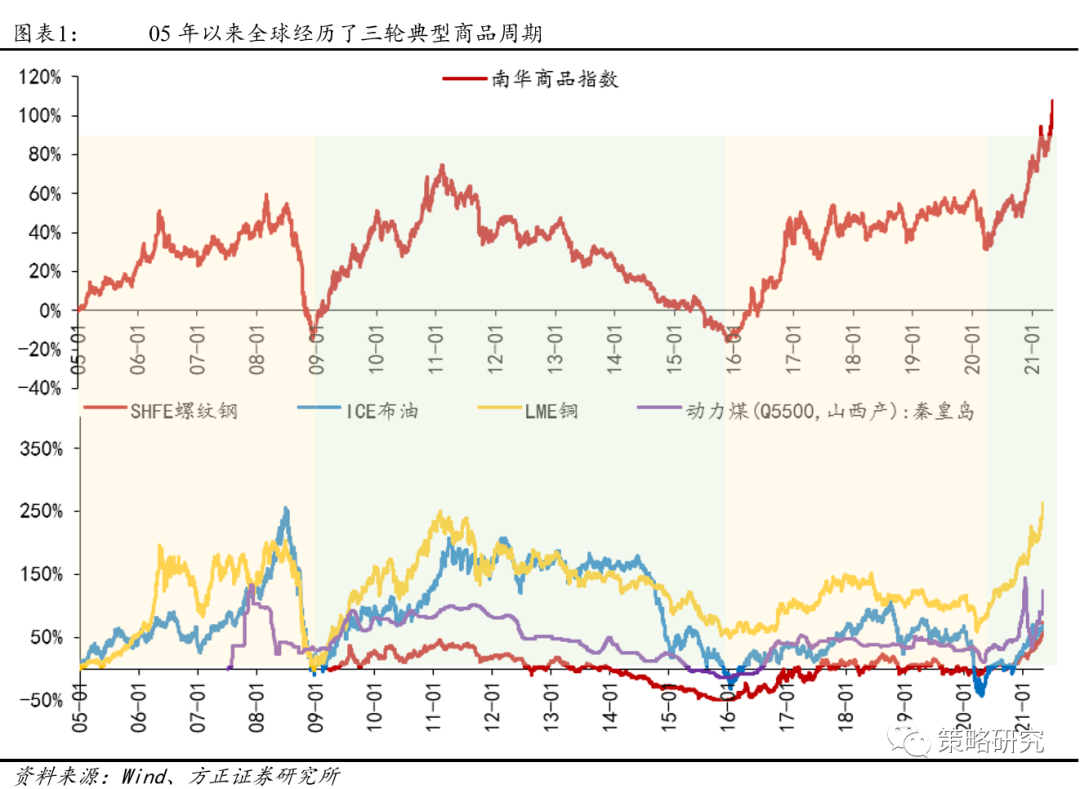

跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

来源:泰康资产微基金

一、10月宏观经济分析

经济延续改善

10月数据表现有所分化,总体处于改善格局

表:10月数据与市场预期的对比

数据来源:Wind,截至2020年10月

10月宏观指标概览

» 10月工业生产高位平稳,需求结构呈现全面向好。

» PPI低位平稳,可能受到了库存和油价的压制;CPI受猪价影响显著下行。

» 社融持续抬升,反映融资需求持续向好。

图:主要宏观指标同比增速

数据来源:Wind,截至2020年10月

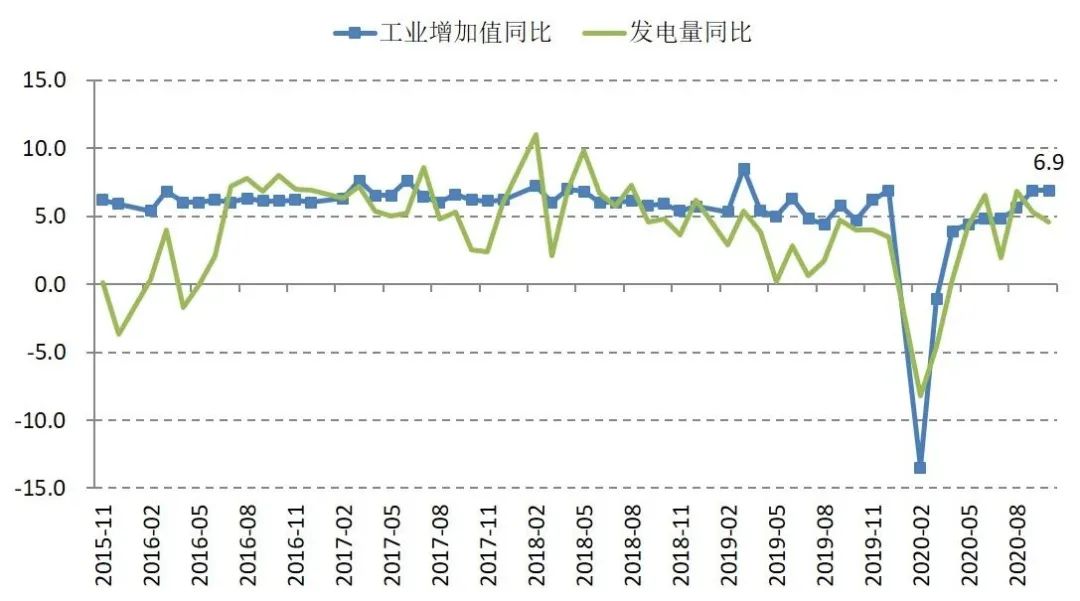

工业生产高位平稳

» 2020年10月工业增加值同比6.9%,前值6.9%,2019年为5.7%(其中四个季度分别为6.5%、5.6%、5%、5.9%)。

» 分行业看,10月制造业增加值增速、水电燃气增加值增速温和放缓,而采矿业增加值增速有所上升。

图:工业增加值走势

数据来源:Wind,截至2020年10月

10月需求表现较强

» 需求全面向好:

10月美元计出口同比11.4%,前值9.9%,2019年为0.5%。

10月固定资产投资同比9.5%(制造业投资同比3.7%,房地产开发投资同比12.7%,基建投资同比7.3%),上月为7.5%。

10月社零同比从3.3%修复至4.3%。

» 社融表现继续向好:

10月新增社会融资规模1.42万亿,同比多增5500亿,社融余额增速从13.5%升至13.7%,M1增速从8.1%升至9.1%。

» 物价数据略低于预期:

10月PPI同比-2.1%,环比0%。

10月CPI同比0.5%,前值1.7%。

二、利率观点

利率或继续回升

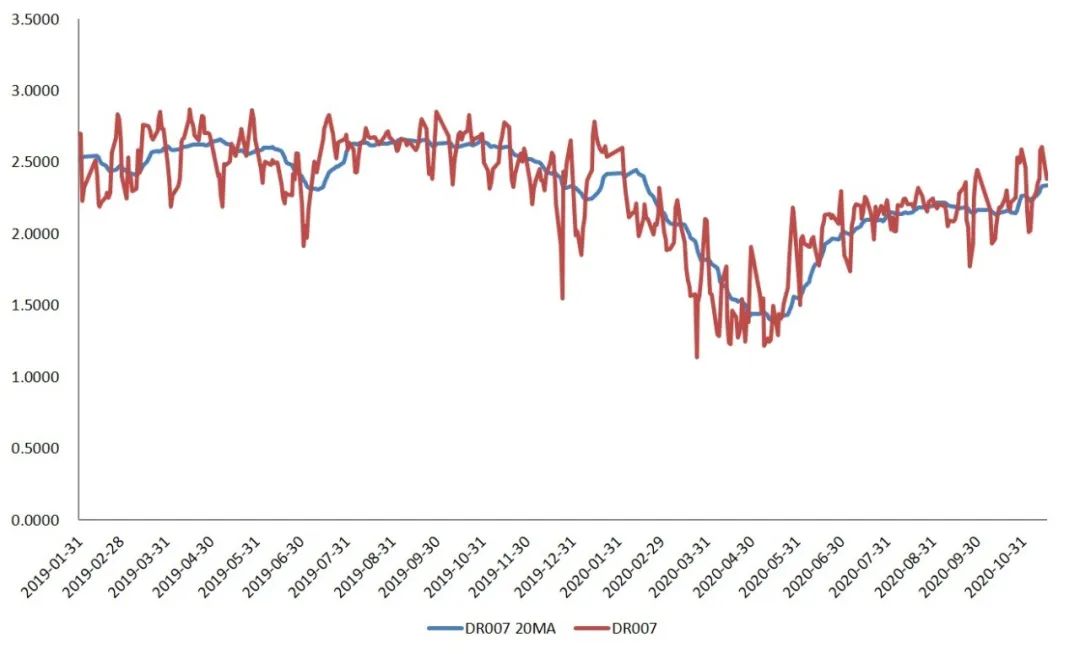

货币市场利率有所上升,利率曲线趋于平坦

» 近期货币市场利率有所上升,DR007波动有所增加,债券市场利率曲线整体平坦化。

数据来源:Wind,泰康资产

总结:利率或继续回升

» 利率或继续回升:

近期货币市场利率再次开始抬升,可能推动短端利率回升。

随着全球经济修复,疫苗预期增强,海外利率出现抬升迹象。

秋冬疫情并未对全球经济产生太大冲击。

» 目前利率市场仍处于利率回升期,不宜假设利率已经见顶。

三、信用观点

规避尾部风险,关注超跌机会

市场回顾:违约事件密集发生,收益率和利差上行

» 违约:近期违约事件多发,且由于涉债规模大、波及机构面广,引发市场广泛关注。

» 收益率:各品种全线上行,中短端、低等级上行幅度更大,各期限等级估值回升到历史30-40%分位。

» 利差:高等级信用利差底部反弹10-20bp;熊平走势下期限利差被动大幅压缩;等级利差由底部上行。

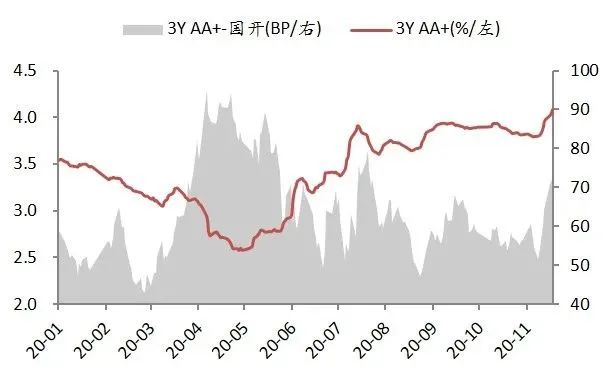

信用利差走势

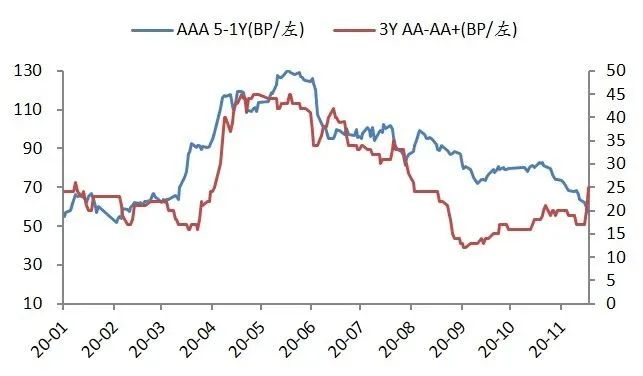

期限、等级利差走势

数据来源:泰康资产,Wind

市场判断

» 估值面:受流动性收紧以及信用事件冲击,收益率和利差均出现大幅调整。

» 供需面:目前从一级发行、二级情绪来看,市场恐慌尚未完全消退。

» 基本面:从Q3发债主体财报来看,盈利和偿债能力继续修复,但现金流修复相对缓慢。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。