跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

来源:华宝财富魔方

分析师:杨宇 执业证书编号:S0890515060001

研究助理:张锦

11月15日中国与日本、新西兰、缅甸等14个国家正式签署了世界上规模最大的区域自由贸易协议RECP,未来各成员国将通过削减关税及非关税壁垒,建立统一的市场。整体从RECP协定国的钢材直接进出口结构和钢铁供给演变趋势来看,未来随着东南亚地区产能的进一步释放,国内中低端产品市场将受到一定冲击。近年国内钢企在冷轧、镀锌等中高端产品竞争力的提升,将进一步推动我国产品面向RECP国家出口的增长。

上周三大产品价格变动出现分化:螺纹消费减少,现货价格转弱;热板消费增加,现货价格上涨;冷轧消费减少,现货价格上涨。上周三大产品吨钢毛利环比上升,冷轧板提升幅度最大,产品吨钢毛利延续创新高。上周螺纹钢平均吨钢毛利616元/吨,环比上涨12元/吨;热轧板516元/吨,环比上升38元/吨;冷轧板924元/吨,环比上升58元/吨。

1. 上周钢铁上市公司表现

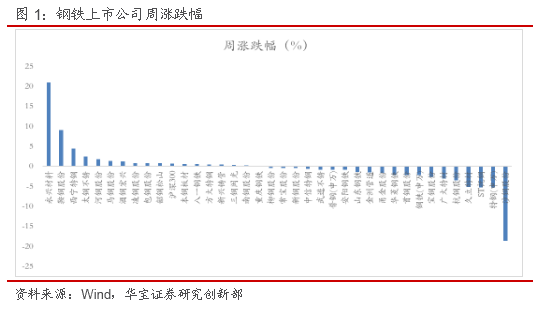

上周申万钢铁指数涨跌幅-2.16%,跑输沪深300(0.76%)。我们跟踪的34家上市公司中16家上涨,1家持平,17家下跌。其中永兴材料涨幅最大21.01%,鞍钢股份上涨9.06%。

2. 10月海外粗钢和生铁产量环比增长3.34%、3.14%

11月25日世界钢协发布10月份产量数据:10月全球粗钢产量1.62亿吨,同比6.68%;海外粗钢产量6969万吨,同比-0.77%;10月海外日均粗钢产量224.8万吨;环比增长3.34%,延续环比回升态势。从日均粗钢产量数据来看,独联体国家恢复增长,南美国家增速回升。欧盟、北美、日本、韩国尽管同比下降,但降幅都收窄。

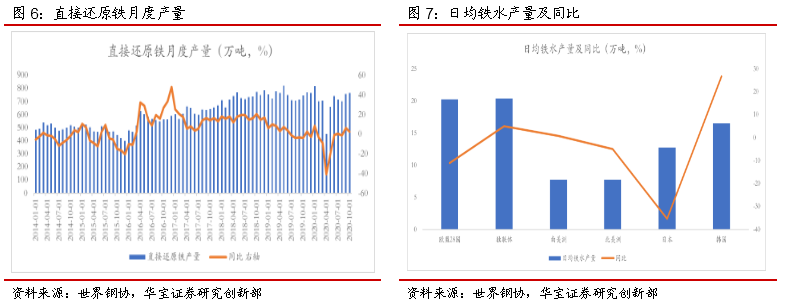

10月全球高炉生铁产量1.12亿吨,同比8.78%;海外高炉生铁产量3543.8万吨,同比-4.27%;日均高炉生铁产量114.3万吨,环比增加3.14%。10月全球直接还原铁产量767万吨,同比2.7%。从日均铁水产量来看,独联体国家和韩国在加速回升,南美国家由负转正;欧盟、北美尽管同比仍为负增长,但降幅收窄;日本铁水产量同比-35.3%,仍然处在萎缩区间。

整体来看10月,尽管欧美、日本的疫情再次蔓延,部分国家甚至开始局部封城,但对钢铁生产的冲击较小;欧盟、南美、北美、韩国的钢铁生产逐步恢复,唯独日本恢复情况较差。

3. RECP协定后续推进,高端冷轧产品出口迎来机遇空间

11月15日,中国与日本、新西兰、缅甸等14个国家正式签署了《区域全面经济伙伴关系协定》RECP,RECP旨在通过削减关税及非关税壁垒,建立统一市场的自由贸易协定。未来各成员之间关税减让以立即降至零关税、10 年内降至零关税的承诺为主。其中印度于2019年退出,但未来还将有机会加入。本期报告我们将通过研究RECP中部分重要国家(包括印度)的钢材直接进出口结构变化趋势,探讨未来国内钢企的供需机会。

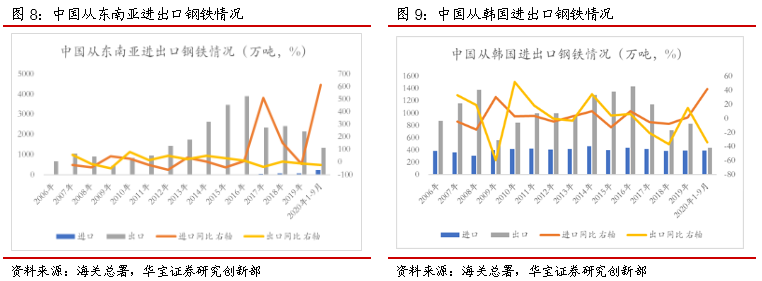

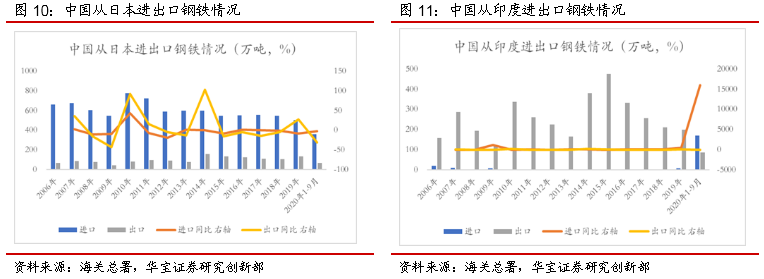

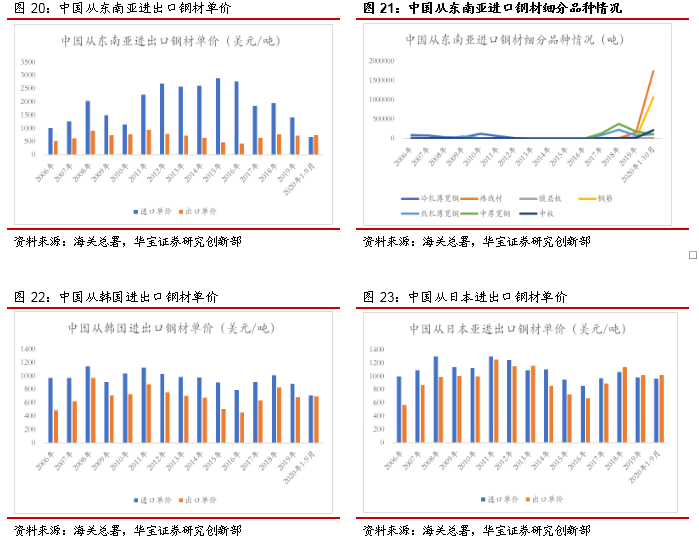

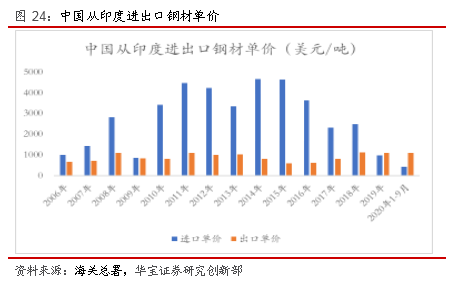

近年来,我国对RECP协定国出口整体呈现下降,进口呈现上升趋势,唯独对日本有出口上升、进口下降的趋势。在RECP协定国家中,东南亚是我国钢材出口的最大区域,但近年呈现快速下降的趋势;韩国是我国钢材出口的第二大区域,但近年也呈现下降的趋势。我国从日本进口的钢材最多,近年呈现下降趋势;韩国是第二大进口来源国,近年相对波动趋稳;2019年以来从东南亚和印度进口呈现快速上升趋势,但基数较小。

2019年中国从东南亚进口58.2万吨钢材,同比-13.7%;出口2155.8万吨,同比-10.3%。2020年1-9月进口226.6万吨,同比612.5%,出口1323.1万吨,同比-22.1%。

2019年从大洋洲进口0.5万吨,同比137.7%;出口75.2万吨,同比-13.9%。2020年1-9月从大洋洲进口0.3万吨,同比-24.4%;出口56.2万吨,同比-1.7%。

2019年从韩国进口390万吨,同比1.7%;出口829.9万吨,同比15.1%。2020年1-9月从韩国进口391万吨,同比41.5%;出口437.8万吨,同比-34%。

2019年从日本进口503万吨,同比-8.3%;出口131.8万吨,同比27.9%。2020年1-9月从日本进口359.1万吨,同比-2.8%;出口68.1万吨,同比-31.5%。

2019年从印度进口7.3万吨,同比403.2%;出口197.3万吨,同比-6.4%。2020年1-9月从印度进口170.1万吨,同比16040%;出口85.4万吨,同比-43.9%。

RECP协定国中,日本粗钢近年持续下降,韩国进入供给平台区,东南亚整体进入快速发展,印度钢铁稳步增长;未来东南亚地区还将有大量产能投入。

2019年日本粗钢产量9930万吨,同比-4.79%;2020年1-10月粗钢产量6840.6万吨,同比-18.4%;日本连续6年粗钢产量呈现下降趋势。

2019年韩国粗钢产量7140万吨,同比-1.52%;2020年1-10月粗钢产量5504万吨,同比-7.7%;整体来看,韩国从2010年以来粗钢供给进入平台区。

2019年越南粗钢产量2010万吨,同比29.68%;2020年1-10月粗钢产量2199.2万吨,同比29.4%;从2016年以来,越南钢铁产业进入一个快速发展阶段,连续5年增速超过20%。

2019年印尼粗钢产量640万吨,同比3.23%;菲律宾粗钢产量140万吨,同比-6.7%;泰国粗钢产量420万吨,同比-34.38%;马来西亚粗钢产量450万吨,同比9.76%。

2019年印度粗钢产量11120万吨,同比1.74%;2020年1-10月印度粗钢产量7969万吨,同比-14.4%。

据中国冶金报统计,2019年以来,中资企业计划在东南亚地区投资的钢厂项目,合计产能近5400万吨。未来东南亚地区还将有大量钢铁产能释放。

从我国与RECP协定国钢材进出口的产品单价来看,2020年我国从东南亚、印度进口的产品单价低于出口单价;从日本、韩国进口钢材单价与出口单价相近。RECP协定后续推进落实,将进一步驱动国内钢材进出口的结构转化,中低端类的普钢产品进口或将增加,中高端的冷轧、镀锌产品出口将迎来机遇空间。

2020年从东南亚进口钢材单价674美元/吨,低于出口单价742美元/吨。随着近年我国从东南进口的普钢,尤其是棒线材、钢筋、中板等中低端产品的大幅增加,从东南亚进口钢材单价大幅下降。未来随着东南亚地区产能的进一步释放,国内中低端产品市场将受到一定冲击。

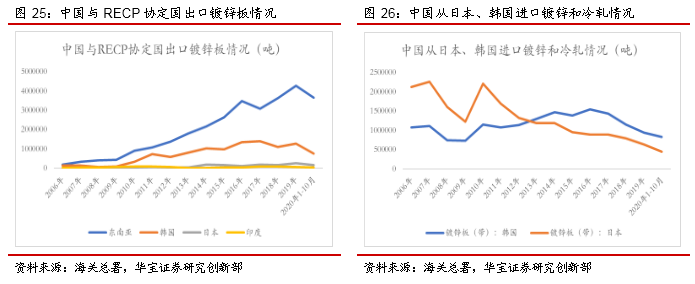

从部分中高端产品的进出口来看,我国对RECP协定国的出口维持在高位;2019年对东南亚出口镀锌板427万吨,2020年1-10月出口365万吨;2019年对韩国、日本、印度出口分别是129万吨、28万吨、7.6万吨。另一方面从日韩两大传统钢铁强国进口的中高端产品在逐步减少,2019年从韩国和日本进口镀锌板9.4万吨、6.3万吨;2020年1-10月分别是8.3万吨、4.4万吨。高端产品出口高位、进口减少,显示国内钢企的中高端产品竞争力提升。未来RECP协议的推进落实,将进一步推动我国此类产品出口增长。

整体从RECP协定国的钢材直接进出口结构和钢铁供给演变趋势来看,未来随着东南亚地区产能的进一步释放,国内中低端的普钢产品市场将受到一定冲击。国内钢企在冷轧、镀锌等中高端产品竞争力的提升,将进一步推动我国产品面向RECP国家出口的增长。

4. 上周三大产品价格变动出现分化,吨钢毛利均有提升

螺纹消费减少,现货价格转弱。上周上海螺纹钢现货平均价格4172元/吨,环比下降26元/吨。螺纹钢表观消费408.5万吨,环比减少41万吨。社会库存662万吨,环比下降49万吨;钢厂库存233万吨,环比持平。受近期国内大部分地区气温下降的影响,下游部分地区施工停顿,导致表观消费需求下降,去库放缓,短期来看螺纹钢价格有转弱趋势。

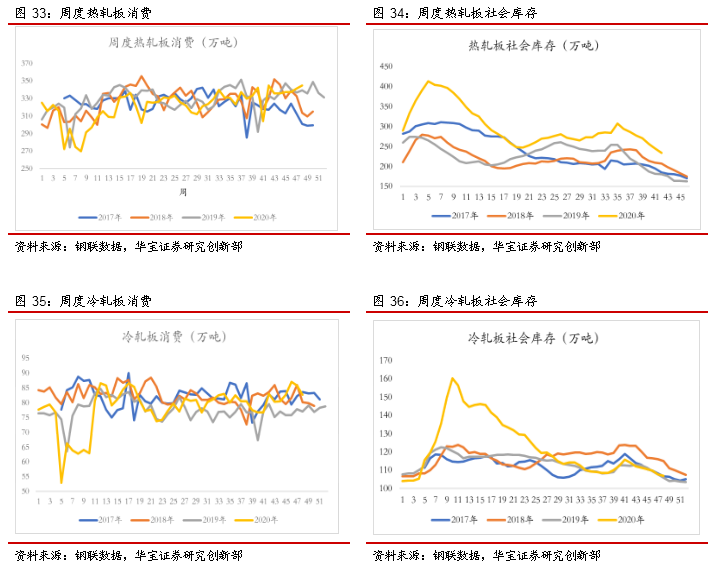

热板消费增加,现货价格上涨。上周上海热轧板现货平均价格4286元/吨,环比上涨30元/吨。热轧板表观消费345万吨,环比增加4万吨;社会库存234万吨,环比下降11万吨;钢厂库存102.7万吨,环比下降1.5万吨。整体看热轧表观消费需求企稳,库存稳步下降,短期来看价格偏稳。

冷轧消费减少,现货价格上涨。上周上海冷轧板现货平均价格5204元/吨,环比上涨64元/吨;表观消费量82.7万吨,环比减少3.2万吨;社会库存106.9万吨,环比减少0.8万吨;钢厂库存32.42万吨,环比增加1.4万吨。整体看冷轧表观消费连续两周下降,厂库有上升趋势,后续价格上涨势头或将放缓。

上周三大产品吨钢毛利环比上升,冷轧板提升幅度最大、产品吨钢毛利延续创新高。上周螺纹钢平均吨钢毛利616元/吨,环比上涨12元/吨;热轧板516元/吨,环比上升38元/吨;冷轧板924元/吨,环比上升58元/吨。

5. 公司及行业新闻

11月23日,柳钢股份发布公告:近日,公司收到广西自治区国资委的批复,对公司以货币资金60.69亿元向广西钢铁增资事项予以核准,完成本次增资后,广西钢铁的注册资本金增加至240亿元,公司对广西钢铁的最终表决权合计比例为91.41%,公司将成为广西钢铁控股股东。

11月24日沙钢股份发布公告:调整资产重组方案,拟收购标的资产为苏州卿峰 100%的股权(不包括截至评估基准日其持有的德利迅达 12%的股权),标的资产的预评估值由 237.83 亿元调整为 188.14 亿元。

11月24日八一钢铁发布公告:公司控股股东八钢公司的控股子公司天山钢铁拟受让31名职工股东持有的伊犁钢铁77.125%股权。

11月25日《经济参考报》发布消息称,新版《钢铁产能置换实施办法》目前已完成社会意见的征求工作,预计在今年年底之前正式出台。

11月26日柳钢股份发布公告:公司接到广西钢铁通知,本次增资所涉广西钢铁注册资本增加事宜的工商变更登记已办理完毕。

11月26日三钢股份发布公告:公司控股股东三钢集团在2020年11月18日至2020年11月26日期间通过深圳证券交易所以集中竞价方式累计增持公司股票27,860,082股,累计增持的股份达到公司总股本的1.1364%。

11月26日鞍钢股份发布公告:公司董事会审议通过《关于回购公司A股部分社会公众股的议案》、《关于 <鞍钢股份有限公司2020年限制性股票激励计划(草案)> 及其摘要的议案》。

6. 投资建议

上周国内三大产品钢材现货价格变动出现分化:螺纹钢回调,热轧和冷轧板上涨。上周三大产品吨钢毛利环比上升,冷轧板提升幅度最大、产品吨钢毛利延续创新高。短期随着年底汽车市场进入旺季,家电内外需转好,冷轧包括镀锌板需求有支撑;进入2021年,国内经济进入内循环为主的发展格局、海外疫情逐步缓解,汽车、家电等耐用消费品需求稳步增长;冷轧板包括镀锌板供需基本面较好,盈利有持续性保障。中长期RECP协定落实,我国冷轧中高端产品竞争力明显,未来出口迎来机遇空间。建议继续关注部分生产冷轧等高端产品的公司。

7. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱。