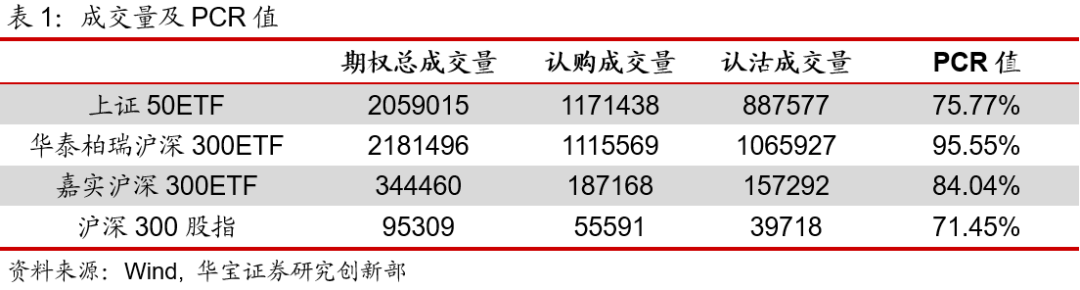

跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

权益市场观点

近期低估值和顺周期先后出现躁动。低估值的躁动符合A股的季节性,但我们预计当前顺周期行情可能会是重要风格切换的开始。我们维持上月对经济、市场和风格的判断,即我们认为未来较长时间全球经济的方向会是复苏,而疫苗会加速全球复苏并可能造成局部经济过热。为应对疫情的“疫情宽松”预计会在疫苗大规模接种后逐步退出,这意味加息和流动性的收紧。因此未来较长时间利率水平易升难降,股票市场的估值或会相应受到压制,市场风格方面,顺周期行情或将持续。

1

当前顺周期板块的强势表现预计不会仅仅是年末现象:我们预计当前顺周期板块的强势会是未来较长时间风格切换的开端,疫苗会带来更为强劲的经济复苏,在明年四季度基数抬高前,顺周期板块或将一直是市场主线。

2

疫苗问世后,预计全球对经济强劲复苏和通胀的预期开始升温:我们预计疫苗问世后,海外经济的复苏可能会强于中国经济今年的恢复态势,明年通胀的上行已成为全球大部分投资者的预期。

3

维持对顺周期板块的判断:我们维持9月底开始对市场和风格的判断,预计市场依旧有震荡上行空间,但风格会从消费、科技及医药等板块逐步切换至利率顺周期的银行、保险和经济顺周期的行业。

债券市场观点

1

海外方面,近期新冠疫苗研制传出好消息,提升海外市场风险偏好情绪,更多在大宗商品得以反映,但全球疫情仍在攀升,影响相对有限。美国方面,经济数据依然向好,低利率下10月新屋开工超预期,年率增长水平达到2月以来最高,第三季度经济环比按年利率计算增长33%,呈现V形反弹;财政方刺激方案目前参众两院仍有分歧,后续将由国会主导;资本市场方面,周期优于科技,但大部分好消息已被市场消化,对国内影响有限。

2

国内方面,10月经济数据超预期,投资优于消费,反映经济正常化延续。其中,工业增加值增长6.9%,上游行业中黑色金属冶炼和压延行业单月增速高达11.2%,中游行业延续景气,通用、专用设备制造业增长13%和8%,电气机械和器材制造业增长17%。汽车行业在低基数和需求恢复拉动下增长8%,产量方面新能源车大增94%。固定资产投资单月增长9.3%,制造业增长3.5%、基建增速抬升2%至7.1%、地产投资维持在12%的高增速,这里部分有低基数的原因,宽信贷的帮助也很大,后者与较高的中长期贷款增速匹配。居民消费偏弱,虽然从低基数来看,10月实际消费增长了3.5%,。由于前期地产销售火爆,家电、家具和建筑装潢行业的负增长均收窄。此外汽车消费的负增长也有所收窄,但通讯器材销售不佳。

3

市场方面,信用债违约事件引发市场对国企、城投债违约担忧,后续处理以市场化、法制化、国际化原则进行,部分违约成本需要各方分担,预计信用利差难以快速回落,但系统性风险不会发生。短期看,债券市场在前期信用风险释放后配置机会和配置价值再次显现,利率债整体将好于信用债。

文中市场数据均来自于公开材料及Wind。

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

扫二维码 领开户福利!