原标题:可转债周报丨2021/11/15-11/19来源:南华基金

一、市场情况

1. 交投行情

本周转债市场收涨,涨幅低于股市。中证转债指数上涨0.49%,涨幅低于中证全指(0.60%),低于上证指数(2.08%)。

●分类别来看,超高平价券(转股价值大于130元)涨幅均值为3.21%,表现优于高平价券(0.90%)、中平价券(0.62%)、低平价券(0.25%)。

● 从转债规模看,本周大规模转债(债券余额大于50亿元)的涨幅均值为0.01%,涨幅低于中规模券(0.93%)和小规模券(1.75%)。

● 从行业来看,本周硬件能源、消费及软件服务版块表现较好,零售、金融、半导体版块表现较差。

本周成交量回落;转股溢价率位于历史较高水平,本周基本维持不变。

2. 行业走势

钢铁:本周高炉开工率再度回落,产量受政策影响仍处于偏低水平,需求延续弱势,本周铁矿石及螺纹钢价格继续低位震荡。

煤炭:第六轮提降开始,依旧以保供为主,本周焦煤、焦炭、动力煤期货价格继续下探。

水泥:受黑色价格及房地产板块影响,水泥价格继续下行。

有色:10月受限电影响产量普遍偏低,限电恢复后预计供给有所好转,但需求总体偏弱,本周主要有色价格仍以震荡为主。

化工:油价目前仍在高位,美国为降低通胀水平可能会进行打压,周四原油大跌后周五企稳,原油衍生化工品价格基本跟随。

猪肉:猪肉价格本周小幅提高,目前全国猪肉价格平均17.25元/kg,供需两端博弈情绪激烈,猪价继续震荡。

二、机构观点

(一)海通证券

上周转债指数表现依然较强,周线5连阳,从估值和成交看市场情绪较热。周五银保监会发布《关于调整保险资金投资债券信用评级要求等有关事项的通知》,对险资投债要求有一定放宽。简单从交易所转债持有人结构来看,保险占比虽近年来有所下滑,截至10月末大约占转债市值的4.9%,但占比在机构投资者中仅次于基金、年金。此前险资转债投资主要受限于外部评级的等级(AA及以上)以及评级公司等,并且对转债主体净资产有一定要求,本次《通知》主要根据上季末综合偿付能力充足率对最低外部评级进行要求(200%及以上取消,120%及以上要求BBB及以上),要求较宽松。目前市场AA及以上标的规模占了9成,但AA-标的只数约占28%,可选择品类明显增多,未来关注险资对转债需求侧的影响。10月宏观经济名义值有所回暖,但主要原因或来自涨价的贡献,结合三季度货政报告表述,我们认为目前宽信用缓慢启动,宽货币政策延续,转债估值大幅压缩的可能性不大,但是情绪高点叠加年末时点仍需注意可能的波动。行业均衡配置,同时关注跨年行情。

关注闻泰、伯特、泉峰、天合、盛虹、福能、嘉元、朗新、亨通等,稳健标的关注东财转3,以及杭银、苏银、万青等。

(二)华泰证券

保险放开债券外部评级要求有利于增强转债参与空间,但保险体量一般较大,可操作性同样需考虑。股市弱趋势+转债高估值的局面短期不会改变,投资者操作空间仍较为逼仄。建议继续以偏中性仓位+偏均衡配置应对股市的波动风险。对不同品种分别采取“蛰伏”与“勇进”两类思路:1、蛰伏的难点在于时间成本,同样是转债性价比高、正股赔率好我们更建议选择触发剂多、逻辑简单、容易兑现的品种;2、勇进的难点在于低转债估值和强势正股有时无法兼得,需要跳出“舒适价位”看待。转债不赎回的情况下,我们更建议选择强势赛道的细分龙头,并规避流动性差品种,留好退出通道。

(三)国君证券

对于当前转债市场,主流投资者仍有一些分歧,简单总结为两方:一是认为当前绝对价格高,转股溢价率抬升,配置性价比相对下降,部分绝对收益产品逐渐趋于保收益,落袋为安;而另一个角度则认为高景气赛道仍有较强支撑,低估值板块边际向好,资金流入持续,转债热度依旧。

我们认为,支撑转债上行的核心仍是正股基本面,资金面更趋向于锦上添花。当前转债市场的走向紧密绑定着权益市场,权益表现同样会再 度驱使资金涌入,比如固收+的申购,从而造成影响的放大,在这样的叠加下,转债的权益属性进一步增强,所以正股的边际变化尤为重要。

此外,当前转债市场的转股溢价率确实处于历史高位,尤其是一些热门赛道,且可能长期维持,所以我们不再通过历史数据比较转债估值(因为较多处于历史高位),而是看在当前时间节点,哪些转债和全市场相比估值性价比更高。

三、未来观点

本周央行虽然实现单周净回笼,但总体流动性仍然偏宽松,转债指数在周一周二小幅回落后再次上涨,创下阶段新高。周五传闻地产政策的边际放松令相关板块迅速拉涨,本周转债总体涨幅不如股市,高价偏股性转债表现较好,整体估值依旧维持高位,绝对价格继续攀升,后续投资者操作难度加大。

当前对转债高估值的担忧愈发强烈,我们判断在流动性不会明显收紧的前提下,估值出现大幅压缩的可能性不高,同时随着理财产品走向净值化,“固收+”的增量资金相当可观,较低的利率水平也让持有转债的机会成本降低,转债市场虽然不断扩容,但需求增速依旧超过供给,对估值起到一定支撑。另外,转债发行人相对市值较小,今年中证1000强于大盘股也对转债市场的优异表现做出部分解释,目前资金没有看到明显转向的迹象,若明年延续小盘行情,对转债同样较为利好。

仍然建议版块之间均衡配置,关注行业景气度以及业绩的确定性。近期大量新券上市,上市首日关注价格是否在合理区间,对被低估的新券即时抢筹。

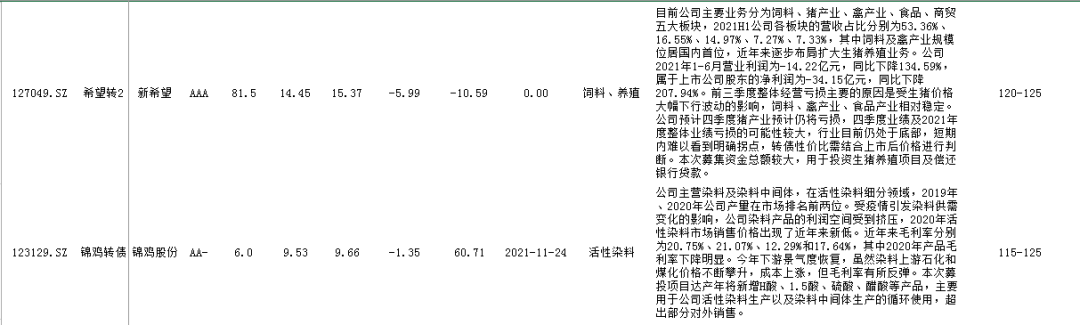

四、转债发行日历

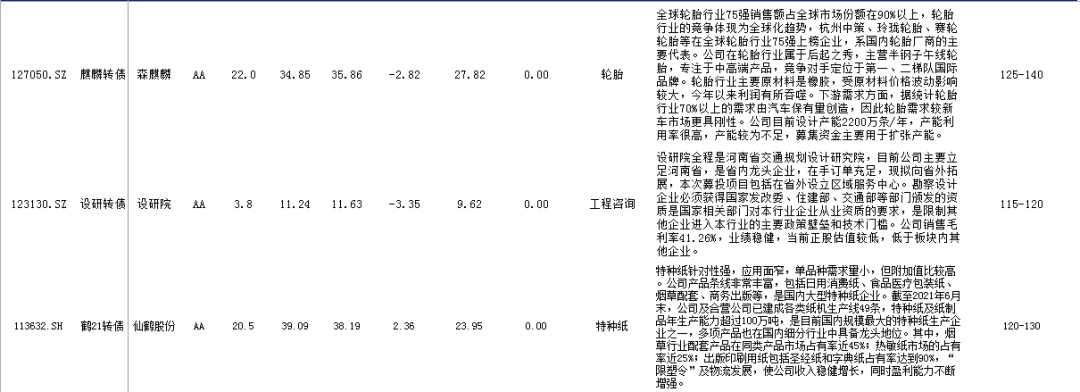

1. 近期待上市

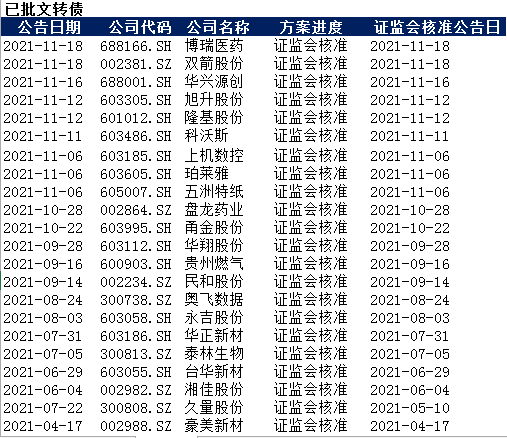

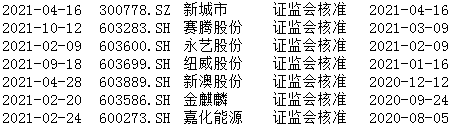

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。