原标题:东海基金资产配置周报 | 第54期来源:东海基金

一周市场

数据截止时间:2021年11月19日

股市

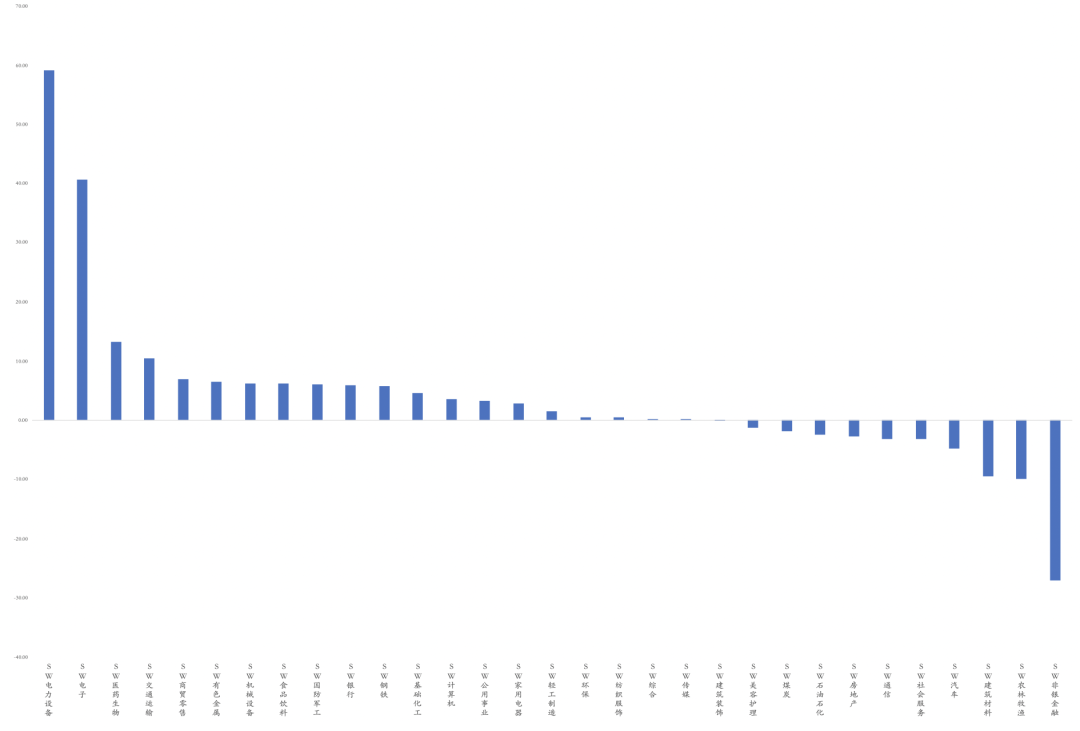

上周A股成交额5.57万亿,较前一周增长3.88%,沪指涨0.60%。近期风格切换频繁,国证价值指数上涨0.08%,国证成长指数上涨0.67%。多数行业上涨,食品饮料、纺织服装、钢铁和医药生物领涨,农林渔牧、综合、非银金融和汽车领跌。

债市

上周公开市场有5000亿逆回购到期,央行逆回购2100亿元,净回笼资金2900亿元。各主要期限国债收益率呈现小幅下行趋势,信用债发行规模和净融资规模有所上升,收益率窄幅波动。

权益市场

市场策略

市场担忧经济下行,宽松预期仍强。

央行11月19日发布的2021年第三季度货币政策执行报告指出“保持经济平稳运行的难度加大”;中证报报道财政部表示研究做好2022年地方政府新增债务限额提前下达工作;11月18日座谈会提出“我国经济出现新的下行压力(11月4日国常会也提及),要在高基数上继续保持平稳运行面临很多挑战”。

“做好跨周期调节”及“增强信贷总量增长的稳定性”的表述表明国内货币政策基调除防风险外,或亦已开始转向宽货币稳信用(甚至边际宽信用);市场对于宽松预期在周末得到进一步强化(市场一致预期)——座谈会重提“六稳、六保”,央行删掉“货币总闸门”和“坚持不搞大水漫灌”,意味着面对经济下行压力、面对换届之年,稳的必要性进一步增大,政策有望正式转向稳中偏松甚至转向全面宽松。"

市场下修盈利预期。

三季报披露以来,市场对于2022年全A非金融的预期已经下修至15%附近,然而如果结合自上而下预期修正(GDP增速和PPI趋势),则中性预期下全A非金融2022年可能仅能维持小个位数增长。

迎新应对宽松预期。

11月以来市场热点虽然频繁切换,但是以月度角度衡量,我们在月报中曾指出,在流动性边际宽松的预期下,两个方向的跨年行情值得适度参与,分别是低估值(金融)方向和传统高成长(TMT)。

如果宽信用预期如果证实,对于资本市场影响强于实体地产链;在自下而上需求下行扭转之前,资金仍然会积极拥抱政策+景气双强的方向,最终“受益”宽松的可能仍然是当前高景气的新能导方向。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年11月19日

资金流向

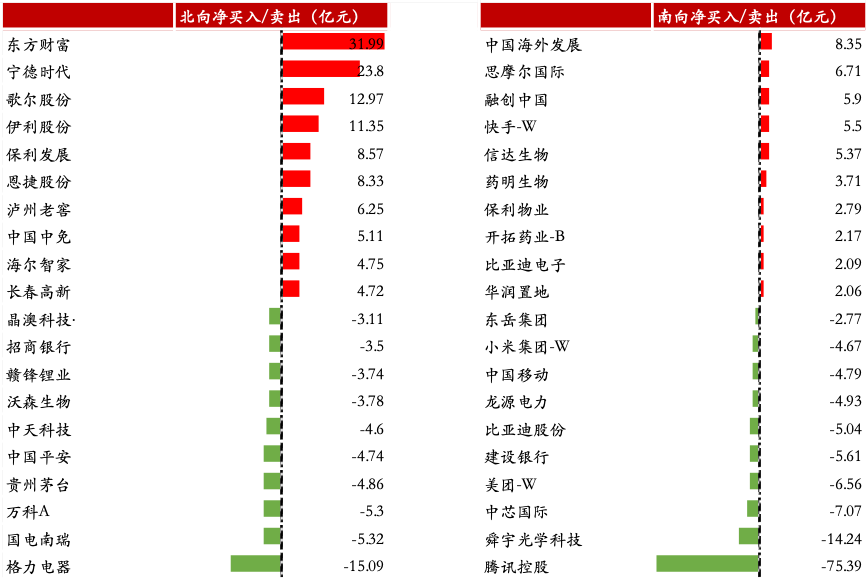

图:北向资金流入行业

图:北向资金净流入/流出前十个股

数据来源:Wind,东海基金整理

数据截止时间:2021年11月19日

市场动向

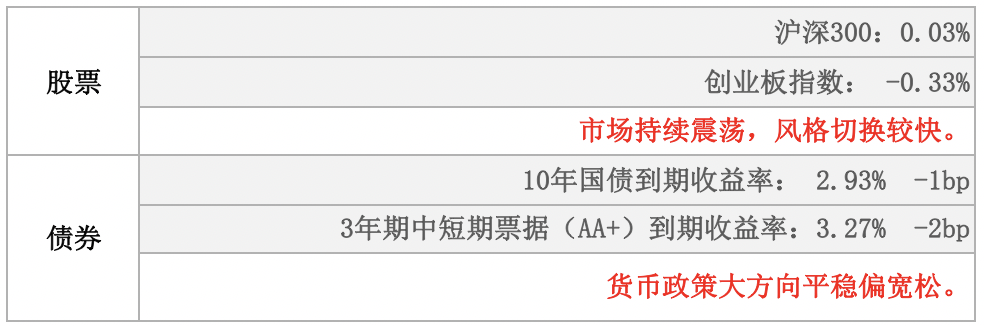

上周五个交易日A股指数上涨0.61%,成交较活跃。各指数走势分化,上证50下跌0.24%,沪深300上涨0.03%,创业板指下跌0.33%,科创50上涨0.32%,上周两市融资融券余额与前一周基本持平,达到18372.68亿元。

各行业多数上涨,其中食品饮料、纺织服装、钢铁、医药生物、采掘领涨,农林牧渔、综合、非银金融、汽车、电子下跌,“茅指数”上涨0.15%,“宁组合”回撤1.74%;各行业交易热度方面,上周电气设备、计算机、传媒、电子、农林牧渔换手率高涨,银行、交通运输、非银金融、采掘、房地产换手率冷淡。

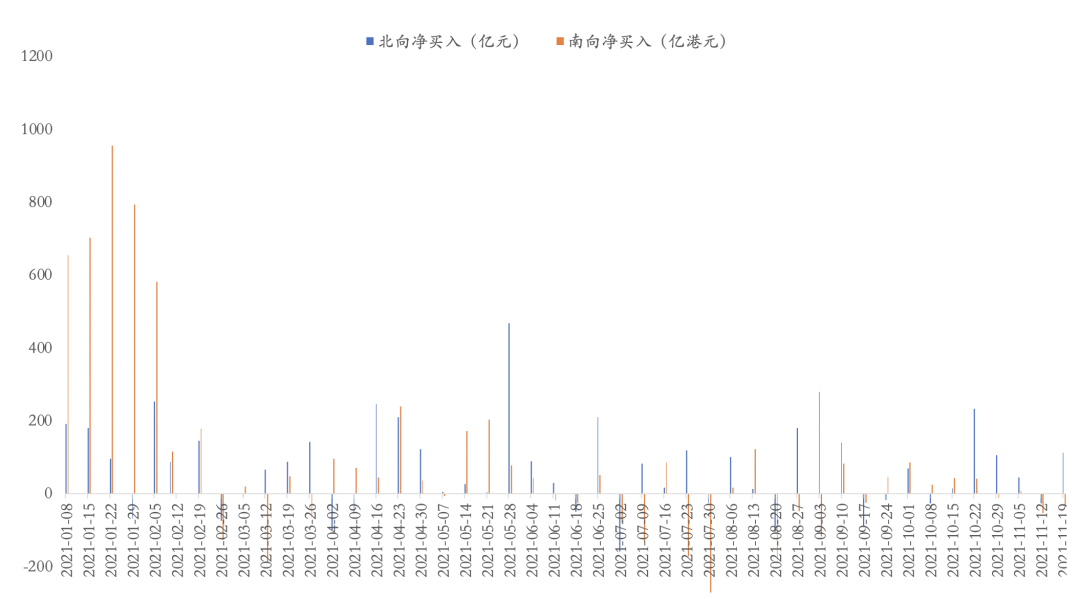

资金流向方面,上周北向资金净流入111.84亿元,南向资金净流出36.3亿港元,其中南向资金连续两周为净流出。

行业资金方面,北向资金流入前五行业分别为电力设备、电子、医药生物、交通运输、商贸零售,流出前五行业分别为非银金融、农林牧渔、建筑材料、汽车、社会服务。

债券市场

资金面

上周央行逆回购2100亿,实现净回笼资金2900亿元,前一周央行净投放2800亿元,平稳;同时上周MFL投放10000亿元,对冲到期的8000亿元,资金面总体仍维持偏宽松,但短期内降准预期有所下降。

周五SHIBOR隔夜利率收于2.00%,较前一周末上行14BP,SHIBOR 7天期收于2.17%,较前一周末上行5BP;DR001加权均价收于1.99%,较前一周末上行15BP,DR007收于2.14%,较前一周末上行5BP。

现券走势

上周各主要期限国债收益率呈现小幅下行趋势,下行幅度在1~2BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年11月19日

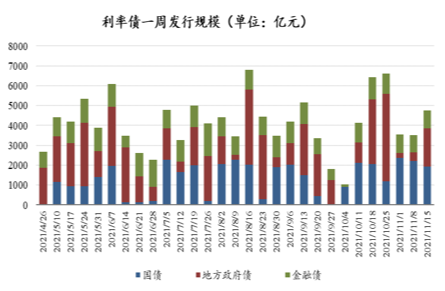

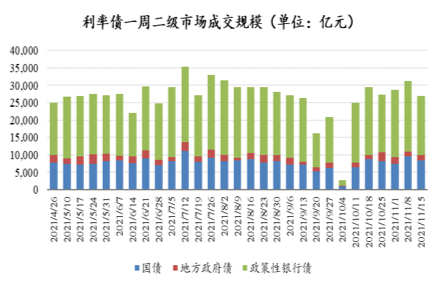

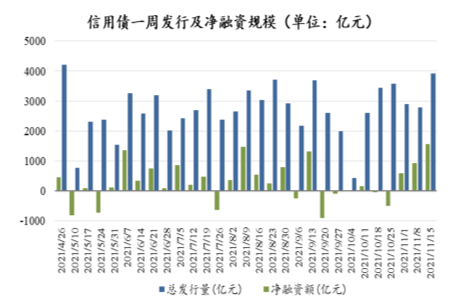

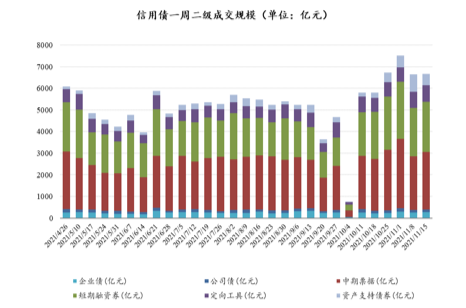

信用债发行规模和净融资额较前一周均有所增加,二级成交规模维持稳定。

上周信用债收益率窄幅波动,以AA+中短期票据为例,信用利差变化不大。

数据来源:Wind,东海基金整理

数据截止时间:2021年11月19日

一周要闻

10月中国宏观数据

工业生产小幅回暖:10月,工业增加值同比增长3.5%,较前期回升0.4个百分点,好于预期(3.0%)。三大门类增速分化,制造业增速仍较低,公共事业,工业增加值同比增长11.1%,高于采矿业(6.0%)和制造业(2.5%)的增速。

固定资产投资的降幅收窄:10月,固定资产投资受高基数影响同比下降4.7%,降幅仍较前期收窄0.8个百分点。其中,制造业投资的同比增速回升至8.8%,创4个月新高。房地产投资小幅收窄,房地产开发投资同比下降7.2%,降幅仍较前期收窄0.8个百分点。基于商品房开发和销售数据继续下行,但居民房贷“稳中有升”,房地产投资小幅回升,房产市场将有边际改善。

社消零售实际增速承压:10月,社会消费品零售总额同比增长4.9%,超预期3.7%,但剔除价格因素后,社消零售同比实际增速仅为1.9%,较前期下降0.6个百分点。通胀继续回升的背景下,社消零售同比名义增速的回升略显失真。疫情反弹,压低消费复苏预期,消费实际增速回升拐点尚需等待。

海外市场要闻:美国10月CPI历史高位,11月消费者信心大幅下滑

美国10月PPI同比上涨8.6%,居于历史高位;环比涨幅增至0.6%,核心PPI同比增长6.8%,环比增长0.4%。具体来看,能源分项同比增长42.1%,成为拉动PPI高增的最主要因素。物流及仓储服务分项同比增长11.3%,反映供应瓶颈持续。

美国10月CPI同比上涨6.2%,创31年来最高记录:能源类商品、二手车、肉类、休闲服务、租金等分项同比环比均再走高,目前来看,美国物价维持高位的现象或将持续至2022年上半年,美联储缩债步伐或加快,加息预期走升。受通胀持续走高影响,美国11月密歇根大学消费者信心指数降至66.8,创2011年11月以来最低纪录。

宏观日历

11月24日(周三)

美国第三季度GDP (预估、环比折年率),前值6.7%