一、宏观经济分析

数据好于预期

本月数据略强于预期

表:宏观数据与市场预期的对比

数据来源:Wind ,彭博,截至2019年12月

季度数据概览

»Q4工业和三大需求指标均较Q3有所改善。

图:核心宏观指标季度同比

数据来源:Wind ,泰康资产,截至2019年12月

GDP平稳收官

»四季度名义GDP从7.6%微降至7.4%,平减指数微降,实际GDP持平于6.0%。

»GDP分行业看,二产增速从5.2%升至5.8%,主要由工业拉动;三产增速从7.1%降至6.6%,主要与房地产业有关。

图:GDP表现

数据来源:Wind ,泰康资产,截至2019年12月

工业增速上升显著

»2019年12月工业增加值同比6.9%,前值6.2%。

»发电量单月表现不如工业,但四季度企稳迹象明显。

图:工业表现

数据来源:Wind ,泰康资产,截至2019年12月

三大需求表现较好

»12月美元计出口同比+7.6%,前值-1.3%。四季度合计1.9%,2019年全年0.5%。

»12月美元计进口同比+16.3%,前值+0.3%。四季度合计3.2%,2019年全年-2.8%。

»12月固定资产投资同比7.4%,前值5.2%,全年累计5.4%:

○制造业投资同比9.2%,前值1.6%,全年累计3.1%;

○房地产开发投资同比7.4%,前值8.4%,全年累计9.9%;

○基建投资同比2.1%,前值5.2%,全年累计3.3%。

»12月社消同比8%,持平前值;限额以上零售增速4.4%,持平前值。

二、信用观点

短期需求仍有支撑,中长预期继续转负

回顾: 收益率/信用利差继续走强,但各类品种利差下行乏力

»市场表现:收益率/信用利差下行10-15BP,期限利差明显走阔,等级/品种利差基本持平且阻力较强。

数据来源:Wind ,泰康资产

收益率/信用利差走势(19.01-20.01)

数据来源:Wind ,泰康资产

期限/等级利差走势(19.01-20.01)

数据来源:Wind ,泰康资产

新增配置优先关注票息溢价

»相对优势品种:民企地产、AA低风险城投、可投私募、可投永续。

»相对劣势品种:拉长久期、AA高风险城投、下沉等级、周期品种。

各类信用债品种YTM及利差分位数水平

数据来源:Wind ,泰康资产

市场判断

»需求短期仍有支撑,供给应无需过度担忧,收益率当前向上承压,但亦缺少明显上行基础,信用利差仍趋区间震荡。

»现金管理类理财新规预计仍将在中长期带来需求端压力,且后续在中长券估值方面体现或较明显,久期仍不宜乐观。

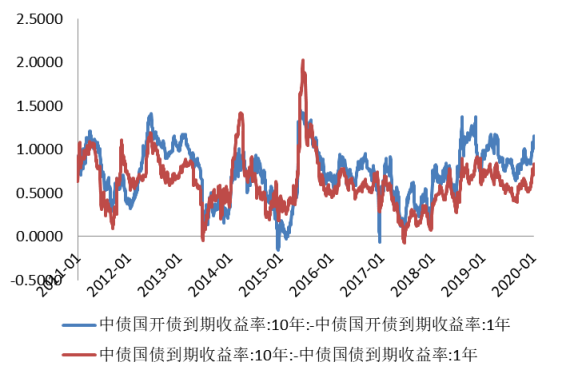

三、利率观点

短期或延续小幅下行,中期继续关注尾部风险

2020年年初货币市场骤松骤紧

»过去一段时间债券市场出现了非常显著的分化。

»短端货币市场整体较松,但经历了巨大的波动:

○1月上旬明显宽松,1月中旬快速收紧;

○随后缓慢开始下降。

数据来源:Wind ,泰康资产

长端异常平稳,收益率曲线分化

»但同期,长端利率又保持了异常的稳定,且收益率波动水平大幅下降。

»在短端暴跌暴涨之后,如果以月均利率衡量,目前利率曲线较为陡峭。

»历史经验显示,长短利差在当前水平的持续时间通常在2-4个月,这可能意味着市场已经孕育了打破长端稳态的需求。

数据来源:Wind ,泰康资产

市场出现典型压缩流动性溢价

»从11月中至今,市场普遍感觉超长端表现强劲,实际情况是除了活跃10年国开以外的长端品种均表现强劲:

○10年国债下行11bp,30年国债下行14bp,10年地方债下行14bp,10年农发下行14bp,7年国开下行19bp;

○两个全市场最活跃的10年国开下行2-3bp(190215和190210)。

»流动性溢价明显压缩。

数据来源:Wind ,泰康资产