市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:洪泰财富

冬者岁之余,夜者日之余,雨者晴之余。

今日焦点

12月15日,国家统计局公布11月经济数据,并举行新闻发布会介绍国民经济运行情况。

洪泰财富解读

11月各项经济数据再上台阶,普遍超出市场预期。我们认为,今年年底至明年年中,国内经济增长动力主要来源于消费全面修复、制造业投资向好两方面。而11月这两个方面数据印证,国内经济内生动力正在逐步修复,经济增长正在由政策推动转向内生动力驱动。

1. 投资方面:制造业投资大幅走强,民间投资增速年内首次转正。

11月制造业投资同比增速从10月3.7%大幅上升至11月12.5%。其中化学原料和化学制品制造,医药制造,计算机、通信和其他电子设备制造等行业投资增速明显加快。相对于增速弱化的基建、地产,制造业大幅走强对固定资产投资继续回升起到有力支撑作用。此外民间投资增长0.2%,增速年内首次转正,民间投资相对具有顺周期特点,该数据表明企业信心已基本恢复至疫前水平。

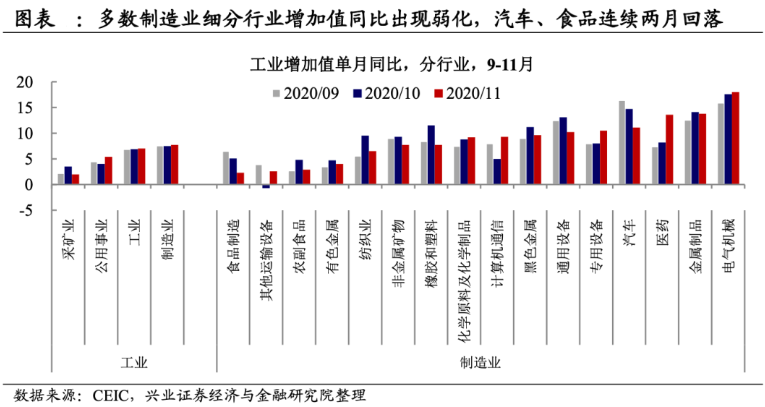

但需关注制造业细分行业增加值弱化趋势出现扩散,制造业投资快速增长态势或面临放缓。兴业证券指出,在16个制造业细分行业中,10月相较9月增加值同比出现下降的行业数量是4个,而11月相较于10月增加值同比出现下降的行业数量则扩大至10个,其中汽车制造业、食品制造业增加值当月同比均已经连续两个月下降,且11月下降趋势较10月均有所扩大。

2. 消费方面:手机换机潮与双11带动,消费升级类商品销售快速增长。

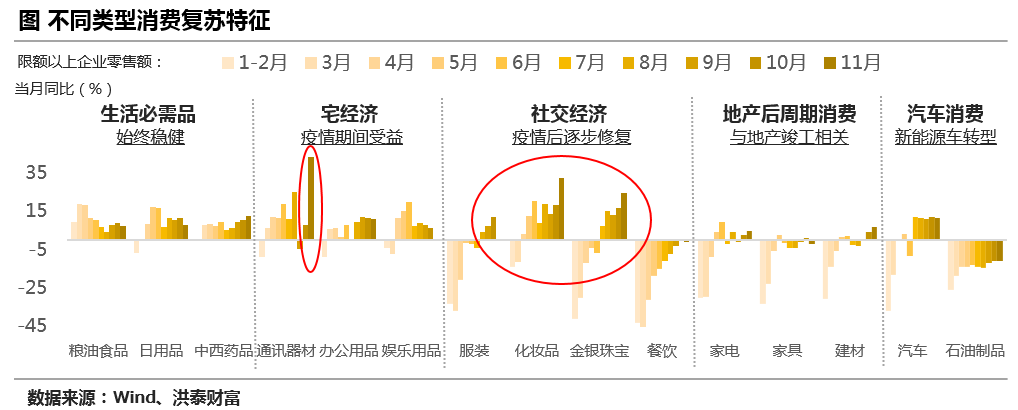

消费市场销售继续恢复,11月份社会消费品零售总额同比增长5%,增速比上个月加快0.7个百分点。11月份,部分品牌新型号手机上市带动通讯器材类零售同比大幅增长43.6%。“双十一”促销带动下,化妆品、金银首饰、饮料、家电等商品零售增速加快,其中,化妆品类、金银珠宝类同比分别增长32.3%、24.8%。显示消费复苏正在从前期以生活必需品和宅经济支撑,向升级类消费、社交经济消费带动转变。

已公布10-11月经济数据均大幅超出Wind机构一致预期,意味着四季度GDP增长或超预期。昨日数据公布后,已有机构上调四季度GDP增速预期。中金公司将4季度GDP同比增速预测从5.5%上调至6.1%,2020年全年GDP增速预测相应从2.1%上调至2.2%,维持2021年GDP增速预测9%不变。华泰证券认为,今年四季度GDP增长可能高于已较为乐观机构平均预期值5.5%,接下来2-3个季度消费和出口有望继续加速,而制造业投资受益于全球补库存需求或成为增长“新亮点”。

全球隔夜动态

主要指数道琼斯

30199.31

1.13%

纳斯达克

12595.06

1.25%

标普500

3694.62

1.29%

恒生指数

26207.29

-0.69%

美元指数

90.5843

-0.16%

美元离岸人民币

6.5169

-0.19%

COMEX黄金

1857.50

1.39%

NYMEX原油

47.59

1.28%

❖ 美国三大股指均收涨逾1%,纳指创收盘历史新高

市场憧憬新冠疫苗有助缓和疫情,推动经济复苏,辉瑞新冠疫苗已开始在美国推广。苹果收涨5%,领涨道指,苹果计划在2021年上半年将iPhone产量同比增加30%。银行股集体上涨,摩根大通涨1.78%,摩根士丹利涨3.33%,富国银行涨3.81%。热门中概股涨跌不一,阿里巴巴跌0.33%,百度涨13.83%,蔚来涨6.15%,小鹏汽车涨4.83%,蛋壳公寓跌8.86%。

据报道,美众院议长佩洛西邀请参议院多数党领袖麦康奈尔、参议院民主党领袖舒默、 众议院共和党领袖麦卡锡周二下午开会讨论财政融资和刺激方案。参议院多数党派领袖麦康奈尔表示,现在是时候齐心协力签署经济纾困方案了。

美联储从周二开始召开为期两天的货币政策会议,周三公布政策声明。美联储主席鲍威尔将在周三召开新闻发布会。分析人士预计,美联储可能不会出台更多措施,但会加大措辞的鸽派基调,敦促国会出台财政刺激措施。

❖ 国际能源署预计2021年原油价格将继续上涨

IEA月报:预计2021年原油价格将继续上涨;由于需求紧张,原油供应过剩将持续到2021年底;11月欧佩克+国家减产执行率为101%;预计2020年石油供应将同比减少660万桶/日,2011年将同比增加140万桶/日;将2021年石油需求增幅下调至超过10万桶/日,2021年石油需求将增长570万桶/日;预计2021年12月前原油库存将恢复到疫情爆发前的水平。

国内市场观察

主要指数上证指数

3367.23

-0.06%

深证指数

13763.31

0.52%

创业板指

2758.85

1.18%

❖三大指数涨跌不一,创业板表现不

昨日A股大小指数分化,沪指弱势整理,创业板指表现不俗。行业板块方面,多个行业题材活跃,新能源车午后启动,光伏、疫苗冷链、酒类股、医美概念均有所表现;农业股深度回调,半导体集体下挫,石油股表现不振;退市新规发威,ST板块约有40股跌停。

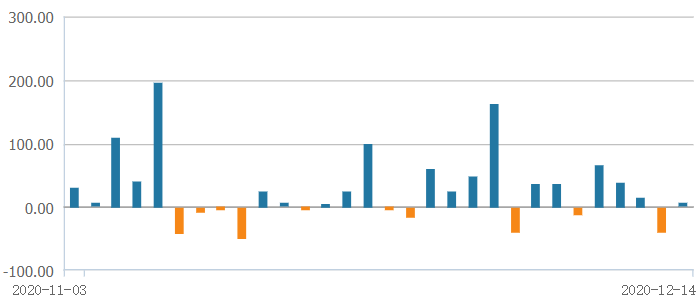

两市成交额超7000亿元;北向资金全天实际净卖出3.5亿元,其中深股通净卖出6.02亿元。

北向资金近30日流向(亿元)

光大证券评论指,预计场内资金继续抱团确定性方向,投资者谨慎情绪仍在。鉴于年底市场流动性难有显著宽松,预计短线市场仍是结构性格局,静待年底重磅会议后政策预期明朗。策略上,把握光伏、新能源汽车、大消费等方向。

渤海证券表示,临近年底,流动性趋紧将对估值层面形成压制,发行提速带来股票供给增加,不过外资的持续流入令市场压力有一定缓解,国内外经济的持续恢复叠加部分行业集中度在疫情中获得提升,将对上市公司业绩层面形成支撑,维持震荡行情的判断,市场仍以结构性机会为主。行业配置方面,可关注半导体、光伏、农林牧渔、国防军工、新能源车强势板块在回调中的参与机会,以及前期相对滞涨板块的反转机会。

财经要闻速读

❖宏观

1、央行单次中期借贷便利(MLF)操作规模创新高。央行公告,为维护银行体系流动性合理充裕,12月15日开展9500亿元MLF操作(含对12月7日和16日两次MLF到期续做)和100亿元逆回购操作,中标利率分别为2.95%、2.20%。Wind数据显示,12月累计有6000亿元MLF到期,其中12月7日和16日各有3000亿元MLF到期。资金面宽松,Shibor短端品种多数下行。

2、商务部:1-11月,全国实际使用外资8993.8亿元,同比增长6.3%,延续了下半年以来的稳中向好态势;11月当月全国实际使用外资987亿元人民币,同比增长5.5%。

❖ 地产

3、中国1-11月商品房销售面积同比增1.3%;商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。房地产开发企业到位资金同比增6.6%,前值增5.5%。11月份,房地产开发景气指数为100.55,比10月份提高0.05点。11月末,商品房待售面积49287万平方米,比10月末减少204万平方米。

❖ 产业与公司

4、工信部副部长刘烈宏透露,截至目前,我国“携号转网”服务已经累计有1700万用户完成携转,一小时携转成功率超过99%。目前我国5G基站建设数量已达71.8万个,我国5G发展进入应用创新的关键阶段。

5、农业农村部:截至11月底,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上,预计明年上半年产能有望完全恢复。2021年元旦春节期间猪肉供应量预计比上年同期增加3成左右,元旦春节猪肉价格总体有望低于上年同期水平。

6、2020年度国家医保目录准入谈判工作12月14日拉开帷幕。参加首日谈判的药品主要集中在糖尿病、高血压、罕见病等领域。参加当天谈判的国内外知名企业众多,如诺华制药、辉瑞、葛兰素史克、百傲万里、礼来制药、广育堂等。有结束谈判的药企直言,谈判过程非常激烈。有一位药企人士走出会场后表示,其公司中成药独家品种降价40%。

7、华为Mate40今早10时开启预售后,华为官网、淘宝、京东等各大平台瞬间被秒光。截至目前,Mate40系列仍旧供不应求,华为已经想尽办法加速备货。

8、蚂蚁集团董事长井贤栋称,过去一个多月,蚂蚁集团在监管指导下全力做好暂缓上市善后工作。他表示,结合监管要求,蚂蚁集团定出三个要求:深化认识安全和发展、系统安全与个体安全关系;不断完善公司治理;将全面风险治理贯彻到每一项业务之中。接近监管层人士表示,如何对“大而不能拆”巨头进行监管,监管层在加紧研究,分拆也成为其考量的工具之一。

9、蓝月亮周三将于港交所挂牌上市,IPO发行价定为每股13.16港元。招股书显示,IPO前高瓴资本通过HCM持有蓝月亮10%股份,为最大机构股东。

扫二维码 领开户福利!