市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华富基金

11月金融数据解读

社融增速大概率见顶

债市进入左侧区域

数据直播

11月人民币贷款

11月新增人民币贷款14300亿,同比多增400亿,总量层面略显一般,主要受非银贷款拖累。

11月社融数据

11月社会融资规模增量21300亿,同比多增1363亿。

11月M1、M2

11月M2同比10.7%,前值10.5%,M1同比10%,前值9.1%。

核心解读

数据分类拆解:

居民端:新增居民中长期贷款5049亿,同比多增360亿,连续6个月同比多增,但增幅较前期有所放缓,一方面或与当前房地产景气度有所回落相关,另一方面或因表内房贷打包出表所致;新增居民短期贷款增加2486亿,同比多增344亿,与去年同期基本持平。

企业端:新增非金融企业中长期贷款5887亿,同比多增1681亿,与11月制造业景气度较为旺盛有关;新增非金融企业短期贷款734亿,同比少增909亿,部分与当前银行信贷额度偏紧、短贷额度腾挪至长贷有关;新增票据融资804亿,同比多增180亿,与上年同期基本持平。

社会端:11月新口径下新增社融21300亿,同比多增1363亿,基本符合市场预期,具体来看——

A.人民币贷款当月新增15300亿,同比多增1667亿,主要因企业信贷需求及居民购房需求旺盛。B.表外三项(委贷、信托、未贴现票据)当月减少2044亿,同比多减981亿,部分受融资类信托收紧、信托融资同比大幅多减714亿拖累。C.企业新增债券融资862亿,同比少增2468亿,部分因11月永煤违约,债券市场融资环境较差,导致多数债券取消发行。D.政府债新增融资4000亿,同比多增2284亿,主要由于11月政府债发行接近尾声,地方债呈现净回笼,政府债融资规模同比多增幅度不及前期,导致其对社融拉动较前期有所减弱。

数据点评及债券市场展望:

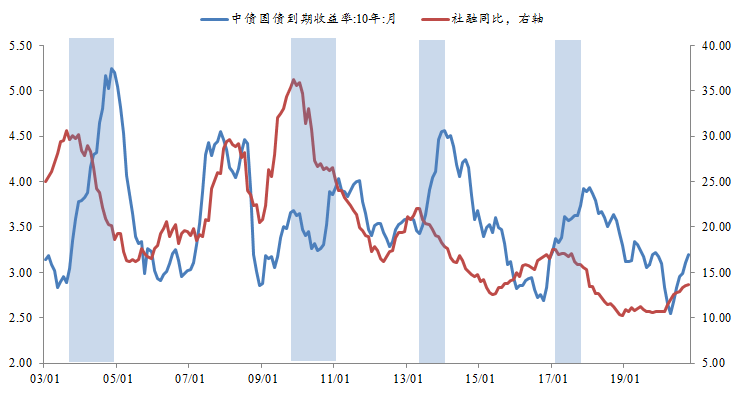

11月金融数据总量整体一般,部分或因银行表内信贷额度不足及债券市场因永煤违约导致发行冻结。结构来看,企业中长贷同比维持多增,融资结构较好,同时M1增速进一步提升,反映经济活动较为旺盛,短期PPI有上行潜力。对于社融增速,目前基本已经见顶,未来大概率持续回落,对应利率债已经真正意义上进入左侧阶段。

根据历史经验,除金融危机前的阶段外,社融顶点一般领先利率顶点9-12个月,且领先长度近年来有所缩短,按照社融今年10月见顶的假设,经验上明年5月利率将见顶,届时利率债可能有相对明确的趋势性机会。而社融见顶后的3-6个月,经验上长端利率继续向上的概率仍然偏大,部分或因社融是领先指标,社融见顶后,经济和通胀仍然会在一段时间内维持上行。本月新口径社融增速达13.6%,较上月回落0.1pct。

对于债券来说,后续CPI同比回落概率较大,但利好的动能有限。PPI同比将进入平稳震荡期,对债券的压制也较前期边际减弱。但远期来看,国内经济复苏程度尚不明朗,况且,当前货币政策趋于正常化,流动性环境易紧难松,叠加偏大的政府债供给,债券暂时缺乏趋势性机会,下一阶段的债市投资策略更应以追求结构性机会为宜。

综合来看,对远期债市不悲观,但短期来看,债市进入左侧布局区域,大的趋势性机会可能还需等待。

11月金融数据 | 华富固收部

风险提示:

基金有风险,投资需谨慎。本文仅为对证券市场的研究,不构成对任何机构和个人投资的建议或承诺,也不必然作为本公司管理之基金进行投资决策的依据。本公司并不保证本文件所载文字及数据的准确性及完整性,不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。