来源:小5论基

沪深300估值概率分布图

中证500估值概率分布图

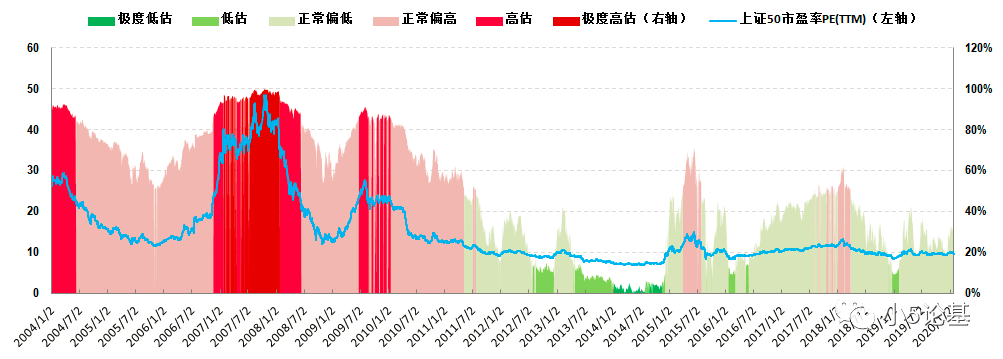

上证50估值概率分布图

创业板指估值概率分布图

标普红利估值概率分布图

恒生指数沪估值概率分布图

恒生国企指数(H股指数)估值概率分布图

标普500估值概率分布图

先看国内外各大主流指数的估值概率分位情况:

上证50从12月底的30.83%跌到1月底的22.15%(2月3日分位为11.39%);

沪深300从12月底的37.15%跌到1月底的33.76%(2月3日分位为21.99%);

中证500从12月底的13.69%小涨到1月底的14.34%(2月3日分位为9.33%);

创业板指从12月底的49.83%大涨到1月底的62.79%(2月3日分位为52.83%);

标普红利从12月底的23.59%跌到1月底的16.95%(2月3日分位为7.86%);

恒生指数从12月底的33.11%跌到1月底的31.29%(2月3日分位为21.04%);

H股指数从12月底的51.29%跌到1月底的46.88%(2月3日分位为31.84%);

标普500指数从12月底的94.98%涨到1月底的97.58%(2月3日分位为96.14%);

正式开始之前做个说明,这期因为众所周知的原因会比较特殊:

一方面截止到1月底的数据事实上只是截止到2020年1月23日的数据,也就是截止到农历春节之前的数据;另一方面农历新年之后的开盘第一天(2月3日)实在太过()(),是以我以括号标注的形式把2月3日的分位也放出来给大家看下做个对比。

下面正式开始,按照惯例先来看A股指数。

上图叠加了创业板指和上证50指数,从图中还是很容易看出代表成长的创业板指去年就开始明显强于代表价值的上证50指数,这点我想通过这几天指数们的跌宕起伏很多人应该都已经深有体会了,这也正是A股各大指数的一个小小缩影。

在这个大背景下,我们再来看各大指数的估值概率分位。

从指数绝对值来看,截至1月底的上证50和沪深300指数几乎就是平盘小跌的状态(平盘一个月,最后一天下跌那种),估值概率分位上来看也是如此,上证50从12月底的30.83%跌到1月底的22.15%,沪深300从12月底的37.15%跌到1月底的33.76%。

如果只是这样的话那这两个指数也没啥好多说的,结论可以直接参考上期。

问题是2月3日的下跌还真是跌出了一些比较难得的机会:

估值概率分位来看,上证50在2月3日这天已经跌到11.39%的低估位了;从指数趋势线来看,一直有点高高在上的上证50指数已经无限接近趋势线了。意味着,上一轮止盈结束的趋势线定投又可以开启新一轮了。

同理沪深300虽然估值概率分位没有跌到上证50那么低的程度,但是沪深300指数已经在2月3日当天实锤跌破趋势线了。

很多新来的小伙伴如果不明白我在说什么的话,那你理解成“我们又可以愉快的开始(或者继续)这两个指数的定投”就可以了。

再来看下另两个宽基指数中证500和创业板指。

从指数绝对值来看,中证500和创业板指在一月份都是上涨的,哪怕叠加了最后一天的下跌也都是涨的,估值概率分位也反映了这一点:中证500从12月底的13.69%小涨到1月底的14.34%,创业板指从12月底的49.83%大涨到1月底的62.79%。

中证500指数的估值概率分位本就不高,所以2月3日当天其分位甚至又跌进了10%以内的9.33%;创业板指数的估值概率分位则在2月3日当天跌到了52.83%。

后面两天发生的事情你们可能都知道了,像创业板指简直就猛的不像话,不过它强任它强,趋势线依然还悬在头顶:

所以还是该干嘛干嘛,该定投就继续定投;顺便赌五毛钱创业板指可能有机会上破趋势线,但是在将破不破趋势线这个地方多半要纠结二四六七八下。

这里简单谈点后市:现在举国都在关注和处理着疫情(致敬各条线上的一线工作者),不过我觉得疫情本身基本已经被指数反映过了,反倒是被疫情深度影响的经济还很难说是不是已经被指数充分反映了,所以长期我们要坚定自己的定投信心以迎接终将到来的牛市,但是2020年就像我在知识星球里说的,波动可能会略大,今年投资的任务重点最好不要放在赚钱上,而是放在布局之后几年的牛市上。

港股的两大指数继续没啥好说的,2月3日的暴跌只会给我们更好的入场机会和搜集低位筹码机会,定投继续。

倒是上期说到的所谓优质沪港深基金后台有不少小伙伴留言询问,我就友情推荐几个供大家参考:

顺便附赠一个来自知识星球的简单点评:

美股指数继续创新高,估值概率分位持续保持在95%以上,继续维持一直以来的对策:继续不建议开始一轮新的定投,还在持有着的定投部分则可以继续持基待涨,如果后面有啥风吹草动开始跌了的话,就设个高点止损止盈就行。

再来看下行业指数的估值概率分位情况:

券商指数估值概率分布图

医药100指数估值概率分布图

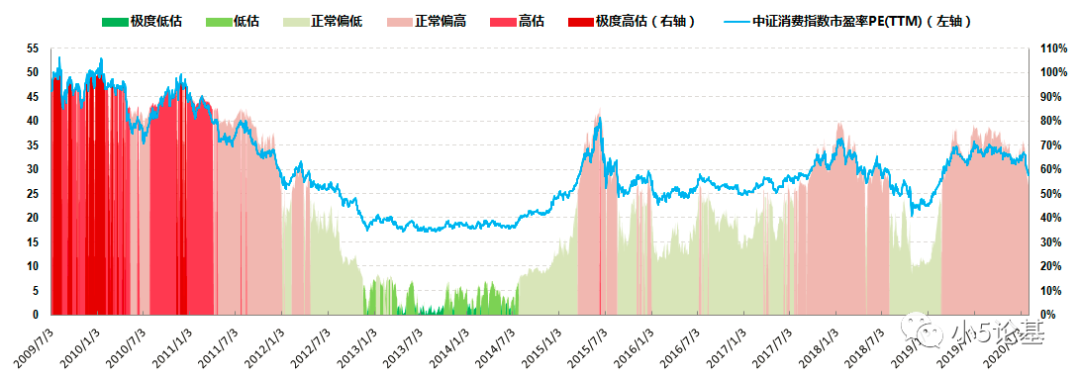

中证消费指数估值概率分布图

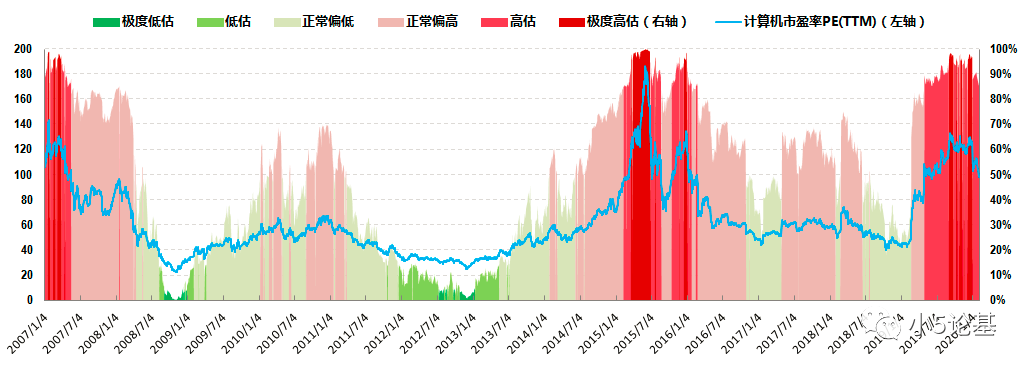

计算机指数估值概率分布图

券商指数从12月底的18.55%跌到1月底的13.90%(2月3日分位为5.98%);

医药100指数从12月底的79.80%涨到90.91%(2月3日分位为86.28%);

中证消费指数从12月底的69.04%跌到1月底的61.37%(2月3日分位为53.79%);

计算机指数从12月底的96.96%跌到1月底的89.47%(2月3日分位为85.60%);

这个月的行业指数部分还是有些闪光点的。

首先是券商指数的估值概率分位在从12月底的18.55%跌到1月底的13.90%之后,又在2月3日当天跌到5.98%的分位,在又一次给人一种过山车的感觉之后我想晕着说:券商这种牛市必涨并且必大涨的指数,留给我们低位配置的这种机会只会越来越少。

且买且珍惜的既视感之余,还想郑重提醒一下定投券商的各位小伙伴:定投券商一定要保持一种战略定力,如果保持不了的请把下图打印出来贴在床头,每天睡前看一遍,保证第二天能笑醒。

计算机是被我选来作为科技板块的一个代表,虽然计算机目前可能并不是科技板块的最佳代表(风头比不过风骚的半导体,妖娆的消费电子等),但在科技风乍起科技雄风震天吼的时候计算机的表现应该也不会差到哪去。

消费自从止盈之后还是承受了不小的压力,压力主要来自烧菜的压力锅和自认为卖飞了的部分小伙伴,所谓外部压力;内在来说,我自己一点都不纠结这种止盈卖出,既然达到(这种小概率的)止盈位以及满足可以止盈的条件,手起刀落我切水果向来玩得很六六三十六计走为上的。

这里有一个重要前提是我从来不指望自己能卖在最高位,投资又不是一门买在最低位卖在最高位的艺术,能有理有据的赚到一个合理的收益率就算行了。(话说这趟消费指数止盈时候超过30%的绝对年化收益率怎么都不算是一个低收益率了吧)

一个“好”消息是:(表面上)拜疫情所赐,消费指数这次终于是低下了高昂的头;不过即便如此消费指数依然还没跌到足以让我(想不想加“们”的你们自己看着办)想要入场的点位,我觉得或许等疫情缓和之后的下半年消费会有更好的入场机会。

有句话怎么说来着:钱还是要花的(消费),万一贬值了呢。

医药和消费的情况有点类似但又有点和而不同。

类似的地方是,医药同样被我止盈了,同样获得超过30%+(其实更高)的年化收益率,并且医药最近很有点之前消费特别是白酒的味道,止盈之后还在涨个不停。

和而不同的地方是,医药指数的估值概率分位虽然很高但指数依然还在趋势线之下,所以战略上来讲继续保持对医药基金的仓位并没有什么问题。

以此继续定投没问题,开始定投也没问题;而像我这样之前止盈卖出的,也必然会在某一个我认为合适的时机买回之前卖出的所有份额。

以上。