嘉实财富高级研究员 谭华清博士

中国正经历一场突发疫情的考验。疫情对人身安全、经济发展都会构成冲击。因为人不能出去,也不敢出门。所有基于人流为基础的商业模式首先遭遇寒冬,冰冷而无情的市场规律将发生作用。后续如何演绎?疫情失控,经济大幅衰退还是疫情很快得到控制?站在当下,任何人都很难给出一个100%准确的说法。出于避险的人类本能,老百姓会逐步切换为避险模式。这种避险和恐慌情绪会蔓延到资本市场。叠加外围市场先跌为敬,中国资本市场在2月3日开盘之后,也出现了剧烈波动。上证综指单日跌幅超7%,超出了我们的5%左右的预期。大盘指数一度跌破2700,创下了2019年2月以来的新低。

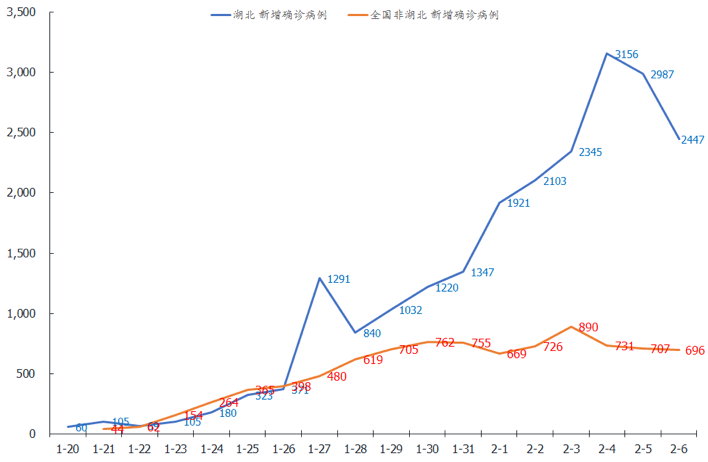

面对疫情对市场的扰动,我们应怎么看,怎么做?根本上还是取决于我们对疫情演变的看法。短期来看,疫情的拐点我们很难判断。我们只能基于常识来作出基本判断。相比SARS疫情,目前这个新冠疫情,虽都属于冠状病毒,但其传染性更高而致死率更低。结合对防控SARS的经验来看,当国家把全国的防控体系建立起来之后,疫情的高峰期快要来临。但对于流行病的发展,任何措施都很难对其拐点精确到1天2天。基于目前的数据来看(图1),疫情发病人数并没有呈现出指数增长的态势。从非湖北的数据来看,数据呈现出拐点迹象。但后续的演变还有不确定性,能不能拐不过来还需要看是否通过春运返程的考验。

图1 新增确诊病例未呈现指数增长且有拐点迹象

数据来源:国家卫健委官方微信公众号“健康中国”.

短期难以判断,但对于中长期我们的观点更加清晰。该疫情大概率会在2020年6月前后看到被明显控制。因此,疫情的冲击最多是两个季度。两个季度的疫情冲击下,中国经济会遭受多么严重的长期性不可逆转性的伤害?我们对此深表怀疑。未来的中国经济增速会逐步放缓这是大势。但仍有很长一段时间还保持中高速度。对于中国近100万亿GDP的体量,每年增长4%就能培育出几万亿的新增市场,企业面临的机会仍极具诱惑力。这就是规模的力量。

因此当大盘跌到了2700点左右的位置,我们看到的不再是风险而是机会。这是我们基于对中国经济中长期的信心作出的判断。

我们也希望能将这种信心传递给您。疫情的拐点虽还在“犹抱琵琶半遮面”,但股市主要是对中长期经济定价。短期的波动终将修复。这一点不论是在中国股市历史上如此,在世界股市历史上也是如此。

图2 2003年10月经济数据转好之后上证综指阶段累计涨幅35%

数据来源:Wind.

以中国股市为例。上证综指在SARS爆发的2003年,虽然全年有较大波动,最大回撤有13%,但随着疫情消退、经济反弹,最终全年收涨10%。恒生指数同样如此。恒生指数2003年最大回撤有20%左右,但随着疫情消退后,快速反弹。最终全年收涨10%。也就是说,从年度角度来看,疫情对资本市场的冲击可以忽略不计。

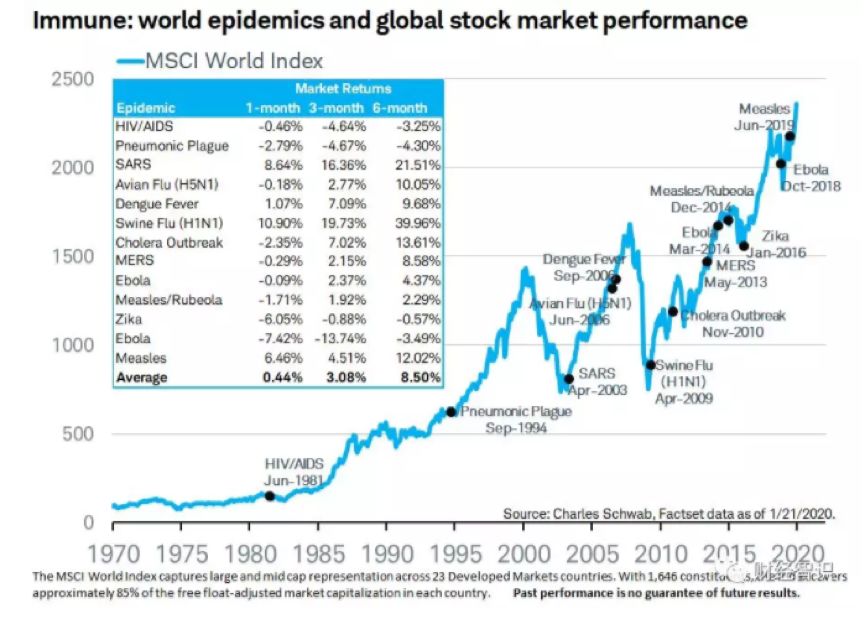

这一点同样在全球股市的表现上得到印证。

图3 历次大型流行病疫情对全球股市的冲击都是短暂的

图3显示了MSCI世界股票指数在疫情爆发后1个月、3个月和6个月的表现。尽管短期内的股市的负面反应不少,但平均来说,指数在1个月上涨了0.44%,随着持有期的延长,3个月和6个月指数的负面反应次数明显减少,而平均收益率则分别达到了3.08%和8.50%。

因此,不论是中国股市还是全球股市的历史经验都启发我们,疫情对股市的扰动不用担心。疫情造成的大跌不仅不是大风险从年度角度来看反而是大机会。

目前中国的新冠疫情还没有看到明显的拐点,所以后续疫情的扰动应该还会存在。那么我们将如何应对?如果市场还会因此大跌,我们建议您积极加仓。若市场未大跌,目前市场整体估值仍然较为健康。仍是积极布局的窗口期。

我们建议您沿着以下方向捕捉投资机会。中国经济增速整体下行的同时,内部的结构也正在发生重大演变。随着科创板的推出,资本市场注册制改革的推进,我们认为,以5G、新能源为核心的科技创新将迎来新机遇。除了5G、新能源等处于风口的科技行业,我们也关注着先进制造、金融、医疗保健等行业应用先进技术的进展。与此同时,受益于中国巨大经济规模的其他领域也是我们积极关注的点。