1月股市回顾

开年延续春季行情

后续走势反应疫情发展

2020年1月份初始市场延续了去年底的春季行情。随着新冠肺炎疫情的发展,至农历新年前两个交易日市场开始反应对于疫情的担忧。1月份累计来看,上证综指下跌-2.4%,沪深300指数小幅下跌,跌-2.3%,创业板指数逆势上涨7.2%。

表1:1月A股主要指数表现

数据来源:Wind,汇丰晋信基金管理公司,2019年12月31日至2020年1月31日

主要宏观数据简评

庚子年初,本是经济数据相对空窗期,但新冠病毒来势汹汹,牵动全国人民的心,也影响了社会方方面面。

对于经济的影响

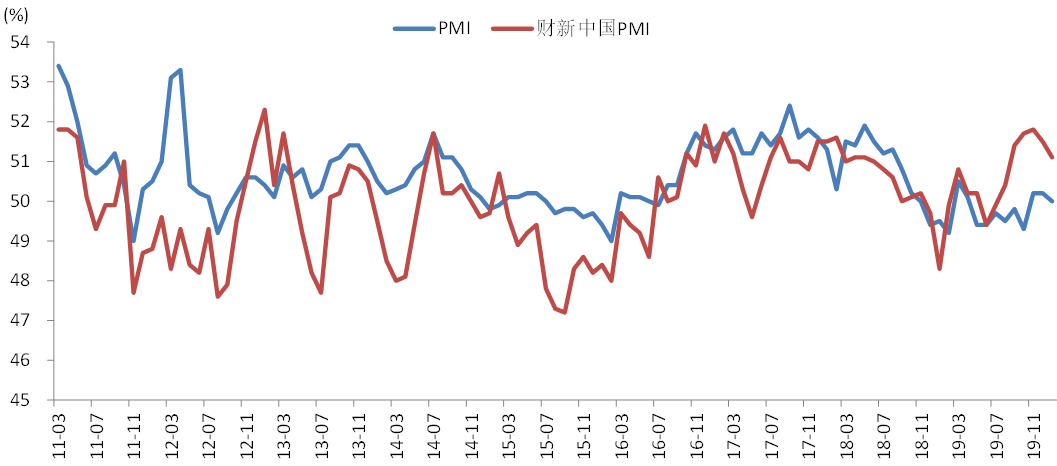

本轮来势汹汹的疫情,打乱了经济企稳的节奏,基于目前疫情的情况和全国各地采取的控制措施,我们认为对经济的负面冲击主要在1季度集中体现。从最新公布的数据来看,1月PMI(采购经理人指数,Purchasing Managers Index)拐头向下。

图一:1月PMI拐头向下

数据来源:Wind,截至2020年1月31日

由于本次疫情扩散时间与春节假期高度重合,而春节期间是交运、旅游、餐饮、娱乐消费的旺季,对第三产业冲击更大;同时,推迟开工导致的工作时长的变短会直接使得一季度的增加值显著弱于历史同期数据。17年前的非典对于经济影响的复盘,对于本次疫情的参考意义比较有限,毕竟中国经济已经从中高速增长切换至中低速,产业结构上第三产业比重也已经大幅上升,政府本轮的应对更加及时有效。本轮疫情对需求端最主要的冲击可能集中在消费领域的交通运输、住宿和餐饮行业。对于科技板块的直接影响相对于消费板块会小,但延迟复工也会影响科技制造业的1季度业绩。

动态来看,我们期待在接下来一段时间内看到政策对冲,包括央行保证足够流动性,可以对于受疫情冲击的行业定向降低成本,甚至可以进一步降费减税,同时出台适当扩大总需求的政策。

政策对冲

未来进一步的减税降费、专项债扩容政策有望出台。央行可能会通过增加信贷供应、下调MLF(中期借贷便利,Medium-term Lending Facility)利率等多种手段缓解疫情对实体企业,尤其是中小企业的冲击。2月3日,央行开展12000亿元逆回购操作,其中9000亿为7天期逆回购、3000亿为14天期逆回购,并分别降利率10基点至2.4%和2.55%。本次下调逆回购利率后,预计央行后期会跟随下调政策利率曲线,LPR(贷款市场报价利率,Loan Prime Rate)报价与MLF利率挂钩,后续报价大概率同步下调。2月4日,央行继续开展5000亿元逆回购操作。

股市展望

没有一个冬天不会过去

没有一个春天不会到来

没有一个冬天不会过去,没有一个春天不会到来。短期的恐慌为中长期布局优质标的提供良机。前期市场对于疫情的快速发展准备不充分,短期恐慌情绪带动的调整较难避免。我们在年度策略报告中强调,2019年市场完成了估值修复之后,2020年的市场驱动力主要来自于盈利增长,对应的预期收益率目标会低于2019年。短期恐慌下跌,反而打开了2020年的收益空间,在资产荒的大环境下,权益资产依然是较好的配置选择。疫情的发展是动态的,但一定会得到控制并被最终战胜,即使是做最坏的准备,预计到夏天也将出现转机。从现金流的角度,短暂冲击对于公司长期价值的影响程度十分有限。目前A股和港股的估值在回调后更具吸引力,创造了用更低的价格去布局优质的好公司的机会。

1月债市回顾

收益率整体下行,资金面持续宽松

2020年1月债市整体收益率下行,长端利率下行约17个基点。1月开年央行如期降准50基点,释放资金8000亿元,市场资金面持续宽松,市场杠杆率提升,收益率出现下行。1月上旬公布的CPI(消费者物价指数,Consumer Price Index)数据显示猪肉价格同比增幅趋缓,推动债券收益率进一步下行。随着疫情持续发酵,债市在假期前再度上涨,十年国债利率在春节前一交易日突破3%的关键阻力位。

1月央行逆回购投放11800亿元,逆回购到期12000亿元,MLF投放5405 亿元,MLF到期2575 亿元。1月央行公开市场合计投放资金2630亿元。在12月资金市场意外宽松之后,1月份资金利率略有反弹,但是总体仍然呈现宽松。

二级市场方面,截至1月23日,1年期国债收于2.18%,较12月末下行18基点;10年期国债收于2.99%,较12月末下行14基点。1年期国开债收于2.39%,较12月末下行10基点;10年期国开债收于3.41%,较12月末下行16基点。

债市展望

2020年基本面反转可能性较小

预计债市长期向好

债市迎来2020年开门红,第一个月整体收益率大幅走低,部分来源于对于疫情的担忧。从近期货币和财政政策来看,债市仍然将受到较大支撑,对于疫情的发展虽然还处于无法确定的阶段,但是货币政策在疫情期间,将较大概率维持宽松。

中期来看,疫情对于国内经济影响如果较为显著,后续的财政对冲政策虽然在现阶段讨论较少,但是可能成为未来干扰债市的一大因素。但是我们仍然认为从长期来看,基建带来的提升难以改变经济基本面的长期趋势。

海外方面,受到流感冲击,春节期间美国十年期国债收益率大幅下降23基点,最低触及1.51%。但是美联储对于流感对美国经济的影响仍然存在分歧,目前通过对3月份的降息概率观察来看,美联储按兵不动的概率大于90%。另外,春节期间公布的欧元区数据显示边际改善,英国也在1月31日后正式退欧,外围经济有企稳迹象,同时央行货币政策都还未有行动,对于债市难有负面影响。

在债券配置方面,仍然超配长久期债券,以及使用信用债配置提高收益。从国内以及全球的经济趋势来看,我们对于债市仍然保持长期乐观。当然我们并不希望债市通过这样的方式实现牛市,希望我们能尽快战胜疫情,经济也不要出现超预期的波动。