【福利贴】军工板块14天涨幅27%,要起飞了吗?还能上车吗?|| 白酒股上热搜,透露一个信号!送锦囊妙计!抽茅台酒!

大风已至,趋势已来。

锂电出海、电车逆袭、风光平价,新能源如今开启新篇章。

新能源板块也成为A股投资新风口,2020年,中证新能源指数大涨105.29%(数据来源:Wind,截至2020.12.31)

近期完成短期调整后,新能源行业长期机会何在?

为此,我们特邀请两位行业专家——南方新能源ETF拟任基金经理龚涛、东吴证券电力设备与新能源组高级分析师陈瑶做客南方直播间,解码新能源风口的投资机会。

以下为直播内容的文字整理,有删改:

1

新能源大板块投资大势已成

:自上而下来看,新能源大板块趋势已成,不管是国内还是今年增长最为核心的欧洲,以至于未来的美国都可以看到趋势性机会,整个新能源在碳达峰、碳中和的背景下,新能源车、风力发电、核电、光伏等投资机会较为确定。

政策利好频出、技术加快迭代、使用成本降低,多种因素共同导致新能源行业需求或将得到爆发性增长。

Tips: 什么是“碳达峰、碳中和”?

日前召开的中央经济工作会议明确,我国二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。

“碳达峰”是指某个地区或行业年度二氧化碳排放量达到历史最高值,然后经历平台期进入持续下降的过程,是二氧化碳排放量由增转降的历史拐点,标志着碳排放与经济发展实现脱钩,达峰目标包括达峰年份和峰值。

“碳中和”是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。要达到碳中和,一般有两种方法:一是通过特殊的方式去除温室气体,例如碳补偿。二是使用可再生能源,减少碳排放。

2

可再生能源发电和新能源车是两大黄金赛道

:发电和交通是碳排最重要的两个部分:2019年碳排放大概有40%+来自发电领域,20%来自交通领域,20%+是来自于建筑领域。所以在推动碳减排过程中,发电领域的能源结构改善以及交通领域新能源汽车推广就非常重要。

在发电领域,2019年全球非化石能源在一次能源消耗占比平均在15.7%左右,可再生能源电力占比还有非常大提升空间。

在新能源车领域,2020年全球新能源车渗透率只有3%左右。

展望未来十年,无论从发展空间,还是重要程度,新能源车以及光伏风电都是非常好的黄金赛道。

3

新能源行业发展已步入正反馈循环

:推动新能源发展已经成顶层设计共识,特别是在拜登当选之后,预期相关清洁能源推广政策将对全球新能源行业带来增量影响。

除了美国之外,全球各国家的一致性也越来越强,比如欧洲推出的碳排放罚款的制度就很大程度促进了相应行业发展。

回到行业基本面,随着技术迭代以及成本降低,新能源车、光伏等领域已经逐步形成正反馈,进而促进需求端的进一步增长。

对于用户来说,以新能源车为例,相比燃油车,新能源车购置和使用成本正在经历一个很可观的下降。综合各方面来说,我们认为正反馈趋势已在形成中。

4

光伏板块崛起源于行业基本面改善

:过去市场给出低估值的最重要原因在于光伏行业的补贴政策,补贴会带来两大问题,

一是:补贴往往会有一定程度发放递延,这会拖累光伏行业现金流;

二是:光伏行业对补贴依赖性较大,政策变化导致光伏板块周期波动性比较大。

这两大问题成了制约光伏板块估值抬升的绊脚石。

展望2021年,2020年国内光伏行业成本下降幅度大超预期,从而带来整个板块的业绩大提升。2020年全球光伏装机只有15%—20%的同比增速,但是国内光伏龙头的业绩基本是50%以上的增长,这就是由于成本下降以及市占率提升所带来的业绩持续超预期。

5

国内新能源车在多个赛道处于领先地位

:从车企的角度来看,新能源车主要追求在三电、智能软件上的技术领先。三电就是电机、电控、电床,这方面A股有上市公司处于龙头地位;从车的BMS的软件系统管理,包括智能化这个角度来看,全球最领先的是美股的一家新能源车企,其次是国内新造车势力。

从材料角度来看,国内有一些材料领域比如隔膜里的一家上市公司就具备非常强的全球龙头地位。

6

未来五年,新能源行业或将持续处于高增速

:我们从光伏和新能源车这两个板块讲一下。

从发电结构占比目标来看,假设到2025年光伏占整个电力结构的发电占比是7%左右,2019年光伏占比在3%左右,如果提高到7%,到2025年全球光伏新增装机需要达到320GW左右,对应未来5年年化复合增速是24%左右。

新能源车层面,我们主要从销量的角度预计:2020年全球新能源车销量是300万辆左右,对应下来全球新能源车的渗透率在3%左右。

到2025年同样分国内和海外两个角度,

国内此前出台政策是2025年新能源车渗透率要达到20%,对应下来到2025年中国的新能源车的销量需达到600万辆左右,而2020年是130万辆。

海外主要是综合各大车企销量规划,我们做的一个判断是2025年海外新能源车达到15%的渗透率,届时整个海外新能源车销量会达到1000万辆,对应全未来五年新能源车的销量复合增速是40%左右。

7

新能源行业当下的高估值源于高预期

:第一,新能源行业是一个成长性行业。

第二,中国在这两个产业里面都具有很强的竞争力。

无论是从成长性、行业空间还是中国的制造业在全球的话语权来看,我们在新能源领域都是有很强的竞争力,这也是为什么大家更愿意去给它一个更高的估值。

:第一,中长期来看,我们对这个行业折算出来的复合增长率都比较高的。在这样的基础上,我们往往愿意给这些公司确定性溢价。

第二,国内新能源车及光伏产业已经具备了相当竞争优势,而且这些企业龙头强者恒强,已经体现在所谓的龙头估值溢价。

第三,目前是新能源行业快速发展阶段,过分关注静态估值意义不是特别大, 2020年是新能源板块启动元年,处于快速成长初期的行业我们应该更加关注行业景气度等指标能否延续,而不是盯着偏静态的历史指标。

此外值得注意的是,新能源行业部分个股经历过一波上涨后,已出现估值过高的现象。

8

近期新能源板回调更多源于情绪面,而非基本面

:从2020年四季度以来,新能源板块超额收益明显,所以市场对于新能源行业的负面情绪反应相对更加敏感;

但从基本面角度来看,以光伏行业为例,首先可以看到2020年12月光伏装机量大超预期,国内2020年全年光伏装机有望达到45GW,而前三季度国内光伏装机不到20GW,最后一个季度装机量远超前三季度累计量。

而且从光伏企业排产数据来看,2021年一季度装机量需求预计还是非常高的。

9

新能源长期机会在于核心资产

:可以用一句话概括新能源行业趋势:平价新周期,龙头强者恒强。

前半句是体现了我们的一个行业发展趋势,整个平价发展趋势对于整个行业的发展速度和发展质量都有非常利好的影响。

后半句就是我们要坚定地相信龙头企业在行业发展过程中,它的市占率也是快速提升的过程,所以未来龙头的业绩增速大概率会领先于行业平均水平。

:碳减排背景下的新能源行业发展,任何一个环节单独来实现碳减排都是不可能,无论是发电还是用电的各个层面,它是一个综合性相互联动起来实现的效果。

在这样一个联动背景下,我们投资一个综合性的新能源指数是比较好的选择。基于国内企业在新能源板块的技术领先性以及整个行业趋势的形成,中证新能源指数里的一些上市公司正逐渐成为核心资产。

■■■■

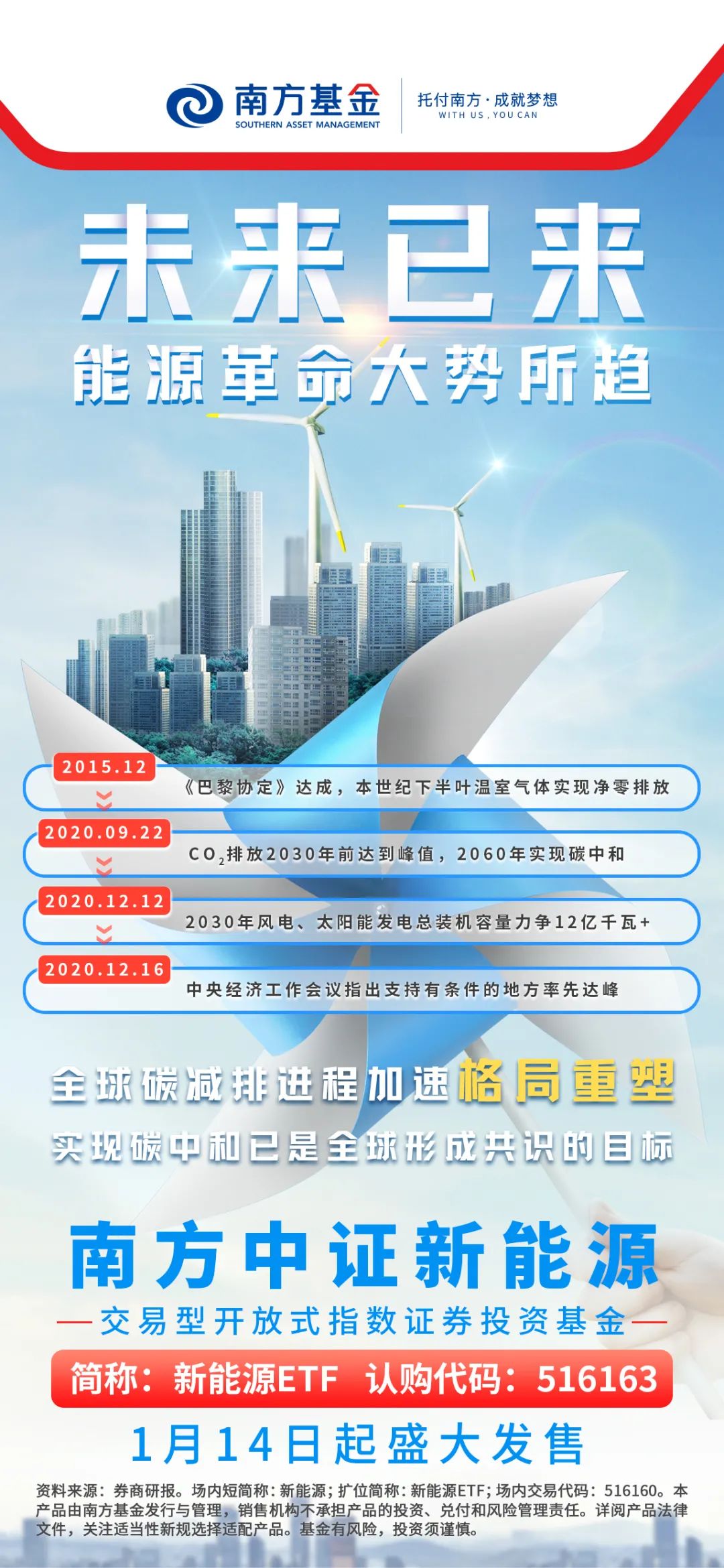

未来已来 能源革命大势所趋

南方中证新能源ETF

认购代码:516163

1月14日起盛大发售