01

资金面

本周央行公开市场投放1万亿,到期1.28万亿,净回笼2800亿。银行间市场资金面维持宽松,押信用7天在2.2-2.3左右,R007收盘在2.35,DR007在1.98%,3Mshibor在2.57%,股份制存单一年成交在2.75左右,半年在2.6左右,三个月在2.45左右,绝对位置已经低于2016年水平,后续关键是持续性会有多久。

02

债市

利率债短端受益于资金面宽松,维持在低位,一年国债收于1.96%,下行9BP,一年国开收于2.01%,下行6BP;长端震荡后于周五大幅回升,主因疫情逐步好转,企业逐步复工,地产信贷调整以及前期下行幅度过大。10年国债收于2.86%,上行6BP,10年国开收于3.28%,上行6BP,10年国债与一年国债期限利差高达90BP,10年国开与1年国开期限利差132BP,均处于相对高位。

信用债方面,收益率整体下行,中短期票据AAA一年收于2.76,下行9BP,3年收于3.1,下10BP,5年收于3.38,下6BP;中短期票据AA+一年收于2.92,下行5BP,3年收于3.26,下9BP,5年收于3.56,下13BP;中短期票据AA一年收于3.06,下行2BP,3年收于3.47,下7BP,5年收于4.06,下4BP。

03

海外方面

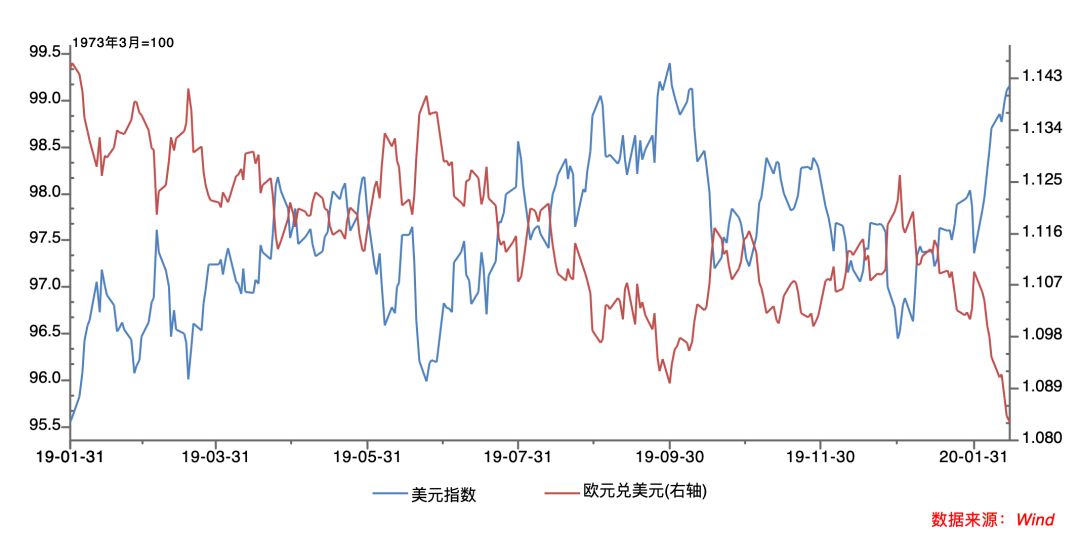

美联储主席重申对美国经济前景的信心,但要注意新冠疫情对美国经济的可能影响,如果美国经济进一步疲弱,美联储有必要动用QE和前瞻指引。联储过去一段时间,购买国库券和回购操作已成功地为银行系统提供了充足的储备,打算逐步撤回对回购操作的积极使用。短期看,市场对疫情冲击的反应已经趋于稳定,10年美债全周小幅震荡,收盘1.59%,持平上周。受美国经济数据较为稳健带动,本周美元指数继续上行,突破99,收盘在99.15,周涨幅0.46%。

注:文中数据时间区间为2月10日-2月14日,入市有风险,投资需谨慎。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。