【白酒投资日报】今世缘业绩不及预期仅增6.3% 白酒短期仍将震荡?|| 【新能源汽车投资日报】广汽锂电“放卫星” 水分到底有多大?|| 【热点解析】银行股中的LV,出厂价卖给你,动心了吗?|| 【硬核研报】产能扩张166%!占据了最优赛道的国产替代龙头怎能错过

来源:上银基金固收研究

上周市场回顾

(一)资金面

1、公开市场操作

上周央行公开市场累计开展160亿元逆回购操作,有550亿元逆回购到期;央行还在上周五开展5000亿元中期借贷便利(MLF)操作(含对1月15日MLF到期和1月25日TMLF到期的续做),略低于本月到期的5405亿元(MLF+TMLF)。上周全口径实现净回笼795亿元。

2、资金价格表现

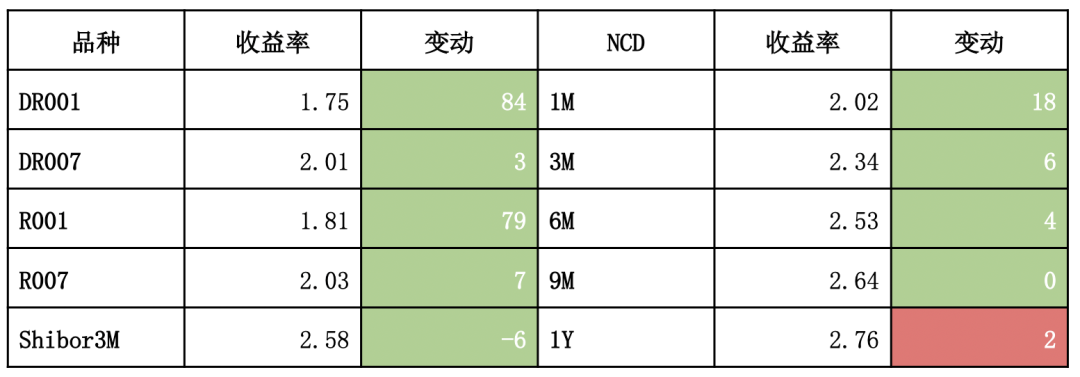

上周央行继续净回笼资金,但资金面总体仍维持宽松。截至1月15日收盘,DR007和R007小幅上行3BP和7BP,至2.01%和2.03%,仍低于2.2%的合意区间;DR001和R001则大幅上行了84BP和79BP, 收于1.75%和1.81%;Shibor3M价格下降6BP至2.58%。上周各期限存单价格有所回升,短端存单回升幅度较大; 1M、3M存单收益率分别上行18BP和6BP, 为2.02%和2.34%, 6M和1Y期限存单则分别上行了4BP和2BP,为2.53%和2.76%;9M存单则与上个月持平,收于2.64%。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

(二)债券一级市场表现

1、利率品种

上周新发利率品种约4297亿元, 利率债供给继续增加, 地方债发行量较小, 主要品种仍集中在国债和政金债。一级市场利率债投标情绪继续高涨,7年期江苏债全场倍数近20倍;国债和政金债投标也延续了此前的高热情。

2、信用债

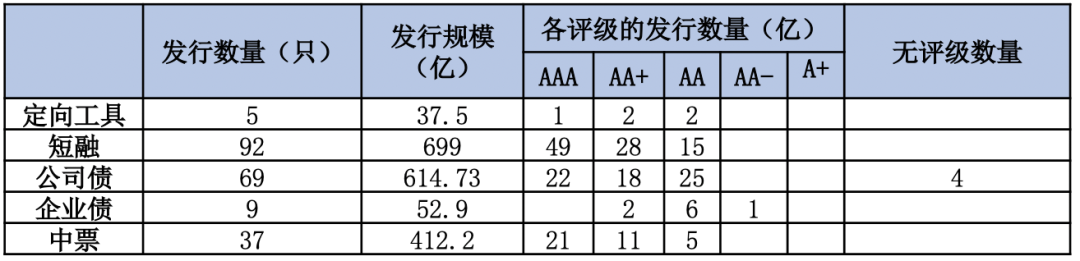

上周主要信用债品种的发行规模环比小幅回落, 合计发行1816.33亿元;AAA和AA+评级占比仍然较低。具体看,短融合计发行699亿, 其中AAA占比53%;公司债、企业债和中票合计发行1079.83亿元, 其中AAA分别占比约34%、0%和57%; 定向工具发行5只,发行规模合计37.5亿元,AAA评级的1只。

表2:上周主要信用债品种发行情况

(三)债券二级市场表现

1、利率债

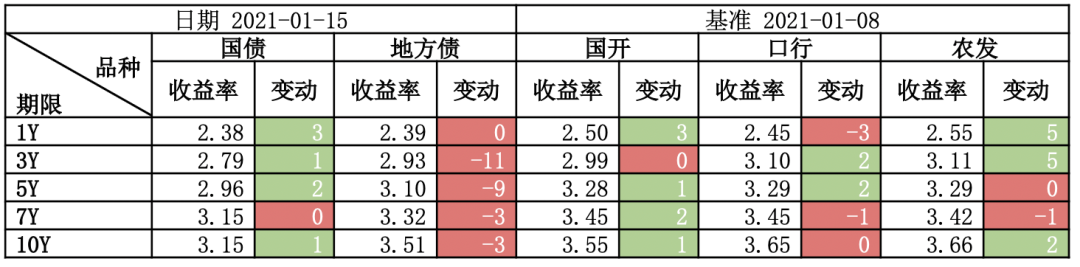

上周受各类数据冲击, 债市前四天呈现震荡趋势, 周五降准预期落空,利率上行幅度较大。具体来看,周一通胀数据超预期,200016收益率上行1.75BP;周二市场交易社融数据不及预期,200016收益率下行1.75BP;周三, 社融数据如预期偏低, 200016收益率继续下行2BP; 周四股市下跌, 债市上涨,200016继续下行1.5BP; 周五央行MLF投放量不及预期,叠加降准预期落空,200016大幅上行3.5BP。全周来看,中短端利率债收益率有所上行,国债表现好于政金债,其中1Y的国债收益率上行3BP,收于2.38%;3Y-10Y的国债收益率上行了0-2BP不等。政金债方面,1Y的国开、口行、农发的收益率的变化分别为3BP、-3BP、5BP;3Y的农发债则下行5BP,收于3.11%;其余各期限的政金债收益率则有-1至2BP不等的变化。

表3:主要期限品种利率债收益率及其较前一周变化

2、信用债

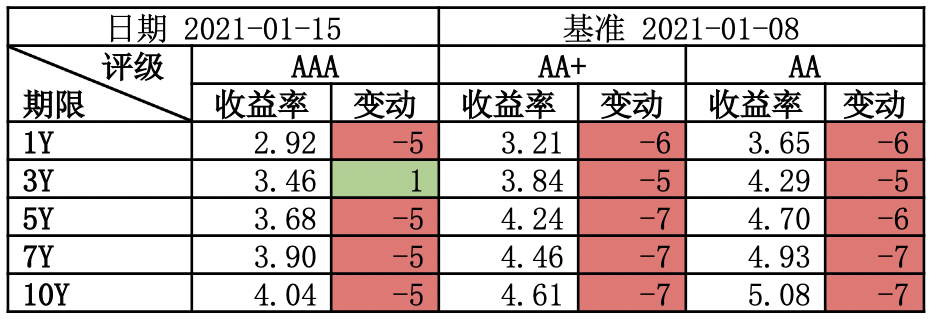

上周信用债表现好于利率债,除3Y的AAA评级信用债收益率上行1BP外,其余各期限各评级的信用债收益率均有所下降。AA+和AA评级的信用债收益率下降幅度较大,且中长久期的信用债收益率下降幅度大于中短久期的,整体来看,下降幅度在5-7BP不等。

表4:主要期限中票收益率及其较前一周变化

(四)宏观政策基本面

1、国内宏观数据&新闻

(1)中国2020年12月(以人民币计)出口同比增10.9%, 进口降0.2%, 贸易顺差5168.1亿元;全年出口增长4%,进口下降0.7%,贸易顺差3.7万亿元。(以美元计)12月出口同比增18.1%,进口增6.5%,均超预期,贸易顺差781.7亿美元。

(2)中国2020年12月CPI同比上涨0.2%; PPI同比降幅收窄至0.4%, 环比上涨1.1%, 为2016年12月以来最高水平。2020年CPI同比上涨2.5%。

(3)2020年社会融资规模增量累计为34.86万亿元,比上年多9.19万亿元;其中,12月份社会融资规模增量为1.72万亿元,比上年同期少4821亿元,预期2.18万亿元,前值2.13万亿元。2020年末社会融资规模存量为284.83万亿元,同比增长13.3%。2020年人民币贷款增加19.63万亿元,同比多增2.82万亿元。其中,12月人民币贷款增加1.26万亿元,同比多增1170亿元,预期增1.21万亿元, 前值增1.43万亿元。2020年12月末, M2同比增长10.1%,增速比上月末低0.6个百分点,比上年同期高1.4个百分点;M1同比增长8.6%,增速比上月末低1.4个百分点,比上年同期高4.2个百分点;全年净投放现金7125亿元。

(4)央行副行长陈雨露:预计今年CPI持续大幅上涨的可能性比较小,目前央行也在关注核心CPI的变化;目前居民收入增速仍在恢复中,叠加局部地区疫情反复,服务性消费仍受到制约,核心CPI仍处在低位,下一步随着国内经济稳定恢复,未来核心CPI有望继续回升;总体看,2021年我国物价水平大概率会保持温和上涨,受去年基数影响, 同比涨幅或会出现先升后稳的形势。

(5)央行货币政策司司长孙国峰:2020年12月末,企业贷款加权平均利率 4.61%,较上年末下降0.61个百分点,处于历史最低水平,也大于去年1年期LPR降幅。同时,贷款利率的下行也推动存款利率下降,去年12月末,3年期、5年期存款加权平均利率分别较上年末下降5个基点和16个基点。在存款准备金率方面,孙国峰认为,无论是横向比较还是纵向比较,目前我国的存款准备金率水平不高。

2、海外宏观数据&新闻

(1)美国12月CPI环比增0.4%, 与市场预期一致, 前值0.2%; 12月PPI环比增0.3%, 预期0.4%, 前值0.1%,整体通胀表现基本符合预期。12月核心CPI增0.1%,与市场预期一致, 前值0.2%; 12月核心PPI增0.1%,前值0.1%,略低于市场预期的0.2%。

(2)欧元区11月工业产值季调环比增2.5%, 超0.2%的预期值和2.3%的前值, 为8月以来最高点。爱尔兰、希腊和德国11月工业产值季调环比分别增长52.8%、6.3%和0.8%, 而葡萄牙、意大利、法国、西班牙11月工业产值季调环比分别下降5.1%、1.4%、0.9%和0.6%。

(3)欧元区11月季调后贸易余额为顺差251亿欧元,高于220亿欧元的预期值,略低于252亿欧元的前值。

(4)12月法国欧盟调和CPI终值同比0%,预期值和前值均为0%;12月西班牙欧盟调和CPI终值同比降0.6%,预期值和前值均为0.6%;12月希腊欧盟调和CPI终值同比降2.4%,略低于-2.1%的前值。

(5)日本12月PPI环比升0.5%, 预期值0.2%, 前值-0.1%,继续呈现上升趋势。生产方面, 日本11月核心机械订单环比升1.5%, 前值17.1%, 预期值-6.5%。

策略展望

上周公布的数据较多, 通胀数据方面, 12月CPI和PPI走势符合市场预期, 但同比增速均略超预期, 主要原因还是因为食品(猪肉、蔬菜、水果)和大宗商品(原油、铁矿石、煤炭)价格上涨, 带动通胀数据超预期回升。但核心CPI受到服务价格的修复不及预期的影响, 增速仍然处于低位, 因此短期看通胀压力并不是特别大。

进出口数据方面, 人民币在12月虽持续升值, 但对出口数据扰动有限, 12月进出口数据均继续表现强势, 同比增速大幅高于市场预期。短期来看, 结合最近出口集装箱“一箱难求”的现象, 可以明显感受到出口的持续火爆, 预计一季度出口数据将保持较好的增速; 中期来看,随着疫苗的推出, 疫情有望在今年下半年得以控制,海外需求端的恢复将进一步拉动我国出口数据,叠加欧美各国主动补库的需求,预计出口数据也将持续得到支撑。

社融数据方面, 12月M1、M2和社融的增速下降幅度较大, 均超出市场预期,且社融增速连降两月,已基本确立社融拐点。社融不及预期的原因,一是永煤事件造成的信用收缩影响并未完全消除,社融增速仍受其拖累;二是房地产信贷收紧和清理非标的任务也导致了社融超预期下降的出现。短期来看,1月银行开门红、今年春节时间偏晚以及低基数的影响因素,社融和M2增速仍将得到一定支撑,但后续社融是否会持续超预期快速下降将成为需关注的重点。

上周公布的各项数据虽然对债市形成一定扰动,但市场主要关注点仍是央行操作对资金面的影响。周五MLF续作量不及预期,叠加央行孙国峰司长表示目前存款准备金率水平不高,市场对央行降准和放松资金面的预期落空,做多情绪有所收敛。短期来看,经济恢复情况仍然较好,央行没有理由持续放水让DR007大幅偏离政策利率,同时过低的隔夜利率导致机构大肆加杠杆套利也非央行希望看到的情形,因此资金面有所收敛也符合预期。考虑到出口是帮助国内经济恢复的重要力量且目前通胀水平不高,预计目前央行也不会在此阶段快速大幅收紧资金并抬升利率, 因此短期内债市仍将维持震荡行情。

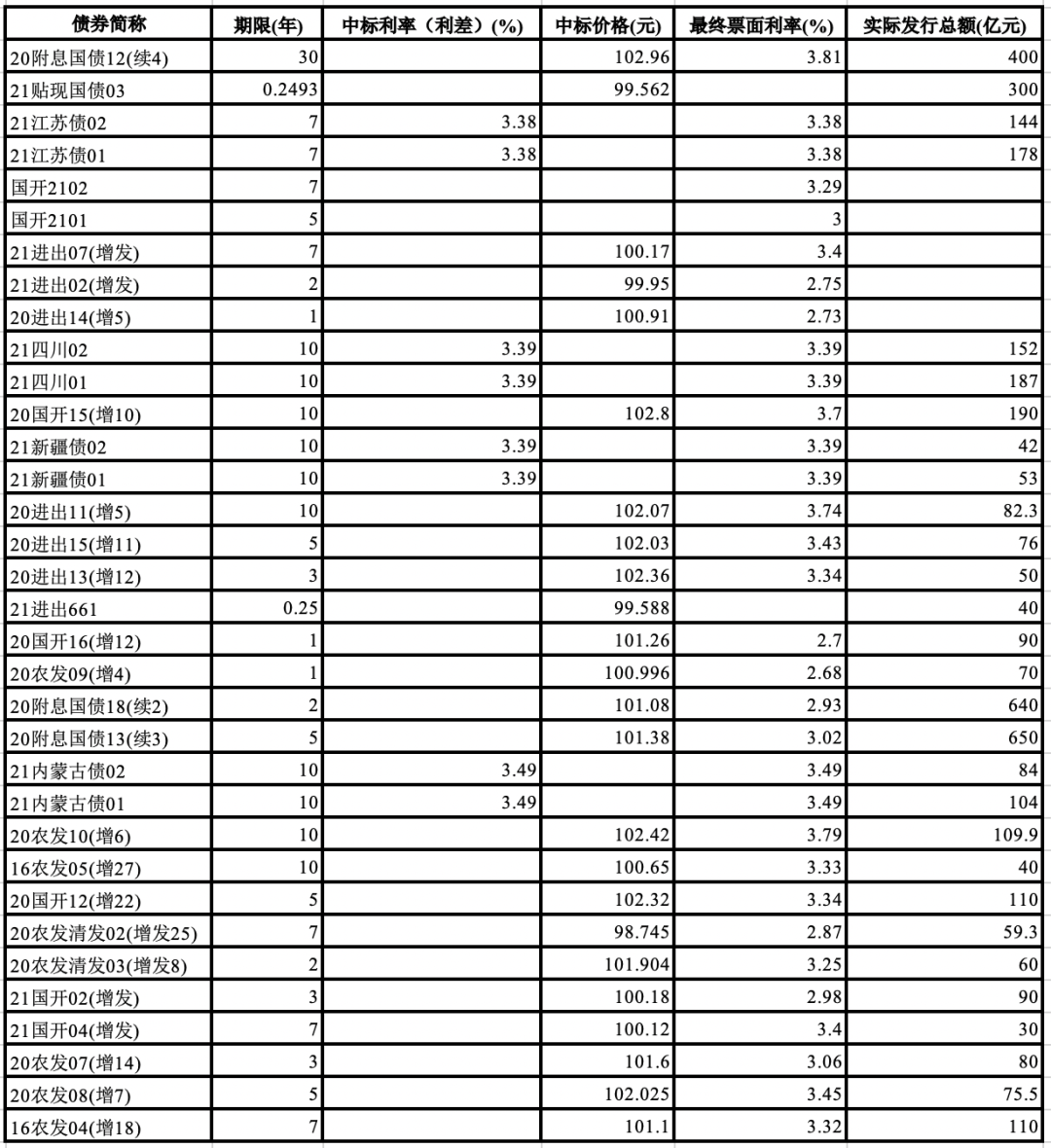

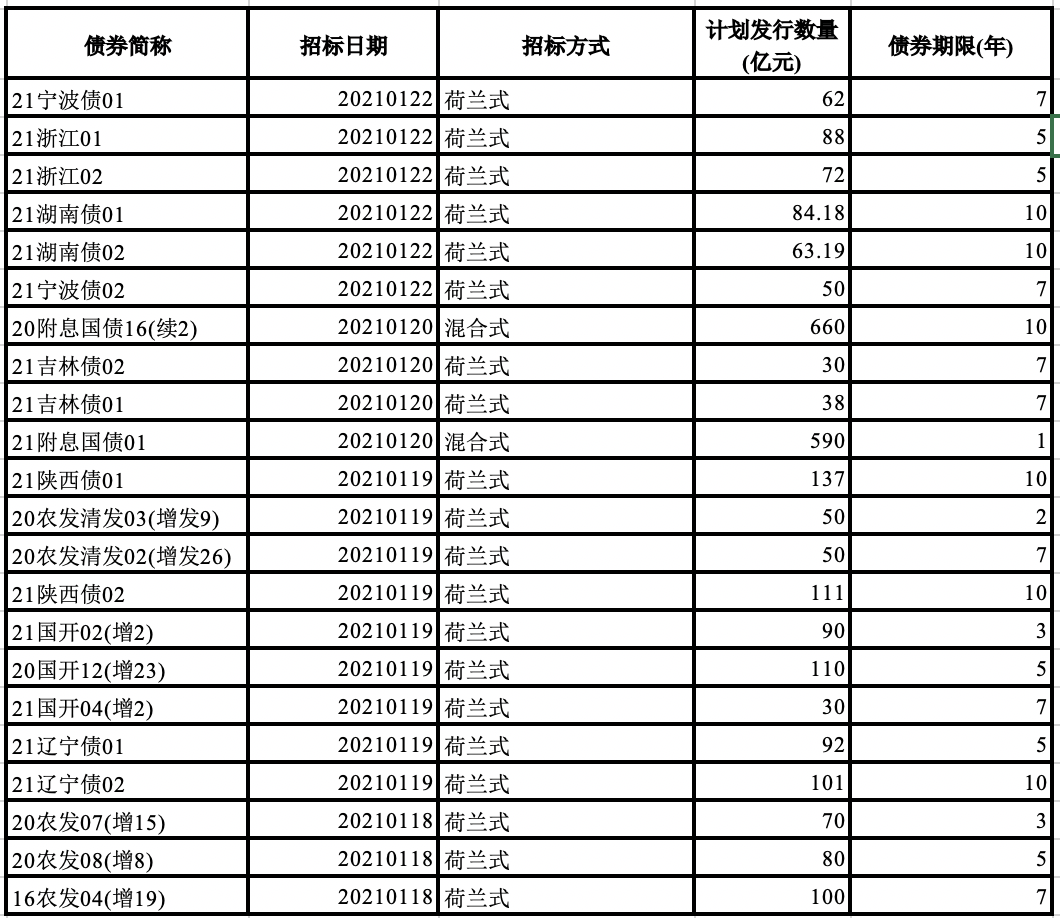

附表

周一级利率品种发行情况

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

扫二维码 领开户福利!