【白酒投资日报】白酒再度大涨 劲牌欲借壳青青稞酒?|| 【新能源车投资日报】明星基金经理重仓标的有何看点?|| 【独家直播】白酒板块回调,买入还是离场?

2021年1月22日,云南,玉溪,晴。

美女老板是股神、深度价值挖掘两位朋友冒着疫情参加了沃森生物的现场股东大会。以下为两位的见闻录:

美女老板是股神

云南的天很蓝,风很大,温度适宜,疫情还在,但是阻挡不了投资的热情和对事业的执着追求,1.22日沃森生物的股东大会如期举行,公司选择在玉溪沃森举办,并安排了投资者参观疫苗生产线,全程讲解。参会高管有董事长李云春,副董事长黄镇,董秘张荔。会议下午两点准时开始,进行到2点半休会并组织参与疫苗生产车间参观,下面配图:

现在就大家关心的诸多问题回复:

1,H股的发行是沃森生物国际化的重要一步,对品牌的提升和国际市场的进入都具备重要意义,并能充实公司资本,更好的进行产业布局。

2,13价肺炎疫苗是全球第二家,国内首家的重磅疫苗,具备优质领跑赛道。

3,13价肺炎疫苗的产能设计是3千万剂每年,按照供需生产。

4,2021年公司将全面布局13价肺炎疫苗的销售,牢牢抓住领跑的机会,充分利用黄金两年的布局。

5,新冠疫苗生产车间采取先进的整体框架设计,已经在上海开工设计建造,预计六月左右整体运回玉溪沃森组建。玉溪沃森基地只需要把地基建设完成即可。

6,对于新冠疫苗的需求,管理层表示很乐观,董事长一再说明,国家对疫苗的免费接种,由财政和医保付费,是要给厂家支付的,这对疫苗行业是很好的事情。

7,13价肺炎结合疫苗在未来5到十年依然是全球重磅产品(管理层预见)。

8,公司有远大的愿景,并重视舆论,继续加强科研,经营好公司,力争做全球顶级疫苗企业。

9,业绩预告下周发布。

对于管理层,姐姐根据现场交流,说一下个人看法:董事长李云春谈吐和蔼,亲切,今天会议是中小投资者为主,董事长耐心解答,诚意交流,一点没有架子。副董事长黄镇,随和,对公司充满信心和激情,当然,也对部分投资者的埋汰感到不理解和无奈,并力争让投资者多了解管理层和公司,诚意之至。董秘张荔,一个非常面善、温柔、大方、待人诚恳的硕士生,全程陪我参观疫苗车间,并讲解,没有任何陌生感,如不是面对面,我很难相信你们在吧里的各自猜测性言论。姐姐分享这些实地参会和调研情况,不唱多、不唱空,如何投资全凭你们自己。

预祝沃森全体投资者取得好的收益。附带董秘一句话:沃森的价值回归总会来的。

深度价值挖掘:

先分享几条调研干货要点:

一、13价是主导世界未来10年的龙头主打产品。远比市场预期的市场大。中国13价渗透率只有5%~8%,美国渗透率80%以上。所以完全不用担心后续康泰的13价上市,以及后续几家竞争问题。

二、疫苗开发远比市场想的难度大。康泰的产品在现场核查申请,到有产品,才是万里长征的第一步,后来还有很多步骤。还没那么快的。今年估计是实现不了的。

三、智飞的15价是打18岁以上的。跟沃森生物的13价是没有竞争关系的。一些分析师和小散没搞懂。

四、泽润的2价生产线在玉溪厂内生产,盖茨基金会预定1500万支。

五、销售问题也完全不用担心,李董亲自抓。技术问题也不用担心,黄镇远比你们想的牛,不然13价怎么开发出来的。

........

透露的有点多了。有些不方便说了。怕公司领导不高兴。见谅。

我只能跟大家说,我真的非常看好公司的长期发展。

没有调研就没有发言权。很多分析师的研报是拍脑袋写的,大多散户投资都是看看股吧、自媒体、大V带有偏见性的文章和表述,更多的喷子因为亏了钱,有点精神错乱,见到不同意见的就喷,难免成为韭菜,实在可怜!电话会议上的基金经理发脾气,因为他们只在乎短期利益,只在乎短期能不能对基金净值有很大贡献吧,他们才不在乎公司长期发展。可能根本也不太了解什么是mRNA。

其实我并不是想吹沃森生物,因为我是拿做长线的,而不是看几天,也无意做大V吸引粉丝。只是想做好自己的研究工作而已,所以我本身也没有义务给大家汇报情况。但是发了现场股东会议的照片后,不少球友很热情,想知道一些最新的信息。也看不惯一些猴子渣渣叫,说管理层什么贱卖资产,管理水平有问题之类等。

还是忍不住说几句。首先隔行如隔山,你不在局中,始终是局外人,哪有局中人了解公司情况。其中也包括不少我非常认可和尊敬的医药大V。大家看到的很多自媒体写的都是凭主观臆想,先入为主的定性管理层不行再来一顿痛批,这样才能获得人气和流量。

沃森生物的管理层真的有点冤。一群真心想干技术、做好产品的技术偏执狂可能真的不太懂这个畸形的A股市场。。市值管理工作确实没有做好,这个世道,不会去攀迎附势,确实会吃亏。吃得还是哑巴亏。

试想如果管理层差,怎么能做出疫苗之王的13价肺炎疫苗,而其它公司却没有做出来。数据比辉瑞的还好很多,辉瑞的13价只能打2岁以下,而沃森生物的13价可以打6岁以下。

你可能不知道,本来辉瑞以为沃森生物的13价还要5年才能研发出来,后来知道研发的消息出来后,辞退了3个中国高管。

李云春和黄镇其实是真正有本事,也有战略眼观的。mRNA是战略布局。是未来技术的王者,可以秒杀现在技术路线,抢占先机的可以开发多个新产品。不了解mRNA技术的,可以自己去了解下。国内的灭活疫苗还是第一代疫苗,mRNA疫苗是第三代,相差不是几年是几十年。卖掉泽润部分股权,保留HPV疫苗的优先销售权,专注mRNA技术其实是很好的。结果被一个电话会议搅黄了。机构只关注短期收益,觉得卖掉泽润的控股权了就卖掉了预期,短期会引发下跌。其实我刚开始听电话会议也挺气愤的。这次与李董沟通彻底理解了。本身是对公司很好的事情,局外人不明白其中道理......

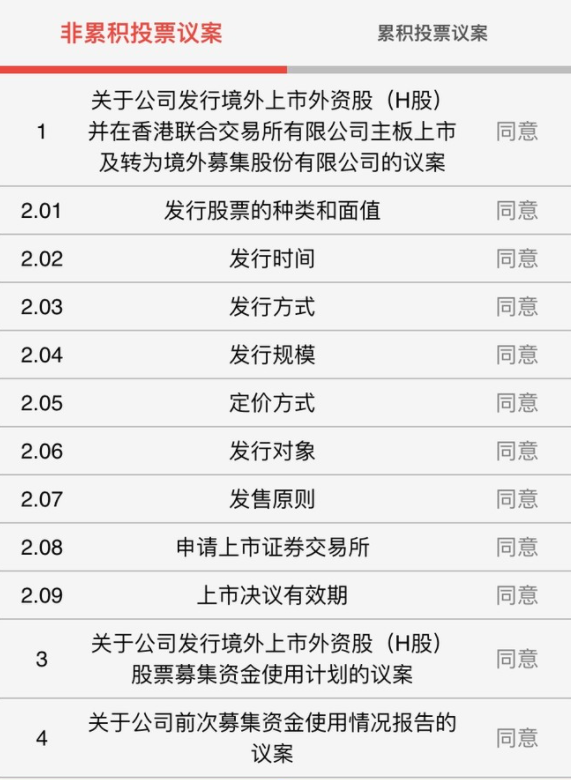

这次股东大会在非常友好的氛围下召开和结束的。全票通过!发行H股,发价量,不超过发行后公司总股本的20%。目的:囯际化。用于新产品和技术研发、临床试验及产业化建设、扩大运营规模、开展收购交易(如收购新技术、新项目)、对外投资等。

不能到场的朋友只能通过网络投票。

后记

关于那场被搅黄的沃森生物电话会议,之后发生了20CM的悲剧。这件事我们姑且算作沃森生物的黑天鹅事件,对于类似的事件,塔勒布曾经说过,黑天鹅事件是市场的组成部分,不是可能会来而是一定会来。至于以什么形式,谁也不知道。面对黑天鹅事件,我们一贯的观点是:不要匆忙卖出优质公司的股权:1.买入之时要留有足够的安全边际,这是马后炮,也是一个忠告,永远都不要买贵了,不要听十倍妄想症患者的吹风。2.复盘核对最初的投资逻辑是否发生了根本性的变化,或者负面的信息或者事态的发展是否对公司未来发展的确定性构成了根本性威胁。

面对一时间人神公愤的媒体环境,面对私下朋友们的疑问,我们提出的问题是:1.公司为社会不断创造正面价值的战略方向有没有毁灭性的改变?2.公司价值是公司终其一生创造自由现金流的折现之和,从这个角度看,公司未来创造自由现金流的能力变差了么?即便原来的交易方案不是最优的,Hpv2/Hpv9生产和经销权的设置保障了沃森的权益,新冠疫苗还将额外增加收益。而且公司涉足mRNA绝不止于新冠疫苗。从十多年前公司布局13价、23价疫苗和众多在研产品,我们可以看出来这些产品没有一个是小品种,全是大单品,这证明了管理层的理性和眼光。关于未来的选择,我们相信管理层的理性和专业。

作为投资者,我想说的是,我们一方面要以洁癖的习惯选择最好的公司,一方面也要对公司的发展过程遇到的问题给与更多的包容。因为公司发展不是在真空中,不是纸上谈兵,不是线性的。说到包容,突然想起高毅邓晓峰的一段分享:

“我们知道企业的发展过程,首先是要避免倒闭,如果一个企业有生存能力,那就应该对它有更多的包容......到成熟阶段,或者上市之后,其实已经解决了生存的问题,更多的是发展的问题。这个时候,我觉得要对企业的运行保持一种谦卑的心态"。

做投资很容易纸上谈兵,指点江山,觉得自己逻辑思路是很正确的。但是企业在实际运行过程中,会遇到各种各样的约束,企业最后做出的决策是由各种约束条件所决定的。有些时候因为你看的行业多,知道企业走了弯路,但是站在企业的立场看,可能这是必须要经历的一些过程,即时这些过程会对企业的发展造成阶段性的负面影响。

我们不能因为企业曾经犯过错误,就把它一棒子打死。事实上,很多企业最后能从错误中总结出自己的经验,找到正确的方向,反而有了更好的发展。通过长期跟踪行业和企业,我们发现有的时候企业成功并不是因为它自己早期的设想,很多时候是因为一些未知的因素。所以我们不要轻易把企业一棒子打死,也不要对企业有过高的要求。

企业发展,以及我们个人的发展,都是从遇到问题到解决问题的一个过程,并且在这个过程中不断地学习。任何时候都没有完美的企业,有时候你以为它是完美的,但它可能正在孕育下阶段的挑战。

在媒体沸沸扬扬的时刻,我们没有发声,因为和吃瓜群众一起骂街也没有意义;因为忙着捡货,没有时间。

谦卑和理性是投资人的基本素质。而且在优质公司出现黑天鹅事件的时候,投资人应该做什么事情自己应该很清楚。

最后祝福新年投资业绩长红!!!

特别提醒:本文为投资逻辑分享,不构成投资建议。