自2月20日以来,美股以及全球股市出现大幅下跌,主要股指都抹平今年以来的涨幅,2月最后一周,标普500更是单周下跌11.49%,这在本世纪以来的历史中,仅次于2008年金融危机期间和911事件后的单周跌幅。标普500从2月19日的历史新高已经回调了13%,巴菲特手握大把现金,熬过了美股的屡创历史新高,终于等到了见证其眼光的时刻。

断崖式的下跌背后,大致有几方面原因:1)大跌之前,美股估值从各个维度看都处于历史高位;2)最新的财报显示标普500指数整体盈利很可能没有增长;3)美国进入大选年,民主党候选人一些“劫富济贫”的政策主张对科技和医疗等美股权重板块带来不确定性;4)新冠疫情在全球范围内的蔓延;5)被动式投资应对赎回的压力以及算法交易,增大了下跌动能,加剧了抛压。

作为传统的避险工具,在本轮美股下跌中,黄金的走势一波三折,先涨后跌,本周更是与标普500指数一起走弱。是黄金的避险属性黯然失色了吗?

历史是个黄金屋。如果将过去20年标普500的单周表现做个排序,以下是除本周外跌幅最大前5名,背后的原因分别是2008年金融危机、911事件和互联网泡沫破灭。下面具体看一下黄金在历次大跌中的表现。

Date

标普500表现%

美元指数表现%

黄金表现%

原因

2008-10-10

-18.20

3.34

1.74

金融危机

2001-9-21

-11.60

-1.08

6.61

911事件

2020-2-28

-11.49

-1.14

-3.51

新冠疫情扩散

2000-4-14

-10.54

-0.47

0.93

互联网泡沫破灭

2008-10-3

-9.38

4.37

-4.91

金融危机

2008-11-21

-8.39

2.11

7.86

金融危机

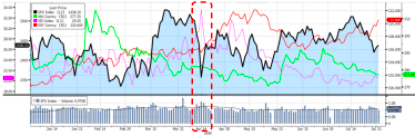

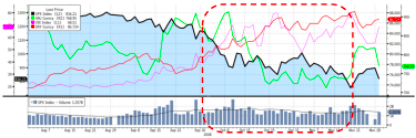

2000年4月,美国互联网泡沫破裂引发标普500指数(黑线)大跌,下跌的同时VIX波动率(紫线)同步快速拉升,美元指数(红线)走强,黄金(绿线)微涨后走弱 ,直到5月底股市阶段性触底后,黄金和美股一同反弹。黄金的走势主要是和美元指数成反比,美股大跌当周黄金并没有大涨。

2001年9月,911事件引发美股四天休市,波动率同步拉升,美元指数走低,金价走高,金价与美股及美元指数呈现出了较好的负相关性。

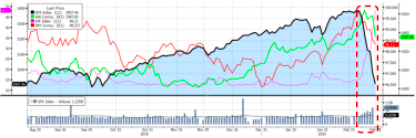

2008年10-11月,金融危机引发美股大跌,波动率同步拉升,美元指数走高,金价短暂反弹后掉头走低。金融危机在全球范围的影响深远,美股的下跌探底持续到了年底,直到2009年反弹开启了一波11年的长牛。这期间美股先跌再涨,再跌再涨,几番反复,也贡献了标普500指数本世纪以来最大的三个单周涨幅。黄金价格直到美股阶段性探底后才开始反弹。

Date

标普500表现%

美元指数表现%

黄金表现%

原因

2008-11-28

12.03

-1.90

2.2

金融危机期间反弹

2009-3-13

10.71

-1.22

-1.03

金融危机期间反弹

2008-10-31

10.49

-0.93

-1.48

金融危机期间反弹

从以上三个例子可以看出,美股快速下跌时波动率都是同步拉升,但美元指数和黄金并不完全与美股同步,而黄金更多的是与美元指数负相关。三个事件中互联网泡沫破裂属于美股内生事件,对外部影响小、烈度较弱且持续时间短。911事件是高烈度外部对美国的冲击,同时伴随着地缘政治和战争风险,所以同时冲击了美股和美元指数,黄金也同步做了避险反应;这点类似今年一月苏莱曼尼遇害引发与美国直接相关的地缘政治风险,黄金价格也快速拉升。而2008年金融危机虽然没有直接的地缘政治风险,但其影响力溢出到全球范围,严重提升了交易对手风险,隔夜拆借利率大幅抬升,造成了美元的流动性紧张,美元指数走高,黄金短暂拉升后就掉头向下,直到美联储为金融机构间重新注入流动性。

本次由新冠疫情扩散诱发的美股大跌,黄金的表现与金融危机期间的金价表现类似,在危机爆发时金价大涨,但是随着美股的深跌,黄金价格也出现了明显回调,当黄金的超买遇到了美股的超卖,投资人不得不了结黄金的头寸,来应对股票头寸的流动性紧张。中国以及其他主要经济体由于新冠疫情造成的需求放缓,也严重的打击了其他的大宗商品,作为经济活动的风向标,布伦特原油跌破50美元,美油更是跌破45美元,拉低了对通胀的预期,进一步影响到金价。

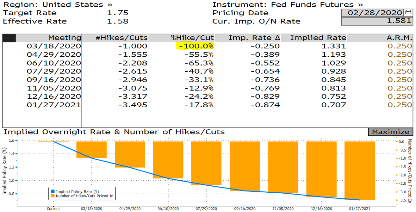

即将进入三月份,对下阶段做一个展望。美股目前主要的问题在估值,美股市场上最主要的买方力量之一是企业的举债回购,利率及国债收益率下降—上市公司举债回购—提高EPS和ROE水平—市值维护—大资金配置,这一链条对美国利率变化很敏感。美国当前10年国债收益率已经降到了历史最低水平,期货市场判断美联储三月降息的概率也达到了100%。

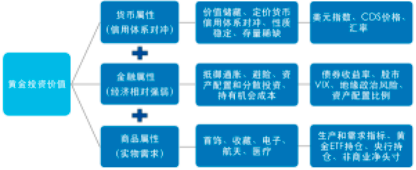

根据前面分析的历史经验,如果判断新冠疫情蔓延对全球的冲击烈度不会高于2008年金融危机,美国经济短期不会进入全面衰退,则美股在大幅回调后可以企稳,黄金也大概率随之迎来反弹。中长期看,黄金投资价值的分析框架仍然立足于商品属性、货币属性和金融属性,全球货币宽松及债务的不断增加、美元和美国实际利率的走弱、美国大选和疫情不确定性、全球地缘政治恶化等因素,仍将利好黄金,使之成为资产配置中重要的一环。