【白酒投资日报】泸州老窖全产品线停货 迎驾贡酒21Q1增50%以上?|| 【新能源汽车投资日报】锂资源价格持续上涨 未来还有多大空间?

来源:万家基金微理财

近期股市的表现,有人戏称为“崩盘式上涨”。一方面看到指数持续上涨,沪指时隔五年首次站上3600,另一方面,下跌的个股数量却很多,往往是大市值公司涨幅较大,小市值公司股价在下跌,二者之间的估值“剪刀差”不断拉大。

这一背后,是市场上的主流资金在抱团大市值的龙头个股,小市值公司则乏人问津,呈现出结构性牛市的特征。复盘2019年以来,市场就经历了数次抱团,具体来看,2019年1月至4月抱团猪肉股,2019年6月至7月抱团消费股,2019年7月至9月抱团科技股,19年12月至20年2月抱团科技股,2020年4月至7月抱团消费股,2020年10以来抱团新能源和白酒。

01

四次抱团

大资金“抱团”持有一些优质龙头股票,并不是一件新鲜事。不过近期,这一话题在投研圈又热了起来。

这源于招商证券的一份研报《“抱团”启示录:那些年我们一起抱过的团》:持续加仓并持有一个板块接近至超过30%,视为抱团。导致机构投资者总是会识别发现业绩增速最高的板块,并逐渐调整到集中持股,是“抱团”出现的主要原因。

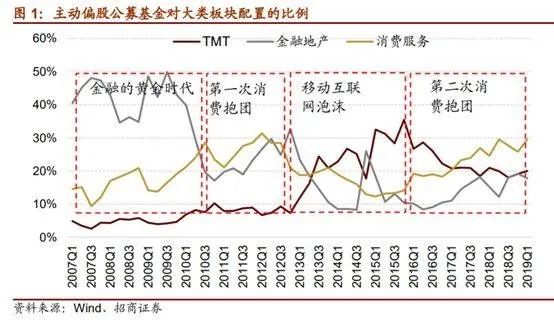

招商证券总结认为,随着公募基金和保险机构的不断壮大,机构投资者对市场的影响越来越大。2006年以后,大概出现了四波非常著名的抱团。

分别是:

2007-2009年

加仓并抱团金融地产,称之为“金融的黄金年代”;

2010-2012年

加仓并抱团消费“第一次消费抱团”;

2013-2015年

加仓并抱团信息科技“移动互联网浪潮”;

2016年至今

持续加仓并抱团消费“第二次消费抱团”

核心资产的纷纷大涨,合理逻辑在哪里?联讯证券认为,这种抱团现象有很大的避险特征,核心资产具有更高的业绩确定性和抵御风险的能力。但许多白马已经偏贵是不争的事实,一旦业绩被证伪,或者未来业绩预期的逻辑被逆转,白马踩踏的风险并不小。

02

抱团优质股

中金公司将每次“抱团”持仓的个股编成指数,从历史上A股的四次“抱团”来看,此前一度被集中持仓的“金融地产”与“TMT”中多数个股短时表现更多是一时的市场情绪驱动;长线来看,这部分被抱团的股票多数长线表现较为平庸。而本次“抱团”的个股过去15年长线年化平均收益达到29%,是A股长期表现最好的一批个股。

中金公司进一步指出,目前外资集中持有的100支A股,可能代表A股质地最好的一批公司、中长线表现可能继续优异,但当前估值水平不再严重低估。

去年以来,机构资金抱团推高股价的趋势显著。兴业证券数据显示,三季度主动股票型基金的重仓股集中度再度提高,这些基金的重仓股中,前十只股票持股市值占全部重仓股持仓市值的比重环比上升至27.3%,占主动型基金的全部持股市值的比重上升至14.55%。

本轮核心资产上涨,核心驱动力并非存量资金,还是增量资金推动?国盛证券强调说,外资是最重要的边际增量。对于“核心资产”而言,过去两年外资的增配幅度要远超过公募基金;其超额收益更多来自于外资的趋势性增配,而非简单的机构存量抱团。

国盛还提出一个很有意思的观点:过去几年主要来自外资,未来则将来自外资、社保养老、险资、银行理财等中长期增量共同构建的统一战线,这也是长期持续看好核心资产最重要的逻辑。因此,万勿以“抱团”的狭隘视角去看待。

03

抱团优质股

国泰君安证券回顾历史发现,抱团的本质是对盈利抱团,起于盈利增速的提升,终于“盈利预期扭转”。市场对以消费板块为代表的龙头标的的抱团,仅是对市场大势、对增量资金、对盈利、对人心担忧的一种表现,随着政策宽松的确立,盈利拐点的到来,高估值的风险有望得到消化。目前代表性板块盈利预期并未恶化,抱团松动的风险较小。

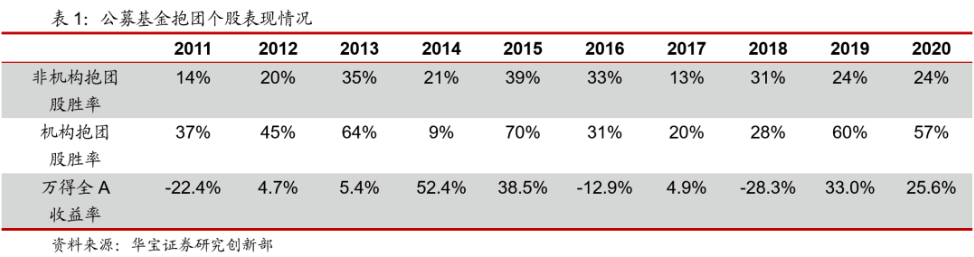

根据2020年的机构持仓情况,机构抱团持股主要分布在商用车、其他军工Ⅱ、半导体、生物医药Ⅱ板块等板块。展望2021年,华宝证券认为,市场对宏观经济及流动性的预期较为一致,只要年内市场风格不出现十分剧烈的切换,我们认为机构抱团类个股的行情演绎,可能仍将延续,机构抱团龙头股仍然具有一定的关注价值。

以食品饮料行业为例,太平洋证券在一份行业报告的标题是《食品饮料:坚定持有,听风不是雨》,核心观点是,无论白酒还是食品,适当的调整震荡,都是良性的表现。只要基本面不出现逆转,股价都不会引起抱团后的踩踏。