原标题:FOF之王

来源:证券市场周刊

本刊记者 易强/文

在未来万亿级别的FOF势力版图角逐中,权益类产品的投研实力将在很大程度上决定FOF之王的归属。

从零到近千亿,中国的FOF基金(Fund of Funds,基金中的基金)仅用了三年时间。

根据Wind资讯,截至2020年底,国内基金公司旗下FOF基金已达到142只,资产净值合计910.54亿元,分别同比增长1倍和2.17倍。在公募基金管理规模中,FOF基金所占比重为4.54‰;此时距离首只FOF基金成立,仅过去3年零2个月。

而在美国,FOF基金占共同基金的比重达到4.81‰时,用了12年(1997年底,美国FOF基金规模214.80亿美元,共同基金规模44611.70亿美元)。

事实上,若将券商资管以及银行理财产品中的FOF型产品考虑在内,则国内FOF规模与公募基金管理规模之间的比例会更高。

Wind资讯显示,截至2020年三季度末,券商资管产品中的FOF型产品共计169只,资产净值合计163.80亿元。

至于银行及银行理财子公司旗下理财产品中的FOF型产品,中国理财网上可以查到的数据是,截至2021年1月25日,处于“存续”状态的有129只,处于“在售”状态的有3只,皆为公募,但未披露资产数据。

从基金公司、券商及券商资管公司、银行及银行理财公司近期的动作来看,FOF将是其未来的重要阵地。

资金端和项目端方面,时机也已比较成熟。

资金端方面,社保基金及养老保险“三大支柱”加快入市在中央层面已经形成共识;这些资金的合计规模数以十万亿计,而其“保命钱”的属性,决定了它们极度厌恶风险,追求稳健回报。

与此同时,“资管新规”的落实,又迫使包括银行在内的金融机构发行及运营产品时放弃“保本”“保息”承诺,彻底打破刚兑,这又使投资者不得不寻求风格稳健的“替代产品”;根据银行业理财登记托管中心与中国银行业协会联合发布的《中国银行业理财市场报告(2019年)》,截至2019年底,净值型产品存续余额10.13万亿元,同比增加4.12万亿元,增长68.61%。

项目端方面,截至2020年底,公募基金数量达到7384只,规模20.04万亿元。尽管规模仍远不及美国共同基金,但数量上已极为接近。根据美国投资公司协会(ICI)发布的《Factbook(2020)》,截至2019年底,美国共同基金数量为7945只,规模总计21.29万亿美元。

足够的基金数量,是FOF基金得以快速发展的基础。根据《Factbook(2020)》刊登的信息,2000年初,美国共同基金数量达到8000只之后,出现了两个非常有趣的现象:

其一是,在以后的20年,即2000年初至2019年底,美国共同基金的数量一直在8000只上下浮动。这在一定程度上说明,当市场成熟到一定的程度时,它需要的基金数量可能存在某个上限。

第二个现象是,正是从2000年开始,美国FOF基金跨越式发展:2000年,FOF基金数量为215只,2005年增至475只,2010年增至977只,2015年增至1394只,2019年增至1469只,同期FOF基金的规模分别为570亿美元、3060亿美元、9145.90亿美元、17152.03亿美元、25430.95亿美元,在20年的时间里,增长了42.04倍;FOF基金占共同基金资产净值的比例依次为8.19‰、3.44%、7.73%、10.95%、11.94%。

尽管中美之间在很多方面都不具备可比性,但是,美国FOF基金的发展节奏,在某种程度上至少存在参照意义。

那么,在未来,在一个数以十万亿计、并且仍在快速成长的公募市场中,FOF基金何时会完成从“千分之”到“百分之”的跨越?谁将是FOF之王?

美国经验

从美国的经验看,FOF基金的发展主要取决于资金端的需求,以及项目端的供给。

众所周知,早在20世纪70年代,FOF基金就已经在美国出现,但其真正意义上的第一只FOF基金,是先锋基金(Vanguard Group)在1985年3月打造的。这只基金的投资标的是同一公司旗下的其他基金,其中,股票型基金与混合型基金所占比例大概分别为70%和30%。

据说,这只基金问世后颇受市场欢迎,但实际上其后几年市场上的同类基金并不多。直至两年之后,契机出现了。

即便是二十多年后,当巴菲特和索罗斯回忆起道琼斯工业指数在1987年10月19日重挫22.61%的往事,仍然心有余悸。尽管美国很快就向世界证明了其资本市场具有强大的韧性与旺盛的生命力——就像它在2020年新冠疫情中不断突破新高的表现一样,但是,对于当时的美国投资界来说,这场股灾让他们清醒地认识到,1929年的“黑色一幕”未必一定不会重演。

他们得出的结论是,市场复杂多变,越来越难以预测,因此必须加深规避系统性风险的意识,通过巧妙的资产配置以分散风险。对包括401(k)计划、403(b)计划、IRAs(InpidualRetirement Accounts)等在内的各种“保命钱”来说,更是如此。FOF基金的独特资产配置方式,在很大程度上满足了这种需求。

与403(b)计划主要面向大学、公立学校以及非盈利机构的雇员不同,401(k)计划是美国私人企业的养老金计划,20世纪80年代初开始启动,其法律依据是美国1978年《国内税收法》新增的第401条第(k)款,并因此而得名。

这个计划的核心是雇员授权雇主扣缴部分税前工资,并将其存入雇员个人的401(k)账户,用于长线投资。作为一个以养老为目的的长期资金积累计划,它通常禁止雇员在59.5岁之前从中自由支取款项。雇主也会按照雇员扣款数额的一定比例定期往401(k)账户打入一笔相应款项,同时会成立一个委员会来帮助雇员管理这个账户,例如筛选作为第三方的专业投资机构,筛选证券投资组合等。

一方面,因为税前扣款以及投资收益免税,401(k)计划大受欢迎,从而源源不断地为美国资本市场尤其共同基金提供流动性,而资本市场的繁荣又充当了反哺的角色。另一方面,作为养老金受托管理人的机构投资者对风险高度敏感,于是,FOF基金具备的独特属性——极度分散风险、追求稳健收益——使其赢得了舞台。

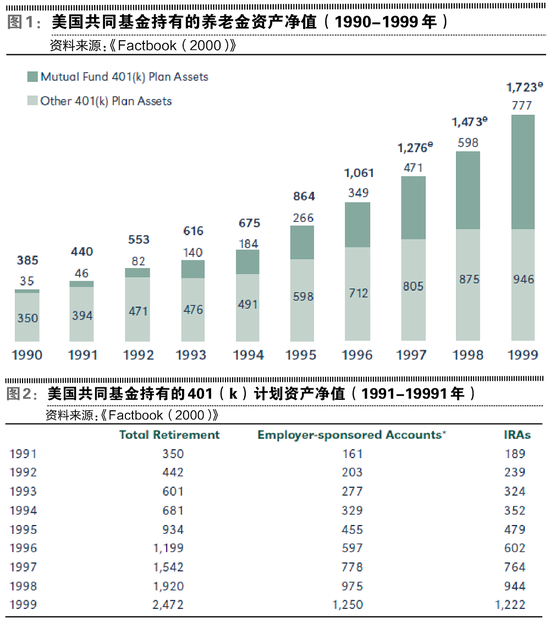

根据美国投资公司协会(ICI)发布的《Factbook(2000)》,1991年底,共同基金持有的养老金资产净值共计3500亿美元,1999年底增至24720亿美元,增长了6.06倍。其中,共同基金持有的401(k)计划资产净值由350亿美元增至7770亿美元,持有的IRAs资产净值由1890亿美元增至12220亿美元,分别增长了21.20倍和5.47倍。

上述报告同时显示,1991年底,美国共同基金资产净值为13932亿美元,1999年底增至68463亿美元。也就是说,1991年底,养老金资产占共同基金资产净值的比重是25.12%,1999年底已升至36.11%。同期401(k)计划的占比则由2.51%升至11.33%,IRAs的占比由13.57%升至17.85%。

共同基金所持养老金资产的大幅增加,除了受益于20世纪90年代美国资本市场的大牛——例如,1991年底至1999年底,道琼斯工业指数(DJI.GI)及纳斯达克指数(IXIC.GI)分别上涨了3.37倍和9.89倍,另一个重要原因在于,美国养老资产加大了对共同基金的投入力度。

数据显示,1991年,美国的养老金资产约4万亿美元,其中,如上所述,共同基金所持部分为3500亿美元,占比8.75%。到了1999年,在美国总计12.70万亿美元的养老金资产中,已经有19.46%被共同基金持有。

在很大程度上,正是因为养老金资产加大了对共同基金的投资力度——既表现为共同基金资产构成中养老金所占比例的增长,也表现为养老金资产注入共同基金的比例的提高,作为FOF基金底层资产的公募基金得到迅猛发展。

《Factbook(2020)》显示,1987年底,美国共同基金的数量是2312只,到1991年底已增至3402只,到1999年底已增至7758只,同期其资产净值分别为7691.70亿美元、13921.70亿美元、68337.50亿美元。

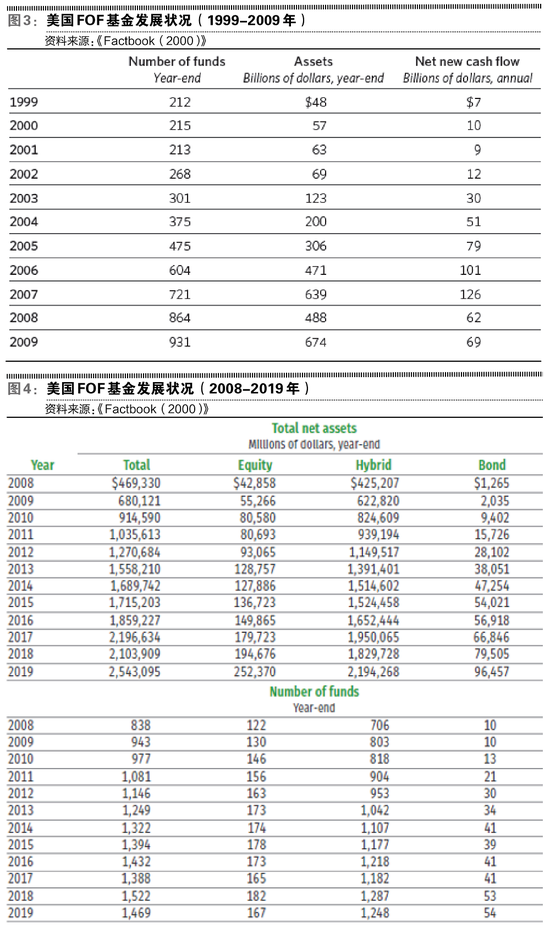

至于同期FOF基金的发展情况,《Factbook(2005)》显示,1989年底,即1987年股灾过去两年之后,美国FOF基金有18只,1991年增至20只,1999年增至212只,同期其资产净值分别为12.84亿美元、23.13亿美元及483.10亿美元。同期FOF基金的数量占共同基金的比重分别为6.13‰、5.88‰及2.73%,资产净值占共同基金的比重分别为1.3‰、1.66‰及7.07‰。

从数据上看,在20世纪90年代,尽管FOF基金在美国共同基金中的占比非常低,资产净值占比始终未能突破1%,其成长速度却非常快。

不过,美国FOF基金的格局,到了新的千禧年才呈现出气象。

进入21世纪之后,为了推动养老金投资FOF基金,美国国会不断通过法律法规和税收优惠政策予以支持,例如2001年的《经济增长与减少税收法案》、2006年的《养老金保护法案》等。

与此同时,共同基金行业出现了非常有趣的一幕:《Factbook(2020)》数据显示,2000年底,美国共同基金的数量是8134只,可是,到2019年底,非但没有增加,反而减少到7945只。事实上,在2000年至2019年期间,有8个年份数量低于8000只,在其余11个年份,数量最多的时候也不过8268只。

同期共同基金的资产净值则由2000年底的69559.40亿美元增至2019年底的212915.20亿美元。换句话说,同期每只共同基金的平均资产净值由8.55亿元增至26.80亿元,增长了2.13倍。

共同基金资产规模不断膨胀的同时,基金数量却不增反减,在某种程度上说明,一个市场所需基金的数量,或许存在一个上限。这个上限与基金管理人的管理能力相关,也与基金投资者的需要相关。毕竟,基金数量太多的话,既不好管,也不好选。

但是,对FOF基金来说,项目端出现的上述情况,意味着发展时机完全成熟。

于是,在《Factbook(2010)》以及《Factbook(2020)》中,投资者可以看到下述数据:2000年,FOF基金数量为215只,2005年增至475只,2010年增至977只,2015年增至1394只,2019年增至1469只。同期FOF基金的规模分别为570亿美元、3060亿美元、9145.90亿美元、17152.03亿美元、25430.95亿美元,在20年的时间里,增长了42.04倍;FOF基金规模占共同基金资产净值(同期分别为69559.40亿美元、88887亿美元、118310.60亿美元、156578.70亿美元、212915.20亿美元)的比例依次为8.19‰、3.44%、7.73%、10.95%、11.94%。

国内背景

目前中国FOF基金所处背景与美国20世纪90年代有些类似:FOF基金管理法规以及养老保险第三支柱入市政策初步完备,资本市场快速发展,公募基金迅速扩容。

FOF基金管理法规方面,中国证监会2016年9月发布并实施《公开募集证券投资基金运作指引第2号——基金中基金指引》,对FOF基金的定义、投资范围、收费模式等内容做了详细规定。尤其在收费模式方面,吸取了美国的经验教训,明确规定“基金管理人不得对基金中基金财产中持有的自身管理的基金部分收取基金中基金的管理费”,以免出现不合理的双重收费的情况。

同年10月,中国基金业协会发布《关于基金中基金(FOF)的基金经理注册登记有关事项的通知》,对FOF基金经理的任职要求做了详细规定。

2017年4月,证监会发布《基金中基金(FOF)审核指引》,要求各基金管理人按照相关要求,准备有关FOF基金注册申报文件。

同年5月,中国基金业协会又发布《基金中基金估值业务指引(试行)》,对FOF基金投资非上市基金及交易所上市基金的估值方法分别做了详细规定。

四个月后,首批6只FOF基金获批;它们分别出自华夏、南方、嘉实、建信、海富通和泰达宏利等6家基金公司。同年10月及11月,6只FOF基金先后成立。尽管其发行规模合计仅有166.36亿份,但是,却完成了从0到1的跨越。

养老保险第三支柱入市政策方面,证监会2018年3月初出台了《养老目标证券投资基金指引(试行)》(下称“《指引》”),明确指出“养老目标基金应当采用基金中基金形式或中国证监会认可的其他形式运作”,并且规定“养老目标基金应当采用成熟稳健的资产配置策略,控制基金下行风险,追求基金长期稳健增值。投资策略包括目标日期策略、目标风险策略以及中国证监会认可的其他策略”。

养老保险第三支柱指的是个人养老金账户,包括个人储蓄性养老和商业养老保险等;它是对作为政府主导并负责管理的基本养老保险基金(第一支柱)、以及由企业主导的企业年金和职业年金(第二支柱)的补充。

按照《指引》的定义,养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公募基金。它是养老保险第三支柱的重要组成部分。

在运作方式方面,《指引》规定,“养老目标基金应当采用定期开放的运作方式或设置投资人最短持有期限,与基金的投资策略相匹配……封闭运作期或投资人最短持有期限应当不短于1年”。

同时规定,封闭运作期或投资人最短持有期限在1年以上、3年以下的,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过 30%;封闭运作期或投资人最短持有期限在3年以上、5年以下的,上述比例原则上不超过60%;封闭运作期或投资人最短持有期限在5年以上的,则上述比例的上限可达到80%。

为了推动养老保险第三支柱、尤其是养老目标基金的发展,《指引》发布一个月之后,即2018年4月,财政部、税务总局、人社部、银保监会及证监会等五部委联合发布《关于开展个人税收递延型商业养老保险试点的通知》(下称“《试点通知》”),决定自同年5月起在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点,试点期限暂定一年。“对试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除;计入个人商业养老资金账户的投资收益,暂不征收个人所得税;个人领取商业养老金时再征收个人所得税。”个人投保人每月最高可税前抵扣1000元。

上述试点被认为是一种与美国401(k)计划相似的尝试(不同之处在于,缺乏企业本身的参与)。《试点通知》与之前发布的《指引》及其他政策一起,让基金公司对养老目标基金及FOF基金的未来抱有极大期待。

在此之前,通过受托管理社保基金、基本养老保险基金及企业年金,不少基金公司已经有丰富的经验储备。

根据人社部及社保基金会发布的数据,目前受托管理社保基金的专业投资机构有18家(含基金公司16家,券商2家),受托管理基本养老保险基金的专业投资机构21家(含基金公司14家,保险机构4家,资管公司2家,券商1家),受托管理企业年金的专业投资机构22家(含基金公司11家,养老及保险机构7家,券商2家,资管公司2家)。

上述受托管理机构目前主要是通过直接投资股票、债券等底层资产而非以FOF的形式进行投资。不过,未来时机成熟时,FOF基金未必不会成为主要选项之一。

根据社保基金会发布的《社保基金年度报告(2019年)》及《基本养老保险基金受托运营年度报告(2019年)》,2019年末,社保基金会运营的社保基金资产总额为26285.66亿元,其中,委托投资资产15875.49亿元,占比60.40%;同期社保基金会运营的基本养老保险基金资产总额10767.80亿元——仅占同期基本养老保险基金累计结存余额(62873亿元,人社部数据)的17.13%,其中,委托投资资产6713.79亿元,占比62.35%。

人社部发布的《全国企业年金基金业务数据摘要(2020年三季度)》显示,截至2020年三季度末,全国企业年金积累基金20947.49亿元,同期22家受托管理机构共有投资组合4342个,组合资产金额合计20332.24亿元。

换言之,考虑到2020年的牛市行情,粗略统计,截至2020年三季度末,社保基金、基本养老保险基金及企业年金的受托管理规模合计大概率已经超过4.30万亿元,相当于2020年GDP(101.60万亿元,国统局数据)的4.23%。

参照美国经验,这项比重未来将有很大提升空间。根据美国投资公司协会发布的《Factbook(2020)》,2019年底,美国养老金资产总额为32.30万亿美元,其中,仅通过共同基金持有的资产净值就达到9.90万亿美元,占到同年美国GDP(21.70万亿美元)的45.62%。

三方角力

再回到FOF基金。

《指引》及《试点通知》等政策的发布之后,基金公司管理的FOF基金发展迅速。

根据Wind资讯,2018年底,市场上FOF基金共有24只,资产净值合计108.17亿元;2019年底,FOF基金增至71只,资产净值合计287.66亿元;2020年底,FOF基金增至142只,资产净值合计910.54亿元。2018年底至2020年底,两年时间,FOF基金数量增长4.92倍,规模增长7.42倍。

在公募整体规模中,FOF基金所占比例也迅速提高:2018年底为0.8‰,2019年底为1.96‰,2020年底为4.55‰。

2021年1月13日,嘉实民安添岁稳健养老一年持有(010277.OF)成立,发行份额50.83亿份。使得FOF基金数量增至143只,规模增至961.37亿元。

数据同时显示,截至1月25日,有27只FOF基金待审批,其中5只已获证监会“第一次反馈意见”。这意味着,FOF基金规模突破1000亿元指日可待。

在“基金公司系”FOF基金的构成中,养老目标基金目前仍占主导地位。

Wind资讯显示,在143只FOF基金中,养老目标基金有110只,占比76.92%;截至1月24日,该110只养老目标基金资产净值合计655.08亿元,占比68.14%。

“基金公司系”FOF基金之所以成长迅速,除了依赖于上述政策——尤其养老保险第三支柱入市政策——的支持,在很大程度上,是因为国内资本市场、尤其公募基金行业为其提供了成长的机会与空间。

以A股来说,截至2021年1月25日,上市公司数量达到4163家,总市值达到90.87万亿元,与三年前(2018年1月24日:3480只,67.60万亿元)相比,分别增长了19.63%和34.42%。同期上证指数、深证成指、沪深300、创业板指涨幅分别为3.41%、38.35%、29.97%和94.33%。随着科创板的发力,以及注册制的继续落实,A股将为公募基金——作为FOF基金的底层资产——提供更丰富的投资标的以及机会。

公募基金方面,截至2021年1月24日,基金数量达到7463只——与前述美国共同基金的数量相去不远,规模达到20.41万亿元,与三年前(2018年1月25日:4720只,11.64万亿元)相比,分别增长了58.11%和75.34%。

资本市场、尤其公募基金迅速扩容的背后,是家庭财富管理的多元化趋势。

Wind资讯则显示,截至2020年上半年末,个人投资者所持公募基金资产为8.26万亿元,占比49.87%;而在2017年上半年末,这两项数值分别为4.69万亿元及47.20%。

上述趋势在一定程度上是监管部门不断引导的结果,并将在未来继续下去。

2018年4月,央行、银保监会、证监会、外汇局联合印发了《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”)。文件明确规定,过渡期结束后,“金融机构对资产管理产品应当实行净值化管理”,金融机构发行的新产品——包括银行理财产品在内——不再保本保息,彻底打破刚兑。

上述“过渡期”原本在2020年底结束,但是,因为“新冠肺炎疫情对全球经济造成严重冲击,部分企业生产经营困难增多”,2020年7月31日,经国务院同意,央行会同国家发改委、财政部、银保监会、证监会、外汇局等部门联合发布《优化资管新规过渡期安排 引导资管业务平稳转型》公告,将“过渡期”延至2021年底。

在此之前,于2020年1月,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》;明确指出,“十四五”期间,“要大力发展企业年金、职业年金、各类健康和养老保险业务,多渠道促进居民储蓄有效转化为资本市场长期资金。”

这些明显是“配套”而来的政策,无疑极大利好FOF基金的发展,因其所具分散风险、稳健收益的属性,非常符合社保基金、养老保险“三大支柱”,以及早已习惯“刚性兑付”的投资者的需求。

事实上,除了基金公司,券商资管公司、银行及银行理财子公司都已经成立FOF型产品。

Wind资讯显示,截至2020年三季度末,券商资管产品中的FOF型产品共计169只,资产净值合计163.80亿元。

至于银行及银行理财子公司旗下理财产品中的FOF型产品,中国理财网上可以查到的数据是,截至2021年1月25日,处于“存续”状态的有129只,处于“在售”状态的有3只,皆为公募,但未披露资产数据。

FOF之王

那么,在未来,比如2025年,谁将是FOF之王?

以管理FOF基金的数量(仅计主基金,规模合并计算)论,截至1月25日,在143家公募持牌机构中,华夏、工银瑞信、南方等三家基金公司各有7只产品,并列第一位;易方达、广发等两家公司皆有6只产品,并列第二位;汇添富、嘉实各有5只产品,排在第三位。

在管理规模方面,民生加银以176.16亿元排在第一位,兴证全球以128.02亿元排在第二位,交银施罗德以123.20亿元排在第三位。

民生加银、兴证全球及交银施罗德旗下FOF基金分别仅有3只、4只和2只,但是,它们旗下都有一只或两只规模远超平均水平(6.73亿元/只)的产品,使得它们可以在管理规模上排在前列。

例如,交银安享稳健养老一年(006880.OF)的规模达到113.49亿元,民生加银卓越配置6个月(008886.OF)、民生加银康宁稳健养老一年(006991.OF)分别为101亿元和69.99亿元,兴全安泰稳健养老一年持有(010266.OF)为56.58亿元。在FOF基金中,这四只基金的规模依次排在前四位。

数据显示,上述四只基金的发行份额分别为20.43亿份、29.82亿份、11.68亿份和56.58亿份,也就是说,除了兴全安泰稳健养老一年(2020年11月成立)之外,前三只基金(成立时间分别为2019年5月、2020年2月和2019年4月)都是在运行过程中迅速成长起来。定期报告显示,截至2020年上半年末,前三只基金个人投资者所持份额占总份额的比例依次为98.96%、100%和100%。

但是,这种规模领先优势能否一直持续仍是未知之数。因为与华夏、工银瑞信、南方、易方达、汇添富、嘉实、广发等基金公司相比,民生加银、兴证全球及交银施罗德有一个不容忽视的劣势——没有社保基金、基本养老保险基金和企业年金的投资管理牌照。

反过来进一步说,如果社保基金、基本养老保险基金和企业年金未来都加大对FOF基金的投资力度,那么,拥有相关投资管理牌照的机构将被赋予极大优势。对同时拥有三张牌照的华夏、易方达、工银瑞信、南方、博时、银华、中信证券(600030.SH)等机构来说,更是如此。

一个非常有趣的现象是,在143只FOF基金中,规模低于5000万元的“迷你基金”竟然有35只,不足1亿元的有50只。而且,这些“迷你基金”绝大部分出自规模排名前二十、甚至前十的基金公司。对于并无规模压力的大公司而言,这种操作当另有深意。

业绩及风控水平当然也是影响FOF基金规模的重要因素。

根据Wind资讯,在143只FOF基金中,有过去两年(截至2021年1月25日)业绩数据的是26只,其中,跑赢业绩基准的有20只,占比76.92%;业绩表现排名前五的基金分别来自海富通、前海开源、中欧、南方和华夏。同期除却指数型及货币型基金的公募基金(有业绩数据可查的共计3779只)整体跑赢业绩基准的比例是84.41%。

在有过去一年业绩数据的84只FOF基金中,跑赢业绩基准的有74只,占比88.10%;业绩表现排名前五的基金分别来自富国、平安、海富通、华夏和汇添富。同期除却指数及货币基金的公募基金(有业绩数据可查的共计4575只)整体跑赢业绩基准的比例是83.74%。

至于控制回撤方面,在成立时间超过两年的26只FOF基金中,过去一年最大回撤低于10%的有19只,占比73.08%。同期成立时间超过两年且除却指数及货币基金的公募基金共计3815只,过去一年最大回撤低于10%的有1908只,占比50.01%。

总体来说,从过去一两年的数据来看,FOF基金在业绩方面并无突出优势,在控制回撤上的优势则相对明显。

在某种程度上,这与FOF基金的产品结构有关。

按照Wind资讯的分类结果,在143只FOF基金中,只有1只普通股票型(规模1.38亿元),其余142只都是混合型。在142只混合型FOF基金中,又有平衡混合型55只,偏债混合型50只,偏股混合型37只,合计规模分别为132.15亿元、611.35亿元、216.49亿元,占比分别为13.75%、63.59%和22.66%。总体来说,在961.37亿元的FOF基金整体规模中,权益类占比不足1/4。

这一占比低于公募基金的平均水平。如前所述,截至1月24日,公募基金规模达到20.41万亿元,但是,权益类(主要包括普通股票型、偏股混合型和灵活配置型三类)占比仅为31.12%。

不过,若国内资本市场真正走出“长牛”行情,权益类产品在FOF基金乃至整个公募基金中的占比有望进一步提高。但是,FOF基金的属性同时又决定了其占比存在上限。

以美国为例,截至1990年底,在14.26亿美元的FOF基金资产净值中,权益类为2.11亿美元,占比14.80%;到2000年底,FOF基金资产净值增至569.11亿美元,其中,权益类为162.06亿美元,占比增至28.48%;到2019年底,FOF基金资产净值增至25430.95亿美元,其中,权益类为2523.70亿元,占比又降至9.92%。

以上是整体而言。具体到个例,则千差万别,因为投资机构的实力与长处并不相同,行情也总在变动之中。

比如,截至2020年年底,在先锋基金(Vanguard Group)——美国的FOF之王——旗下16只养老或退休基金(含12只目标日期产品,4只目标风险产品)的底层资产构成中,股票占比一般都在30%以上,有的甚至超过80%。例如,在Vanguard LifeStrategy Growth Fund (VASGX)的底层资产中,股票占比高达80.33%。

业界的共识是,权益类产品的投研实力,将在很大程度上决定未来国内FOF之王的归属。

遗憾的是,由于数据有限,我们无法对券商资管公司、银行及银行理财子公司所管理的FOF型产品的现状做进一步观察。可以肯定的是,在未来FOF势力版图中,基金公司、券商资管、银行及银行理财子公司将展开激烈的角逐。

最后需要补充的是,除了投资管理机构,在FOF发展过程中,公募投顾公司——帮助投资者筛选基金是其主要业务之一——也将扮演举足轻重的角色。

为了发展公募投顾业务,2019年10月,证监会向券商、基金公司和基金销售机构下发了《关于做好公开募集证券投资基金投顾业务试点工作的通知》。其后不久,华夏、易方达、南方、嘉实、中欧等基金公司,以及中信建投(601066.SH)、招商银行(600036.SH)等券商和银行已获得试点资格。