资产表现:

注:货币利率(R007、DR007、贴现利率、Shibor、Libor利率等)变动数据采用周均值,债券指数、债券收益率变动采用收盘价。

数据及要闻:

1、数据:

2、要闻:

——国常会部署完善六稳协调机制。国务院总理主持召开国务院常务会议,部署完善“六稳”工作协调机制,有效应对疫情影响促进经济社会平稳运行;确定支持交通运输、快递等物流业纾解困难加快恢复发展的措施;决定加大对地方财政支持,提高保基本民生保工资保运转能力。

——美联储紧急降息。北京时间3日,美联储宣布降息50个基点至1.00%-1.25%,这是美联储自2008年以来的最大幅度降息,以此对抗新冠肺炎疫情的经济影响。同时将超额存款准备金率(IOER)下调50个基点至1.1%。美联储称,美国经济基本面依然强劲。然而,新型冠状病毒给经济活动带来了不断演变的风险。美联储正在密切监测事态发展及其对经济前景的影响,并将利用其工具,酌情采取行动支持经济。

资产综述股票市场。上周全球股市大幅震荡,美股大起大落,欧股普跌。A股则继前一周大跌后本周反弹,上证指数上涨超过5%。各宽基指数均大涨,中证500上涨5.73%。农林牧渔、纺织服装等行业涨幅居前,电子、传媒及银行表现较弱。市场波动率处于高位,两市日均成交额保持在万亿以上,两融余额继续攀升,陆股通资金小幅流入。新冠疫情在全球蔓延造成资本市场恐慌情绪,不过国内疫情已经得到初步控制,工业企业复工率提升,流动性及政策支持下A股在全球股市中表现较强。

债券市场。央行暂停逆回购操作,上周净投放为0。资金利率下行,R007均值下行19bp至2.18%,DR007下行19bp均值1.93%。利率债延续上涨,10年期国债下行11BP收于2.63%,10年期国开债下行6BP收于3.14%。信用债收益率继续下行,AA级企业债收益率平均下行6BP。上周美联储紧急大幅降息50BP,美债收益率大幅下行,中美利差继续拉大,横向比较国内债市仍有空间。为支持经济企稳,货币政策更加注重灵活适度,政策及资金面支撑债市。

商品市场。上周国际商品延续跌势,国际油价继续下跌4.6%。黄金大涨近7%。国内商品反弹,能化、黑色、金属等主要品种小幅反弹,工业品指数上涨2%。农产品品种亦有所上涨,农产品指数上涨超过2%。国内黄金上涨,但白银表现较弱,贵金属指数上涨1%。疫情在全球蔓延对全球供应链及需求均造成冲击,欧佩克减产协议到期但没有达成新的协议导致国际原油价格崩溃,全球商品跟随下挫,商品市场的波动率大继续维持在高位。

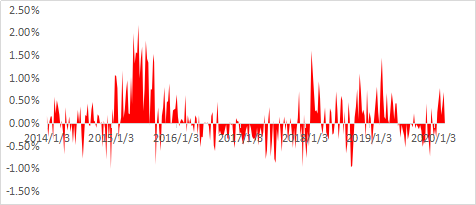

策略综述市场中性策略。上周A股反弹,市场大幅波动,市场活跃度及分化处于高位,但市场宽度不足,集中度指标下降。期指贴水率短期提升,中性策略表现平稳。

▲市场中性策略景气度指标

数据来源:鹏华资产 wind

商品策略。上周商品市场小幅反弹,具有趋势商品比例大幅下降,市场波动率高位震荡,趋势类策略面临挑战。

数据来源:鹏华资产 wind