头条TOP30|景顺长城刘彦春:市场情绪如同少女的心,永远猜不清楚,任何利好都没有价格打折来得实惠

资识

2020年基金四季报显示,除了管1200多亿的张坤和840多亿的刘格菘,刘彦春成为主动权益类基金总管理规模排名第3的基金经理,管理规模783.23亿。

资料显示,刘彦春2002年进入证券行业,2008年正式管钱,2015年加入景顺长城,至今已经有超过12年的管理基金经验了。

这位现在被亲切地称为“基金圈春春”的基金经理,在投资之余爱看球赛,也曾经追过意大利AC米兰队;

看到这里,70后的足球迷应该感到很亲切,因为这帮中国球迷最早看得就是意甲、大多是米兰队粉丝,而且只爱AC米兰,而非同城的国际米兰。

资料来源:Wind;截至2021年2月5日

刘彦春旗下目前一共管理6只基金,管理时间比较长的新兴成长和鼎益,至今5年多、近6年的时间,一共取得了319.45%和419.56%的总回报,年化回报也分别有27.84%和34.31%。

聪明投资者考察了刘彦春的投资风格特点:

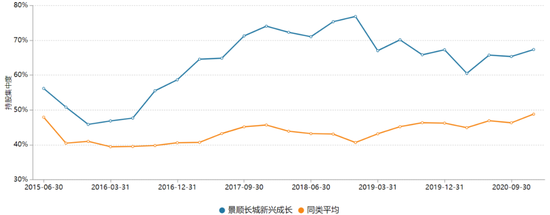

1,持股集中度高,换手率低

从新兴成长历年的定期报告中可以发现,刘彦春持股集中,前十大重仓股集中度很高。

从2017年开始,基本都在60%以上,最高的,前十大占比曾高达79.84%。2020四季报显示,第一大重仓股中国中免,占9.61%的仓位。

新兴成长的历年前十大重仓集中度变化如下图显示。

资料来源:Wind;截至2020四季报

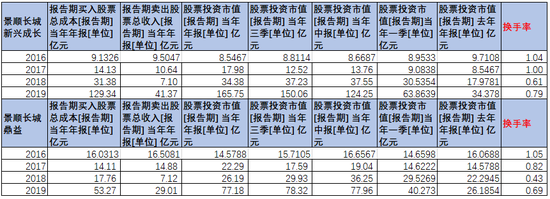

敢于重仓的同时,刘彦春的换手也比较低。

资料来源:Wind

从新兴成长和鼎益这两只基金来看,历年换手率基本在一倍以下,这也符合他所说的“淡化择时”。

但刘彦春也不是刻意要去追求低换手,事实上,长期持股只是个结果,而不是种手段。

用他本人的话说,换手率低并不是不刻意追求持股稳定,如果能不断发现更好的投资机会,调仓换股也是理所应当。

比如他曾把握住了2019年“猪周期”的机会,2018年末“抄底”猪肉股,增加温氏股份、牧原股份等相关股票的持仓比例,直到2020年一季度,这两只猪肉题材股才离开重仓股。

2,选股上、看重高投入产出潜力和高成长潜力的公司,持股周期长

资料来源:Wind;截至2020四季报

在选股标准上,刘彦春看重企业的长期回报,去寻找具备高投入产出潜力和高成长潜力的公司买入。

而且持仓时间都非常长。比如海大集团,持有了20个季度,泸州老窖和贵州茅台,分别连续重仓了19个季度和16个季度,还有济川药业、美的,也连续重仓了11个季度。

聪投根据刘彦春过往接受采访、官方表态,他撰写的基金报告中,提炼整理了刘彦春最精华的38句金句,分享给大家。

追逐热点是亏钱最佳手段

做投资不应该期待每个时段都能战胜市场

1.市场情绪如同少女的心,永远猜不清楚。昨天还冷若冰霜,今天就热情如火。经济运行、政策调整,一切都顺理成章。但市场波动之大,远超想象。

2.短期的市场波动从来不是我调仓的依据,追逐热点是亏钱最佳手段。我们更愿意从绝对收益角度考虑问题。

3.资产估值回到高位,投资者风险承受能力下降,股价波动加大是再正常不过的事情。外部环境我们只能被动接受,我们要做的只能是反复权衡影响定价的关键变量,观察企业应对变化的能力,从长期视角做出投资决策。

4.投资就是一场长跑,耐得住寂寞才守得住繁华。长期看市场是有效的,但短期市场往往会表现出无效的一面,情绪化会带来市场偏离价值。

5.我们需要做好价值判断,考虑清楚投资的长期和短期逻辑,以及潜在的风险因素。考虑清楚后,买定离手,短期波动就随他去吧。

6.做投资不应该期待每个时段都能战胜市场。

不把宏观或者行业景气度

作为构建整个投资组合的决策依据

7.我构建投资组合主要依据自下而上选股,宏观和行业层面的研究主要作为公司研究的基础,而不会把宏观或者行业景气度作为构建整个投资组合的决策依据。

8.我不太关注牛熊转换。尽管市场整体起起伏伏,但有相当数量公司可以穿越牛熊,持续成长,收益率惊人。与其费心费力预测大势,不如潜心研究优秀企业。

9.我一般倾向于押宝在企业身上,因为如果押注在宏观的某一个因素或者是赌估值的变动,一旦犯错可能就满盘皆输。

10.所以我们更多的时候,考虑的是企业,如果企业的成长是有效率的,我们投资在企业身上就会跟随企业一起成长,这就是我的主要投资理念。总结成一句话,我们愿意去寻找具备高投入产出潜力和高成长潜力的公司,买入并长期持有。

基础的投资框架=好的宏观视野+对资产定价的理解

好股票主要源于定价

11.做投资主要赚两类钱。第一类是做公司的股东,享受公司为股东创造的价值;第二类是赚估值波动的钱。

12.做第一类投资风险相对可控;而赚估值波动的钱,对投资人宏观和大类资产配置能力要求较高。好的宏观视野,加上对资产定价的理解,应该是基础的投资框架了。

13.好股票主要源于定价。基于中性假设,充分考虑风险因素,依据绝对估值判断,3-5年定价相对目前空间越高的越好。

14.定性来看,一个相对大的行业中极具竞争力的企业是最值得深入研究的。实战角度看,长期逻辑和短期逻辑共振时,股票往往会有爆发力。

15.在港资机构前两个月什么事情也没干,一直练习使用EXCEL独立构建财务模型。外资在定价上更讲究的是投资纪律,而不是讲感觉。把资产定价模型做扎实了,一切资产的定价都是由这些最基础的因素构成的。

好企业:创造价值+行业空间大

对好企业的估值容忍度较高

16.我做股票投资是立足于企业为股东创造的价值,希望分享企业高效率成长带来的收益。引起股价波动的原因有很多,比如风险偏好和无风险收益率的变化,但我认为立足于企业经营自身更容易把握。

17.首先,企业得是创造价值的,同样的投入,需要有尽可能高的回报。靠资源堆砌出来的成长没有价值。其次,行业要有足够发展空间,而且行业需要有市场化退出机制,竞争有序。

18.如果能碰到这样的行业和企业,我们大概率可以见证一家企业健康成长。如果我们能以一个合适的价格买入这样的公司,大概率可以获得较高的回报。

19.财务指标上,我主要关注投入产出水平和公司的成长性。投入产出水平主要看ROE和ROIC,我认为具备高投入产出水平和持续成长潜力的公司,是最具有投资价值的。

20.竞争格局是我考虑比较多的因素,当公司竞争壁垒被突破,行业竞争格局恶化,会考虑卖出甚至清仓。此外,如果持仓的个股估值过高,也会考虑减持甚至清仓。不过,对于发展空间广阔、成长路径清晰的个股,在估值上会给予更高的容忍度。

21.不会因为哪些股票在快速上涨就去买它,因为根本不知道买了之后会不会继续涨,这种机会我不会参与。我并不指望一个组合一年赚上50%或者60%,也许15%的收益率对我而言也是满意的。

基金经理长期的复合收益率

很大程度取决于有多少能为股东创造价值的公司

22.在我看来,一个基金经理长期的复合收益率很大程度上不是取决于基金经理的能力,而是取决于这个市场上有多少能为股东创造价值的公司。

23.那些能正确应对外部环境变化的企业,具备创新和冒险精神的企业家,是市场上真正稀缺的奢侈品。

不同管理层在同一体制内的经营绩效天差地别

24.有些公司也许目前多投一点研发,当期利润可能会表现不好。但我反而会给它加分,让它享受更高的估值,因为这家企业着眼于长远。

25.一般优秀的民营企业问题都不大,而对某些国有企业的管理层的要求会很高,不同管理层在同一体制内的经营绩效天差地别,要仔细研究在每一轮周期里的行为,来判断管理层是不是很有能力。

如果连竞争对手都对其高度赞扬

这很可能是一家值得长期投资的公司

26.我们在调研过程中要避免对企业指手画脚,多听多想,客观中立。多了解企业如何应对不断变化的外部环境,判断企业的效率。当然,我们也要运用常识和逻辑,主动识别风险。如果条件允许,我们也可以调研企业竞争对手和行业专家,多方印证会更有收获。

27.分享我多年调研得到的小启发。一般情况下,竞争对手之间会经常互相批评,或明或暗。但如果一家公司的竞争对手对其高度赞扬,我们就需要高度重视,因为这很可能是一家值得长期投资的公司。我之前在一家公司同行及上下游访谈中就碰到了这样的情况,后来买入并持有这家公司至今,收益颇丰。

任何利好都没有价格打折来得实惠

我们经常怀念以往每次“危机”带来的投资机会

28.任何利好都没有价格打折来得实惠,几年以后,我们会怀念当时市场赐予我们的买入价格,就像我们现在经常怀念以往每次“危机”带来的投资机会。

29.假设市场是完全有效的,我们能够获得的回报就只有时间价值,也就是贴现率的钱,假设我们想获得更高的回报,我们就要找到市场无效的地方,阶段性市场有时候会非常情绪化,会给我们带来一个短期的交易性机会。

30.如果我们遇到了很极端的环境,比如经济过热、持续紧缩的环境,我们肯定也要回避风险。一方面要考虑仓位,另一方面要考虑组合股票的Beta。

强调投资纪律而非个人爱好

管理大规模基金会约束基金经理行为

31.我们更强调投资纪律,而不是个人爱好。我总不会是因为猪宝宝憨萌可爱而喜欢这个行业。过去我们在这个行业配置较多,是因为在这个领域中多家公司符合我的投资理念,即投入产出水平高、发展潜力大。

32.我不会限定自己的投资范围,无论是新兴产业还是所谓的夕阳产业,只要我们认为这个企业可以持续给股东创造价值,而且估值合理,我们都会买入并长期持有。

33.管理规模增大对基金经理来说肯定是有挑战的,交易成本上升,选股难度加大。流动性管理变得更加重要。但也有好处,每一笔交易都会更加慎重,基本上买的时候短期就不会考虑卖出。所以从这个角度看,管理大规模基金会约束基金经理行为,每一笔投资都会深思熟虑。

任何股票定价过高都是在透支未来

相对吸引力下降时调仓换股理所应当

34.我们并不刻意追求持股稳定,如果能不断发现更好的投资机会,换手不是问题。

35.长期投资的根本在于找到低估的优质公司,在金融环境中性假设下,分享企业高效率成长带来的价值增值,我认为这是一种冒相对低风险以获得较高复合回报的投资方式。但任何股票如果定价过高都是在透支未来,相对吸引力下降时调仓换股理所应当。

36.刚管钱的时候,发现越不懂的领域越敢买,因为自己看不到它的风险。但投资做久了,慢慢就会反过来,发现自己会更愿意去买熟悉的东西,因为你知道买的是什么,风险是什么。

加杠杆是破产的最佳路径

现实生活中没有碰到过择时胜率过半的人

37.如果投资者对市场短期扰动因素足够敏感,当然可以考虑择时,但现实生活中我没有碰到过择时胜率过半的人。对于大多数投资人,包括我自己,唯有选择承受波动,才可以享受权益资产的高复合回报。找到与自己投资理念契合的投资人,选择信任,享受生活。

爱看足球,篮球

是NBA火箭队球迷

38.我比较喜欢看足球赛、篮球赛,我是NBA火箭队的球迷,过去高中大学的时候,是意大利AC米兰队的球迷,现在看西甲比赛比较多,像武磊之前加盟西班牙人队我也非常关注。平时有时间我会把看球赛作为消遣,假期有的时候会去国外去看比赛。