股市:12月经济数据公布,继续关注稳增长

上周市场回顾与分析

上周A股走势维持震荡,主要指数多数下跌。

分行业来看,28个申万一级行业中有5个上涨。医药生物(+2.41%)、电气设备(+2.13%)和有色(+1.69%)居涨幅前三。建筑材料(-6.89%)、家电(-5.60%)和建筑装饰(-4.94%)居跌幅前三。

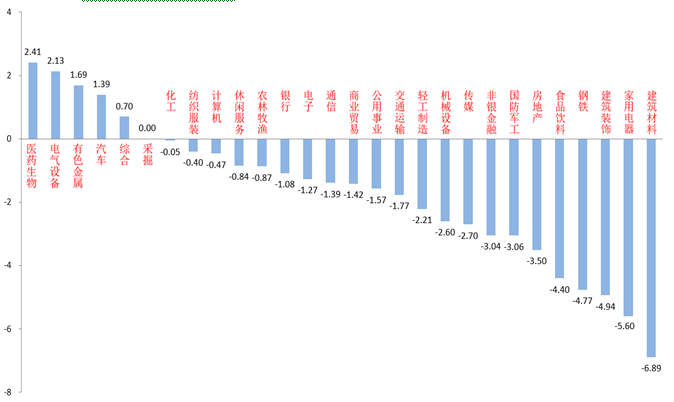

医药生物板块受益新冠疫情反复带动新冠检测等概念走强,加上板块调整幅度已经不小,估值趋于合理,引发资金进入。

建筑材料板块主要受到12月居民新增贷款数据不及预期影响,叠加市场中存在1季度基建和房地产投资可能不及预期的传言,打击情绪面,引发下跌。

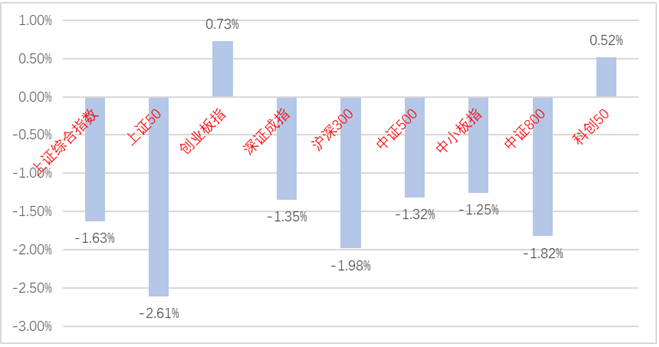

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2022/01/10-2022/01/14)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/01/10-2022/01/14)

股市策略展望

上周A股走势维持震荡,主要指数多数下跌。

上周政府公布了12月经济数据,我国12月新增社融2.37万亿,同比多增7206亿,存量同比10.3%。新增人民币贷款1.13万亿,同比少增1234亿。社融增速企稳回升,但数据不达预期,且居民中长贷的转弱直接表明,目前地产政策边际宽松措施作用有限。

我国12月CPI同比上涨1.5%,前值2.3%;环比由上涨0.4%转为下降0.3%。PPI同比上涨10.3%,预期10.8%,前值12.9%;PPI正式进入下降通道,继续证明政府保供稳价措施的有效性,CPI涨幅放缓的主要原因是蔬菜价格下跌和猪肉涨速放缓。

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,在经济下行和政府稳增长的背景下,我们预计后市将继续维持震荡,暂时仍以结构性机会为主,需继续关注市场有无主线切换动向。目前稳增长、宽信用预期持续增加,需重点跟踪。且新冠Omicron变种已经传至全国多地,我国对疫情的控制情况将成为后市一大变量。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速,且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的,和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

债市:国内疫情点状爆发,美国3月加息预期渐浓

上周市场回顾与分析

上周一级市场共发行35只利率债,总发行规模3683亿,净融资额2780亿。国债、地方债和政金债发行量分别为1910亿、566亿和1207亿,净融资额为1310亿、563亿和907亿。信用债共计发行362只,总规模3472亿,净融资额1719亿。

上周现券利率下行为主。主要影响因素包括:国内疫情、国内降息预期、美联储官员表态等。

资金下半周边际收紧,上周隔夜多在2%以上。周三为1月缴税截止日,关注资金面变化。

上周公布的12月通胀、金融数据均不及预期,出口仍然保持强劲。高频数据来看:生产环比改善;猪价续跌;油价继续反弹。

FOMC多位票委公开支持3月加息,鲍威尔称未来相比就业更关注通胀目标。最终10年美债收盘1.78%,较前周上行2BP。

债市策略展望

上周利率小幅稳步走低,市场关注:第一,国内出现奥密克戎社区传播,且多地发现本土确诊病例,市场风险偏好回落。第二,12月通胀、金融数据及1月高频数据显示,宽信用仍在路上,叠加疫情在国内的扩散,股市下修对1月财政发力的预期。第三,鲍威尔与布雷纳德讲话均偏鹰,美联储3月加息的概率在持续抬升。

本周国内市场重点在于,周一的MLF利率情况以及LPR报价,此外1月税期对资金面的扰动会逐渐强化,叠加春节临近,关注央行的逆回购投放应对;

美联储将进入1月议息会议前的静默期,海外波动预计会有所减弱。从目前的市场环境看,降息预期落地,短期内货币政策难有进一步想象空间,但疫情反复扰动拖累基本面,开门红还在路上,利率上行风险也有限。

操作策略方面,央行降息幅度超预期,且超量续作MLF,对税期及春节期间流动性可保持乐观,建议保持中性偏高的杠杆水平和久期。

文中数据来源:Wind,中加基金;时间截至2022年1月14日

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。