富国基金的基金经理许炎,有一个“科网捕手”的称号。

这四个字,让人粗略一看,觉得应该是在科技和互联网行业,左右逢源、征战杀伐的形象。

但是,在这次访谈中,许炎却频频强调科技互联网成长股投资“正面战场的定价能力”。

也就是说,科技和互联网,仍然是许炎的主战场,他说“一个时代的到来会有一批公司的成长来反映这一时代背景”。那么,科技及其应用,显然是这个时代最明显的背景之一。

与此同时,他认为投资需要聚焦 “正面战场”,他认为标新立异、旁门左道不可取,聚焦科技和互联网核心赛道的核心公司,尽管有起伏波动,但这才是大道不孤的选择。

许炎将自己的科技成长投资的目标,聚焦在两点:

第一,为投资者带来较好的投资回报;

第二,用资金的力量发现价值,陪伴优质科技成长公司。

科技成长投资的“时代感”

许炎被投资者称为“科网捕手”,他因为在科技和互联网领域的投资,为投资者所熟悉。

许炎本科毕业于厦门大学通信工程专业,硕士毕业于上海交通大学管理科学与工程专业,许炎曾任券商研究所TMT行业研究员,于2015年加入富国基金,2016年起任基金经理,现任富国互联科技、富国成长策略的基金经理。

一直以来,科技都是许炎研究和投资关注的核心领域。

在科技成长投资上,许炎的格局宏大。许炎讲到,科技是非常典型的成长板块,而且科技投资要有时代感。许炎说“一个时代的到来会有一批公司的成长来反映这一时代背景””。那么,当下,科技就是这个时代最大的背景。

例如,讲到通信行业,他认为在通信科技的发展上,10年一个突破的特征明显:1990年的2G,2000年的3G,2010年的4G以及2020年左右的5G。在技术突破后,终端和应用的繁荣随之而来。这在这样的科技进步进程中,投资机会随之而来。

当然,不仅仅是通信行业,在许炎的投资中,对于新能源汽车产业链的把握,可以看到他所观察和投资科技成长机会的深厚功力。

在新能源汽车的跟踪观察后,许炎看到了产业突破点的到来,看到了新能源汽车产业链的整体崛起和产业链内公司投资价值的确立。正是基于这样的判断,许炎在新能源产业链投资上,果断积极配置。

那么,当下,许炎看到的科技大趋势是怎样的?

许炎认为,整个科技大的时代脉络应该是非常清楚,大概率落在物联网板块和智能电动车整个大的板块,我们在找股票更多是在时代大的背景下去找。大的β就是智能汽车和物联网,未来3-5年主要机会或许都集中于此,小的细分的机会从α中去寻找。

“整个科技趋势性机会是2019年,之后都是阶段性机会,我会选择估值比较合理,以及‘智能汽车’时代浪潮的方向去切入,还有就是受益于物联网的发展,通信、计算机、传媒未来几年有比较好的增长,而且现在相对比较便宜。”许炎表示。

其中,在智能汽车领域,许炎的科技大格局更是一览无余:智能给汽车带来的变革翻天覆地,如果说电动为汽车带来了新的体验,那么,智能化将是汽车根本性的革命。

“甚至我们不用多在意是不是新能源汽车,智能化打开的汽车消费象限空间是巨大的。”许炎表示。

“正面战场定价能力”

带着“时代感”而来,许炎如何做自己的投资布局?

观察许炎在管的基金产品,成立于2019年3月的富国互联科技股票A的累计收益率已经高达196.52%。(注:业绩来源于基金2021年度三季报,截至2021年9月30日。富国互联科技A成立于2019年3月26日,2020完整会计年度及2021年上半年业绩及比较基准(中证互联网指数收益率*80%+中证全债指数收益率*20%)收益率分别为:2020年84.98%(14.74%),2021上半年12.53%(0.97%)。历任基金经理变动情况:许炎自2019年3月至今任基金经理。以上富国互联科技数据描述对象均为富国互联科技A类。富国成长策略成立于2020年8月11日,2020年自成立以来当年业绩及2021年上半年业绩及比较基准(中证500指数收益率*55%+恒生指数收益率(使用汇率估值折算)*25%+中债综合全价指数收益率*20%)收益率分别为:2020年-0.39%(3.82%),2021上半年13.81%(5.28%)。历任基金经理变动情况:许炎自2020年8月至今任基金经理。)

在一般人的印象里,科技成长投资是追逐赛道、追逐风口、杀伐果决的勇猛作风。但是,许炎的科技成长投资,并非如此。

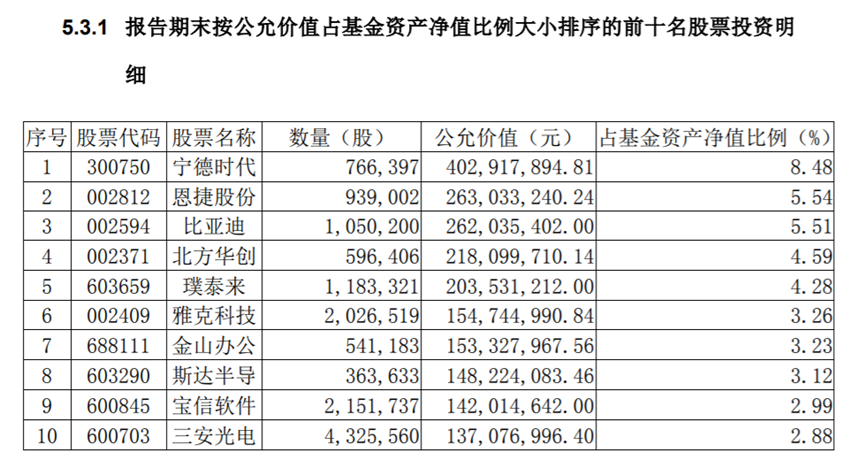

从富国互联科技股票A的配置中,投资者可以看到一个“守正出奇”的科技股投资能手。2021年三季度末,富国互联科技股票A的持仓,“中规中矩”:电动车、半导体、光伏等等,是这只基金的重仓方向,在个股选择上,许炎重仓持有的就是这些景气科技成长赛道中的优质公司。

(注:数据来源于基金2021年度三季报,截至2021年9月30日,富国互联科技股票的前十大重仓股情况。上述数据仅代表富国互联科技特定时点配置情况,仅用作举例说明,不预示未来。)

在许炎看来,科技股投资的α,就是伴随优秀的企业成长。他的投资风格可以用淡化择时、深耕科技、精选个股、长期持有来概括。

构建组合时,遵循“守正出奇”的理念:大部分仓位在“守正”的个股,即科技行业中具有较强壁垒的公司,一小部分仓位用来“出奇”,具体到个股的选择,首要看重壁垒,其次关注空间,第三为景气周期,最后为估值。

当然,就跟科技行业日新月异的特点一样,许炎也在不断调适自己的投资之道。

“作为成长股投资,我原来一直是把壁垒放在第一位的,但是在经历2021年新能源投资后,对于公司在行业所处的位置的权重会提得更高。相当于在爬山的时候,成长股的这一座山,时刻要清醒地知道自己在什么一个位置,这个位置是非常重要,它代表一个容错率。在高山的时候和低谷的时候,它的容错率是不一样的。在高山的时候,一旦有了一些想不到的利空等等,它其实很脆弱,很容易出现了一波很快的下跌,而且这个时候它的容错率是很低的。但如果是一个在山脚下的情况,摔一跤其实没有关系的,跌下来其实是更好,你可以去买的机会,因为你知道它后面的路还很长。”许炎讲到。

不过,无论是细分领域选择、优质公司遴选,许炎反复强调一个东西:正面战场的定价能力。许炎认为,科技成长投资应该聚焦在核心的领域,聚焦在优质的公司,这些核心的机会才是正面战场,在正面战场上,需要锤炼定价能力。

“科技成长的研究投资,还是采用现金流贴现的办法,所以相对来说,我的投资会偏右侧一些。但是,对这类机会的定价能力,才能保证投资的良好回报。”许炎表示。

在许炎看来,很多科技成长投资,有第一波和第二波之分:

第一波投资机会,是在概念阶段,这一波机会波澜壮阔,但是却容易转瞬即逝;

第二波投资机会,则是在产业和公司确立趋势之后,这一阶段才是可持续丰厚回报的来源。

许炎显然偏好和擅长第二波的投资。

另外,科技成长投资是不是要持续“破圈”,并且要面面俱到,甚至是对于一些冷僻的机会,也要事无巨细?

许炎的答案是否定的。他用自己健身的经历,来说明这一点。

“人体的肌肉群就是那些部位。健身之中,对于一些小肌肉群的锻炼,不是很多健身者所需要的。对于像我这样的为了减肥健身的人,更是有比较集中的锻炼需求。”许炎形象地说到。

同样,这样的“抓住主要矛盾”的能力,也体现在许炎对于投资目标的理解上。“第一,为投资者带来较好的投资回报;第二,用资金的力量发现价值,陪伴优质科技成长公司。”

许炎的投资理念和方法以及目标,就是这样的简洁且正直。(全文完)

注:本文所有内容及观点仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段,基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。