市场回顾

A股市场

沪深股市期间表现(3.9—3.13)

数据来源:wind

上周A股市场受海外疫情扩散、欧美股市以及油价大跌等多重影响,市场量价齐跌,北上资金大幅净流出,主要股指均下跌。其中:上证综指周跌4.85%,收于2887.43点;深证成指周跌6.49%,收于10831.13点;创业板指周跌7.40%,收于2030.58点。

债券市场

一周债券市场回顾:海外出现阶段性流动性危机,债券市场波动加剧。上周,10年期国债利率上行5BP至2.68%,10年期国开债利率下行8BP至3.06%,30年国债下行1BP至3.30%。3年期AAA级信用债利率上行6BP至3.03%,5年AAA级信用债利率上行4BP至3.29%。货币市场方面,股份制银行发行的3个月存单一级市场价格下行至2.07%左右。

阶段性债券市场分析:外围市场巨震,国内金融资产呈现韧性,股债短期有一定波动,但趋势仍然向好。上周海外是历史性的一周,前4个交易日美国三大股指跌幅超过16%,其中两个交易日触发熔断,欧洲主要股指全周跌幅超过20%,随着周五美国宣布进入紧急状态,市场恐慌情绪有所缓和,美股出现了明显反弹。在疫情蔓延、油价暴跌的冲击下上周风险资产和避险资产普跌,同时美元指数快速反弹,国内北上资金净流出规模也创了历史记录,这些迹象结合起来表明海外市场出现了阶段性的流动性危机。与海外市场相比,国内无论是债券市场还是权益市场尽管受到了外围下跌的影响,但整体跌幅明显小于海外,在剧烈波动的环境下国内金融资产价格呈现了韧性。我们认为尽管短期内海外市场出现了急剧下跌,阶段性呈现出流动性危机的特征,但目前各国主要经济部门的资产负债表没有出现明显恶化,这与历次金融危机乃至经济危机爆发的前提是不同的。如果问题仅局限在海外的流动性危机层面,这是通过常规或者超常规的货币政策手段可以很快解决的,这也是全球央行目前的主要工作。我们预计美联储除了下周预期内的降息之外,将会很快开启新一轮的QE,资产负债表又会进入扩张周期。国内来看,上周央行已宣布实行普惠金融定向降准,释放资金5500亿元,后续降息和全面降准也值得期待。海外疫情蔓延推迟了国内经济改善的进程,加速了全球的流动性再宽松,国内无论债券市场还是权益市场都会受益于流动性的改善,趋势仍然向好。

科创板

上周科创板相比全球股市情况来说行情整体平稳。科创板上周平均下跌2.26%,芯源微涨幅居首,上涨18.23%。

目前已有5家科创板终止审核的企业陆续接受相关券商上市辅导,欲重新踏上IPO征程。这些“熟面孔”普遍是在科创板审核环节主动撤单的企业,仅1家是IPO被否企业。

新三板

全国股转公司官网数据显示,上周新三板市场共成交20.67亿元,较前一周增长44.07%;其中做市转让成交11.57亿元,增长59.59%,集合竞价转让成交9.09亿元,增长28.2%。今年以来新三板市场累计成交额为179.54亿元。

截至3月13日,超过80家挂牌企业公告表达了在股转系统并进入精选层的意向,近60家公司已启动辅导。

市场要闻

1、德国经济增速降至六年最低:

德国《商报》1月15日报道。受贸易冲突、汽车产业危机及英国无序脱欧影响,德国国内生产总值仅增长0.6%,为六年来最低。上一次小幅增长是2013年(0.4%)。2017年、2018年则分别增长2.5%及1.5%。尽管如此,德国政府仍连续第六年出现盈余。根据统计,联邦政府、各联邦州、市政当局及社会保障基金盈余498亿欧元。2018年,盈余达到创纪录的620亿欧元,相当于GDP的1.5%。

2、国家统计局:1-2月份国民经济经受住了新冠肺炎疫情冲击:

根据国家统计局的数据,1-2月份,规模以上工业增加值同比下降13.5%;全国服务业生产指数同比下降13.0%;社会消费品零售总额52130亿元,同比下降20.5%;全国固定资产投资(不含农户)33323亿元,同比下降24.5%。毛盛勇表示,疫情确实对当前经济运行造成了比较大的冲击,但综合看,疫情的影响是短期的、外在的,也是可控的。

3、前两月我国吸收外资1344亿 高技术产业逆势增长:

商务部最新数据显示,今年1至2月,我国实际使用外资1344亿元人民币,同比下降8.6%(折194.2亿美元,同比下降10.4%)。其中,高技术产业逆势增长,前两个月实际使用外资415.2亿元人民币,同比增长2.2%。数据还显示,1月当月实际使用外资875.7亿元人民币,同比增长4%;2月当月实际使用外资468.3亿元人民币,同比下降25.6%。

4、基金发行总金额已达4089亿元,远超各年一季度水平:

今年以来截至3月13日,基金发行总金额已达到4089亿元,远超历史上各年一季度的发行规模水平。在“抢购”热潮逐渐退去后,当下新发基金的建仓动态成为市场关注的话题之一。

红土观点

宏观策略

前2月经济数据因疫情影响回落。3月16日,统计局公布数据,1-2月规模以上工业增加值同比降13.5%,去年12月为增6.9%。工业企业增长不及预期。固定资产投资增速显著下滑。前2月我国第一、二、三产业固定资产投资均出现25%左右的下滑,制造业、基建投资下滑明显,降幅均超过30%。消费市场表现整体低迷。前2月我国消费品零售额普遍下降,与2月CPI数据的萎缩表现一致。

定向降准落地,货币政策仍有空间。央行在3月13日盘后发布公告称,为支持实体经济发展,降低社会融资实际成本,决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。此次降准有两大亮点。一是以2019年普惠金融定向降准考核制度作为标准。二是针对股份制商业银行额外“奖励”定向降准1个百分点。降准有助于缓解近期海外流动性紧张下外资抛盘局面,一定程度上利好股市债市。

2月信贷、社融走势平稳,融资结构持续改善。3月11日,央行公布数据显示:2月新增金融机构人民币贷款9057万亿,比上月少增2.43万亿,比上年同期多增199亿;各项贷款余额增速12.1%,与上月持平,较上年同期低1.3个百分点。其中,政府债券融资缩量主要受专项债发行节奏和剩余额度限制;表外融资压降速度加快,除受疫情导致企业融资需求收缩影响外,也反映了信贷和债券融资对非标的挤出作用。2月社融结构的一大亮点是在流动性充裕和政策利好带动下,债券融资等直接融资占比大幅提升。总体上看,2月信贷、社融数据显示,在疫情高峰期间,监管层致力于对实体经济定向滴灌,货币政策仍坚守不搞大水漫灌立场。

当前海外疫情存在较大不确定性,短期内、外需会面临一定挑战。这意味着国内疫情稳定下来后,宏观政策还可能继续加大稳增长力度。国外疫情正处于上升期,海外经济依然面临严重不确定性。可以看到,近期海外市场波动明显强于国内,中国作为新兴经济体,在发达经济体不确定增加的时候,国内市场难以独善其身。虽然A股向下的空间相对不大,但是向上的时间节点还需要等待,需要持续跟踪海外疫情的演变情况。

行业策略

上周除通信、休闲服务外,申万一级行业全线下跌。

数据来源:wind,3月9日至3月13日

各板块跟随市场震荡,关注有稳定增长的新能源板块。上周电气设备板块下跌4.12%,优于同期上证综指、同期创业板指。特高压板块表现优异,其他板块均出现调整。认为,受海外市场影响,近期A股市场波动较大,电新板块也跟随大盘出现剧烈震荡,此时应选择业绩稳定的板块投资。风电增长确定性明确,从几家公布的业绩预增看,19年全年都实现了高速增长,未来有望延续,建议短期内配置业绩稳定增长,估值较低的风电标的。特斯拉电池采用国内电池产业链供货将带动国内产业链起量,此外特斯拉国产化后将会陆续进行零部件本地化,对相关上市公司带来积极意义。

疫情牵动市场情绪,关注医药研发进展。A股市场相对全球出现显著超额收益,医药板块在市场剧烈震荡中表现相对稳健,体现出较好的防御性和相对收益。预计在未来1-2周,欧美主要国家将面临非常大的疫情压力,全球金融市场仍将对疫情保持高度敏感,不排除更严重后果的可能性。海外疫情提振短期需求,长期逻辑凸显医药行业战略重要疫情带动抗病毒药物以及医疗设备、器械耗材、体外诊断试剂和仪器、第三方独立医学检验服务等多个领域的短期需求,还援助和出口到多个海外国家,也向全世界展现出中国制造、中国创新的巨大潜力。展望未来,医疗基础设施软硬件的长期投入力度将显著增加,多领域改革创新措施迅速推进,有利于支撑和强化医药行业的长期逻辑,建议更加注重医药行业的中长期发展趋势。

5G基建集采开启,助力产业长期向好。上周沪深300指数下跌5.88%,申万通信板块上涨2.63%,排名行业第1位。上周市场动荡,通信板块受较少影响,表现强势。5G基站项目集中采购开启,拉开5G建设序幕,助力通信板块长期向好。通信板块日均成交额678.62亿元,环比上升26.59%。日前,发改委要求加快5G等信息基础设施建设和商用步伐;电信联通25万5G基站项目启动集采;中兴通讯部署首个面向商用的5GOTT端到端切片应用,政策导向也在为5G基建发展保驾护航。

海外策略

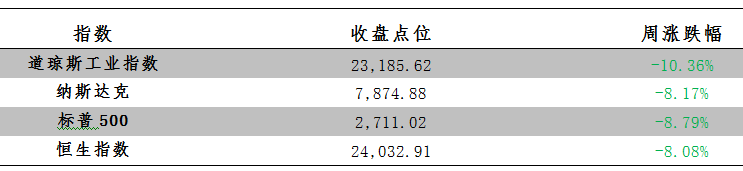

上周道指、纳斯达克、标普500指数等均跌超8%。

海外主要指数表现(3.9-3.13)

美联储紧急降息100个基点,并推出7000亿美元QE。北京时间3月16日早上5点,美联储紧急降息100个基点,联邦基金利率目标降低至0~0.25%;同时,将推出7000亿美元的大规模资产购买计划。对此次降息100个基点及推出QE市场均有充足预期,但在周四本要既定议息会议情况下,提前紧急出台政策,超出市场预期。整体看,此次应对的力度已经可以和2008~2009年金融危机时期相比。同时,作为一项稳定全球美元流动性的措施,美联储将向欧央行、英格兰银行、日本央行以及瑞士央行提供美元流动性,以帮助这些央行在本国市场向金融市场提供美元。这一经济措施在2008年金融危机时也曾经推出过。

日韩等国货币宽松加码。继美联储再次“紧急”降息100bp后,日韩等国货币宽松加码。日本央行维持利率、国债购买目标不变,其他宽松措施有所加码:将增加购买2万亿日元商业票据和公司债、股票ETF购买目标翻番从6万亿增加至12万亿日元;允许银行抵押企业贷款向央行借入资金、预计将提供8万亿日元资金。韩国央行降息50bp。此外,沙特、阿联酋、约旦、智利、埃及等国也宣布降息。

恐慌情绪加剧,港股较抗跌但仍较波动。港股上周虽然受油价大跌、疫情恶化及美股熔断等影响而下挫8.1%,但在全球主要股市中跌幅是最少之一,主要是港股估值已回落吸引水平,现时9.1倍PE已接近10年均值减一个标准差的8.8倍水平。本周市场关注美联储议息并预期美联储再次降息及推出更多措施稳定金融市场平稳,需留意的经济数据包括中国固定资产投资、社消零售等,美国零售总额及就业数据等。美股在周五大幅反弹,加上央行宣布定向降准,港股现时估值偏低,预计再大幅下跌机会轻微,短期仍受疫情及海外因素影响。

近期全球疫情进一步加剧,海外确诊人数上升速度依然较快。后续全球疫情的进展依然是未来经济前景、市场走向的决定性因素。

注:以上分析内容部分来源于各大券商研报,数据来源wind。

产品动态

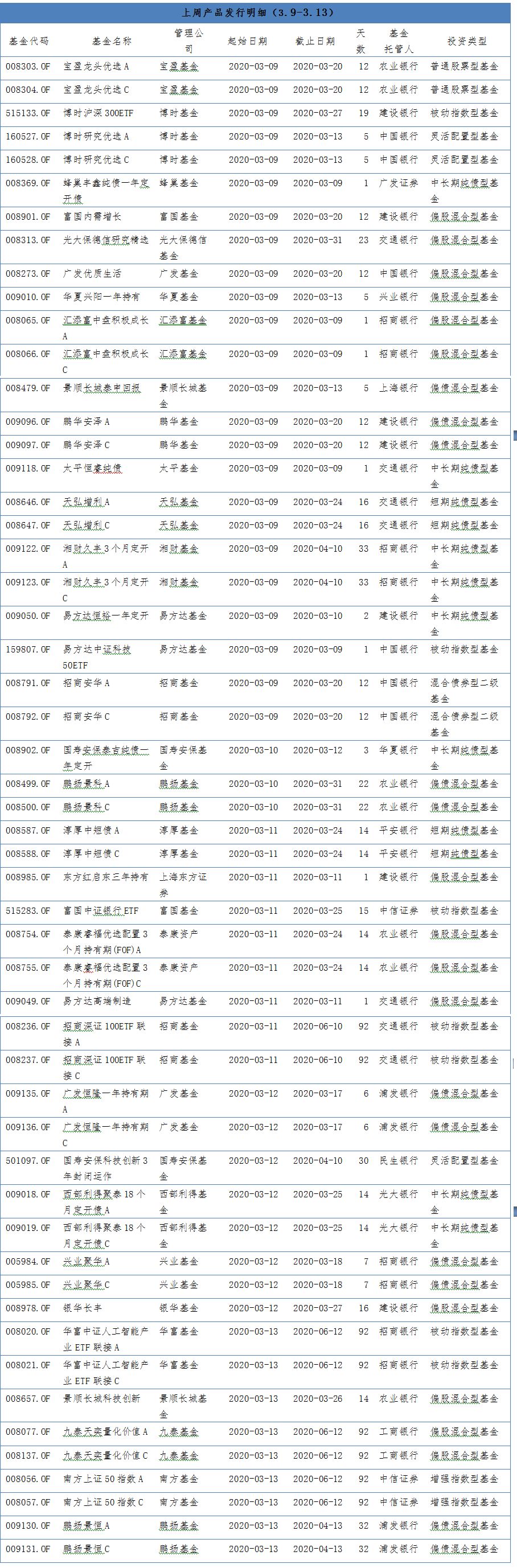

产品发行

权益类基金发行继续领先。上周(3.9-3.13)发行基金为53只,较前一周减少14只。权益类产品28只,固收类产品25只。权益类基金以偏股混合基金为主,固收类基金以偏债混合型基金为主。

基金发行汇总表:

今年以来基金发行汇总表(数据来源:wind)

发行产品结构图:

今年以来发行产品结构图(数据来源:wind)

产品成立

混合型基金发行规模继续领先。上周新成立基金总数为21只,较前一周减少13只。发行份额410.17亿份,较前一周略有缩水。

上周产品成立情况(3.9-3.13)

上周产品成立数据统计表(数据来源:wind)

红土出品

优质良基

红土创新增强收益债券型基金(006061、006064),攻守兼备,增强收益。

红土创新增强收益A近成立以来收益率达14.73%,近一年收益率达8.49%。(wind,截至3月13日,产品成立于2018年7月25日)

红土创新增强收益A净值走势(wind,截至3月13日)

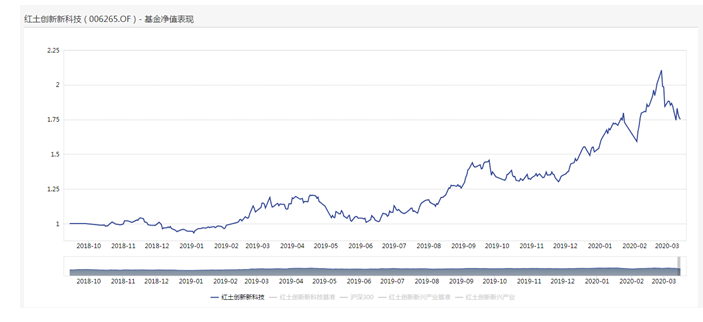

红土创新新科技股票型基金(006265),智投新科技,优选成长股。

红土创新新科技股票基金成立以来收益率达75.23%,近一年收益率达52.49%。(wind,截至3月13日,产品成立于2018年9月14日)

红土创新新科技股票基金净值走势(wind,截至3月13日)

附件一:上周产品发行情况

风险提示:本材料非基金宣传推介材料,材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。基金有风险,过往业绩不预示其未来业绩,请投资者在购买前仔细阅读基金的《基金合同》《招募说明书》等相关法律文件及相关公告,根据自身情况审谨慎选择。