嘉实财富研究与投资者回报中心

中国股票:经济下行,捕捉增长溢价

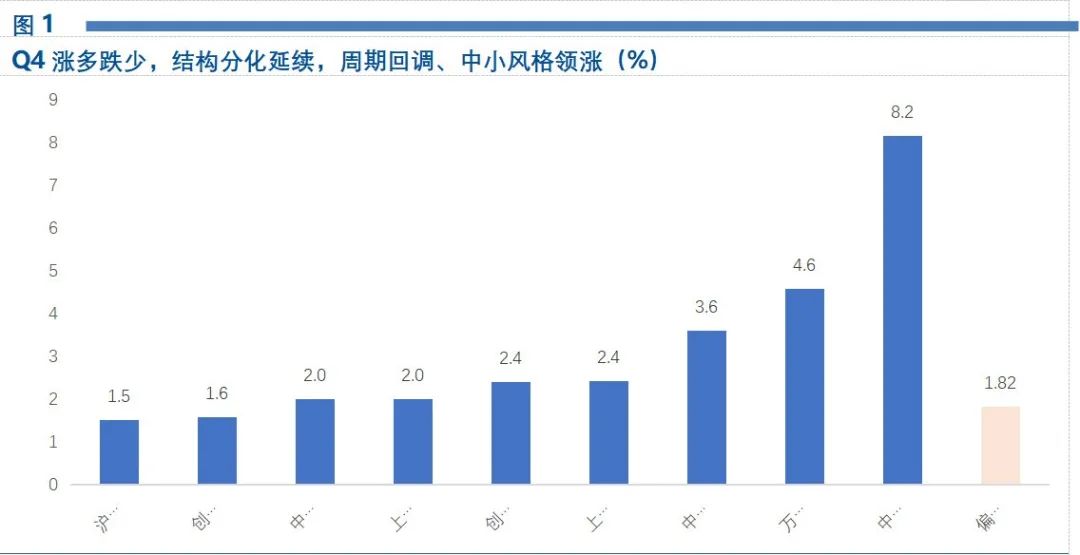

2021年四季度A股震荡上行,主要股指均录得正收益,上证综指涨2.0%,沪深300张1.5%,创业板指涨2.4%;风格依然分化,中证1000涨幅最大(8.2%);申万一级行业涨多跌少,7个行业涨幅10%以上,传媒、国防军工、通信涨幅居前,而煤炭、钢铁、石油石化跌幅居前。四季度市场震荡分化,交投活跃,两市日成交额维持在万亿以上,北上资金连续三个月净流入(累计净流入1400亿)。

具体来看,国庆长假后前期强势的周期板块持续走弱,同时在地产税试点出台的背景下,地产产业链相关板块也持续弱势,部分消费板块在涨价预期的催化下逐步走强,而在政策的推动下,高景气的电动车、光伏、风电等碳中和板块持续强势。到了11月,热门赛道虽然景气确定、增长能见度高,但定价也相对充分,因此在高位反复震荡,但弱势板块半身的基本面和逻辑有瑕疵,未能有持续的行情,而元宇宙作为主题投资带动了市场的活跃度。12月是年度“结账行情”,热门赛道回调、滞涨板块修复,均值回归的效应开始出现,同时元宇宙等主题投资活跃。

数据来源:Wind,嘉实财富,数据截至2021年12月31日。

数据来源:Wind,嘉实财富,数据截至2021年12月31日。目前看2022年可能没有指数级别的上涨,但相对2021年的投资机会更发散,风格上可能先成长后价值。2022年A股的环境是企业盈利增速先下后稳、流动性充裕、政策呵护,首先企业盈利将延续周期下行但有望年中见底,同时随着稳增长政策的发力,企业盈利有望下半年逐步复苏。相比美联储的加息周期,国内货币政策在疫情后较早回归正常化,在经济压力下有空间“以我为主”,同时随着资管新规过渡期的结束,居民财富对优质权益资产的配置需求将为股市带来更好的流动性;当前万得全A静态PE估值20倍,处于近十年70%分位,在流动性充裕的环境下有估值提升的空间。

风格再平衡可能成为2022年的关键词,市场主线从2021年的结构性复苏到2022年稳增长的宽结构,投资机会更加发散。景气投资在下阶段会继续有效,但机会将从少数赛道扩散到高景气赛道+困境反转+专精特新中小企业上等方向上,风格会更加均衡。

方向上,可以两手抓——高成长和稳健成长:宏观经济下行,成长性变得稀缺,产业趋势明确且政策加持的板块将继续占优,但由于全市场投资机会更发散,一致性较高的高景气板块的波动会加大,将从贝塔行情向个股阿尔法切换;受益于CPI-PPI收敛,消费等困境反转板块,经过近一年的估值收缩也逐步进入合理价格区间。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。