来源:前海开源基金

拟任基金经理 邱杰

北京大学硕士,拥有13年从业经历,7年扎实研究功底,6年投资经验,现任前海开源基金董事总经理、管理委员会主席、联席投资总监、基金经理。

名校学霸:北京大学经济学硕士

投资老将:13年从业经历,6年投资经验

包揽大奖:三年期金牛奖、金基金奖、明星基金奖、英华奖等权威奖项大满贯

Q1

您的投资目标是什么?

邱杰:我的投资目标是追求可持续的稳健正回报,让客户获得较好的长期盈利体验。

权益类基金的特点是长期复合收益较好,但波动比较大,尤其在市场整体大幅下跌的时候,净值可能出现比较大的回撤。我希望在保留权益基金长期复合收益较好的特点的同时,控制好净值的最大回撤幅度(即在产品运作周期内净值任何最高点到其后最低点下跌幅度的最大值;可以描述历史上投资者可能面临的最大亏损)。

如果能持续获得稳健正回报,那么长期的复合收益就会不错,同时持有人面临的波动风险也可控。从过去的历史看,我管理的灵活配置型基金从2015年以来总体最大回撤控制的还不错,我也希望未来能继续坚持这样的方向,从而为客户创造比较好的长期盈利体验。

Q2

您遵循投资理念和方法是什么?

邱杰:我的投资理念是追求有性价比的持续成长。

我一直追求买入有性价比的持续成长公司。优秀的、持续成长的企业是这一策略的核心。投资就是买入标的公司的股权,投资的收益也最终来源于上市公司的价值创造。我们希望通过优秀企业自身价值的持续成长为持有人赚钱,而不是通过市场的博弈、估值的波动来赚钱。

安全边际和风险收益比是投资时必须考虑的因素。投资中没有百分之百确定的事情,宏观、行业和企业都在不断发展变化,必须通过买入时的安全边际来应对未来的不确定性。追求有性价比的持续成长,就是用合理或低估的价格买入未来具有持续成长性的公司,以避免片面追求阶段性高成长并支付过高溢价带来的风险。

Q3

您的选股标准有哪些?

邱杰:我的选股标准主要有三方面:

1.以持续成长为目标,20%或以上增长,不追求高爆发,但关注持续性和确定性;

2.以合理价格为标尺,PEG低于1.0最好,最高不超过1.5,结合PS/PB/EV等多种估值方式综合评估;

3.重视企业质地,关注持续盈利能力、资产负债表质量、业务壁垒强度、管理层能力和格局、企业战略选择和执行力、行业赛道格局等。

Q4

怎样控制基金净值的回撤风险?

邱杰:主要从选股、资产配置以及组合管理层面来控制净值的回撤风险。

选股方面,我们在选股时除了关注股票的潜在收益空间,同时也非常关注标的股票的下行风险,股票的风险收益比是我们选股的核心考虑因素,而非单纯考虑其收益的进攻性。我们主要通过以下几种方法规避个股风险:a)不买入估值过高个股;b)深入研究行业和企业,重视企业的护城河和长期竞争力,避免遭遇无法预计的黑天鹅事件带来的损失;c)重视企业的管理层和团队,尽量买入具备良好历史记录和操守的团队管理的企业,以对抗宏观、中观的各种不确定因素。

资产配置方面,我们高度关注股票资产整体风险程度,并结合宏观经济与企业盈利变化趋势、货币政策及财政政策变化趋势、股票资产估值水平及相对其他资产吸引力等要素,综合判断股票资产的风险程度。在判断股票资产整体风险处于较高水平时,将逐步降低股票资产的投资比例,从而减少股市整体下跌时对净值的冲击。

组合管理方面,通过适当的分散投资,分散基金股票投资组合整体的风险并降低波动率和回撤。

Q5

仓位管理频率和依据是什么?

邱杰:仓位变动频率比较低,从历史上看,至多半年或一年变动一次。

仓位管理主要考虑两个方面:一是自下而上能否找到足够多有吸引力的股票,这是最优先考虑的原则;二是自上而下综合宏观因素看有无明显的风险,包括宏观经济趋势、货币和财政政策、整体估值水平、与其他资产相比风险收益性价比等。

Q6

2020年的投资对您带来哪些新的启示和思考呢?

邱杰:2020年是我从事投资以来遇到挑战最大的一年。因为对安全边际、回撤控制要求较高,所以我在选股上对估值的容忍度会相对较低,持仓的股票估值超过一定程度,我一般会选择卖出,替换为一些估值和成长性匹配度更高的其他股票。但是由于去年市场呈现“强者恒强”的格局,估值已经较高的个股估值不断创新高,低估值的个股则被市场所抛弃,因此基金净值表现不太理想。

目前市场把赛道、商业模式等因素放大到了一个比较极端的高度,估值在投资决策中所占的权重已经无限弱化,我认为这是不正常的。这种极端的估值分化不会长期持续,存在泡沫的领域也会估值回归,所以未来我还是会坚持做好风险与收益、成长与估值的平衡,努力寻找风险收益比好的投资机会。

Q7

怎么看2021年的市场?

邱杰:2021年市场将面临经济复苏与政策退出的博弈,市场机会仍然是结构性的,部分估值过高的领域可能面临泡沫破裂的风险,我们仍然聚焦于寻找估值具备吸引力的成长性机会。

1.经济基本面:预计2021年经济将继续复苏,呈现前高后低的走势;净出口、地产和基建投资支撑力度减弱,消费和制造业投资改善。经济复苏叠加基数效应,预计今年企业盈利将实现较快增长,节奏前高后低;

2.政策:随着经济复苏,预计货币政策逐步退出,流动性边际趋紧;

3.估值:市场估值过度的分化会趋于收敛,估值透支严重的领域存在结构性风险,市场风格大概率会重新均衡。

Q8

今年重点看好哪些方向?

邱杰:相对看好可选消费、高端制造以及大金融。

1.消费在未来比较长的时间都会有机会,“双循环”、“内循环”的核心驱动来自消费,但目前必选消费估值相对较高,今年可选消费可能机会相对大些。

2.高端制造仍是具备较好的发展机会,长期的制造业经验积累、巨大的工程师红利以及国产替代的需求端驱动将为高端制造提供持续的发展动力。

3.大金融目前估值较低,但在今年经济复苏的背景下,投资的风险收益比具有一定吸引力。

在后续操作中,我们仍将精选具备长期增长潜力、拥有核心竞争力、估值与成长相匹配的优质个股,努力为投资者创造可持续的投资回报。

Q9

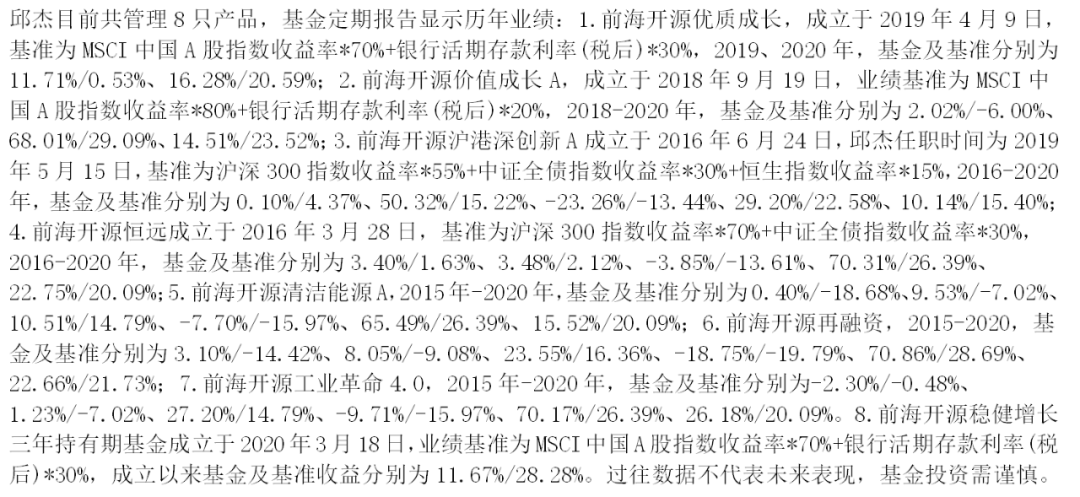

请您介绍一下当前管理的产品情况?

邱杰:目前我管理的产品共有8只,整体产品的投资思路基本是一致的,只是由于产品类型、投资范围和定位不同,略有差异。

第一类是宽基类产品,主要有5只。这些产品基本都是基于我的投资理念全市场选股的,只是产品类型和投资范围上有一些差异。

1.再融资是股票型基金,最低仓位为80%。

2.恒远和价值成长、创新成长是灵活配置混合型基金,仓位是0-95%,从过去运作来看,在一些极端市场情况下,会进行仓位调整来回避市场风险。

3.优质成长和稳健增长三年持有期都是偏股混合型基金,股票仓位是50%-95%。

此外,按照基金合同规定,这些产品中创新成长、价值成长、优质成长和稳健增长三年持有期是可以投资港股通标的的;再融资、清洁能源和恒远是只能投资A股的。

第二类是偏主题型的产品,主要有2只:清洁能源和工业革命4.0。这两只产品基金合同上有一些主题投资限制,因此选股范围相比上述5只产品会窄一些。

图表:邱杰现任基金一览表

Q10

前海开源聚慧三年持有期这个产品主要希望吸引哪些客户?

邱杰:主要是希望吸引长期投资者。从历史数据来看,持有三年的投资者盈利的确定性相对较高,而投资期很短的持有人盈利情况主要受市场因素影响。在三年的持有期内,基金经理通过选股积累超额收益,在很大程度上可以减少市场波动对最终净值的干扰,一般能为投资者争取更高确定性的收益。

(全文结束)