来源:华宝财富魔方

1. 库存进入下行通道,关注海外冲击和国内对冲带来的钢材需求结构性机会

日均耗煤量达去年同期84%:上周3月20日,交通部公布的全国旅客发送人数达到1747.41万人,上周旅客发送人数再次上一个台阶,持续稳定在1700万人以上。3月20日六大发电集团日均耗煤量达到54.57万吨,与去年同期相比,达到84%的水平。从返程人员数量和下游耗煤数据来看,整体增加较平稳,国内工业企业复工将持续稳步转好。

海外疫情形势持续恶化:截止3月23日,海外累计确诊人数达到29.86万人,当日新增40194人,创历史新高;有6个国家累计确诊人数超过1万人。25个国家累计确诊人数超过1000人。海外疫情的持续恶化,导致部分国家工厂停工、停产;以车企为例,大众、宝马、奔驰在欧洲的工厂都进入了停工状态。也将导致海外经济的大幅下滑。

海外经济大幅下滑,将对我国钢铁产业造成一定冲击,将带来长强板弱的结构性差别。在3月13日《海外经济面临短期下滑风险,关注对国内钢铁冲击》,我们认为如果海外经济短期下滑对钢铁及下游影响:钢材出口面临小幅收缩,对板材出口影响大于长材;国内对冲会是以固定资产投资、基建稳增长发力的托底;建筑用长材需求相对稳定,面临冲击较小;汽车销售同比延续负增长,全年三大家电产量延续增长、增速回弱,造船接单量下滑;整体对板材的冲击大于长材;国内油气行业面临低油价引发的投资下降,政策驱动的效应边际减弱。整体来看,海外经济下滑,从直接出口和间接出口角度来看,对国内钢铁产业的冲击,板材大于长材,将呈现长强板弱的结构性差别。

3月第三周消费继续环比大幅改善。根据测算,上周五大品种钢材消费1104.19万吨,环比增加260.16万吨;其中螺纹钢消费406.95万吨,环比增长190.56万吨,基本达到正常水平;环比大幅改善有下游工地陆续复工,提前采购备库的影响,螺纹钢实际消费低于测算值;热轧板消费310.63万吨,环比增加2.1万吨;冷轧板消费86.7万吨,环比增加6.05万吨。从消费变化趋势来看,主要与返程人员隔离结束、下游企业真正复工复产相一致;这也基本符合我们之前报告中的推演判断,但后续能否持续高消费有待观察。

电炉开工小幅提升,五大品种钢材合计环比小幅增加。上周高炉产能利用率80.32%,环比上升0.49个百分点;上周全国71家电弧炉钢厂,平均开工率为22.51%,环比上升9.31%;电炉钢厂产量继续小幅回升。品种上螺纹钢产量272.98万吨,环比24.23万吨;热轧板产量302.53万吨,环比减少4.71万吨,五大品种合计产量892.42万吨,环比增加28.03万吨。上周电炉钢厂开工率再次增加,也与其利润逐步转好相关。

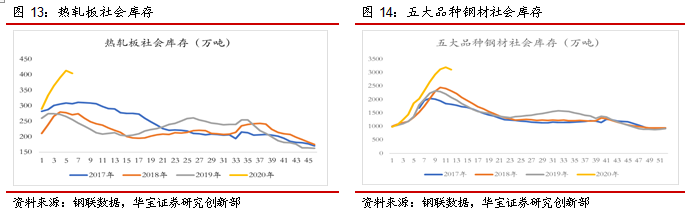

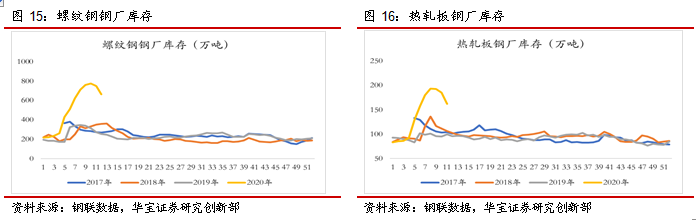

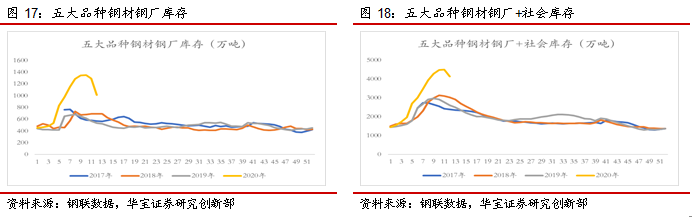

上周社会库存见顶回落。上周五大品种社会库存3114.9万吨,环比减少88.42万吨;其中螺纹钢库存1982.5万吨,环比减少47.25万吨;热轧板库存404.88万吨,环比减少8.1万吨。五大品种钢厂库存1010.43万吨,环比减少279.97万吨;其中螺纹钢库存663.2万吨,环比减少86.72万吨;热轧板库存156.62万吨,环比减少5.24万吨。受需要费需求的释放,继上上周钢厂库存环比下降后,上周社会库存也大幅减少,库存压力整体出现缓解。

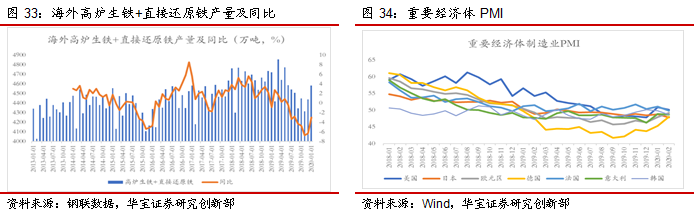

铁矿发货下降、到港增加,海外需求的下降将推动铁矿供需走向弱平衡:铁矿短期面临海外需求下滑的压力:2月份国内生铁产量5980.5万吨,同比0.45%;1月份海外生铁+直接还原铁4584.5万吨,同比-2.95%。上周国内高炉产能利用率80.32%,环比增加0.49个百分点。从海外需求来看,传统的钢铁生产大国德国、意大利、法国、韩国、日本的疫情形势进一步恶化,引发海外钢铁需求下降,海外钢企减产、对铁矿需求的减少,铁矿价格整体面临下行的压力。上周澳洲巴西铁矿发货量1818.1万吨,环比减少295万吨;中国铁矿石到港量957万吨,环比增加31万吨;铁矿日均疏港量299.2万吨,环比减少1.8万吨;进口铁矿石库存11844.13万吨,环比减少67万吨。随着下游需求的逐步转好,库存已渡过了高峰期,钢厂压力也得到缓解,现阶段大部分钢企仍有较好的盈利,未来钢厂嘎鲁产能利用率还将进一步提升,拉升对铁矿石的需求;但国内需求增加、海外需求减少;同时二季度受飓风和暴雨的影响也将减少,二季度铁矿供给将环比增加。供需走向弱平衡。

焦炭供给环比上升,库存持续增长。上周独立焦化厂日均产量62.43万吨,环比增加0. 4万吨;焦企开工率是75.04%,环比增加1.67%;焦化厂库存96.95万吨,环比减少0.51万吨;焦炭港口库存295.5万吨,环比增加11.5万吨;钢厂焦炭库存485.09万吨,环比增加5.83万吨。国内焦煤整体库存2368.72万吨,环比增加35.07万吨。焦炭、焦煤链条上的供给逐步上升,焦炭供需趋于弱平衡。

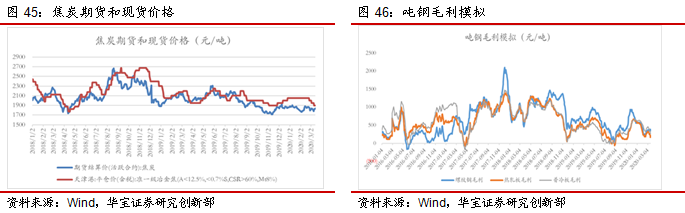

螺纹钢和铁矿现货小幅上涨,热轧和焦炭现货价格下跌:截止3月20日,上海螺纹钢现货价格3520元/吨,周环比上涨50元/吨;螺纹钢期货价格3395元/吨,周环比下跌116元/吨,螺纹由升水转为贴水。热轧板现货价格3520元/吨,环比下跌50元/吨;热轧板期货价格3381元/吨,周环比下跌103元/吨,期货贴水幅度扩大。铁矿普氏价格指数86.55美元/吨,环比下跌4.45美元/吨;铁矿石青岛港现货价格665元/吨,环比上涨12元/吨;铁矿期货价格669元/吨,环比上涨11元/吨;铁矿升水幅度有扩大的趋势。天津港准一焦炭1850元/吨,环比下跌50元/吨;吕梁主焦煤1420元/吨,环比下跌30元/吨。

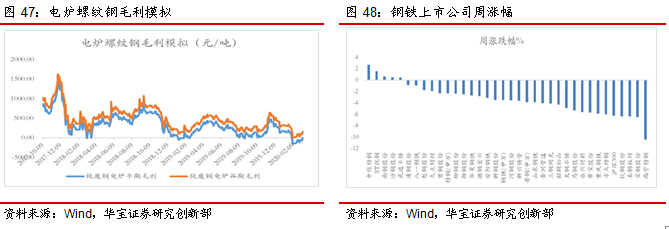

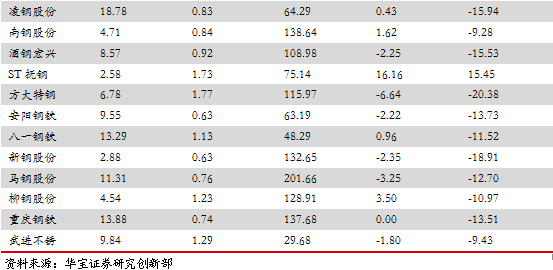

上周高炉螺纹钢毛利环比上升、电炉螺纹钢谷期毛利上升:高炉螺纹钢毛利362.8元/吨,热轧板毛利185元/吨,冷轧板283元/吨。环比增加18元/吨,减少67、73元/吨。上周独立电炉钢厂生产螺纹钢谷期毛利296元/吨,相比上周上升46元,平期利润52元/吨,扣除三项费用,电炉钢厂夜间生产能够取得盈利,这也是上周电炉开工率环比持续上升的主要原因。

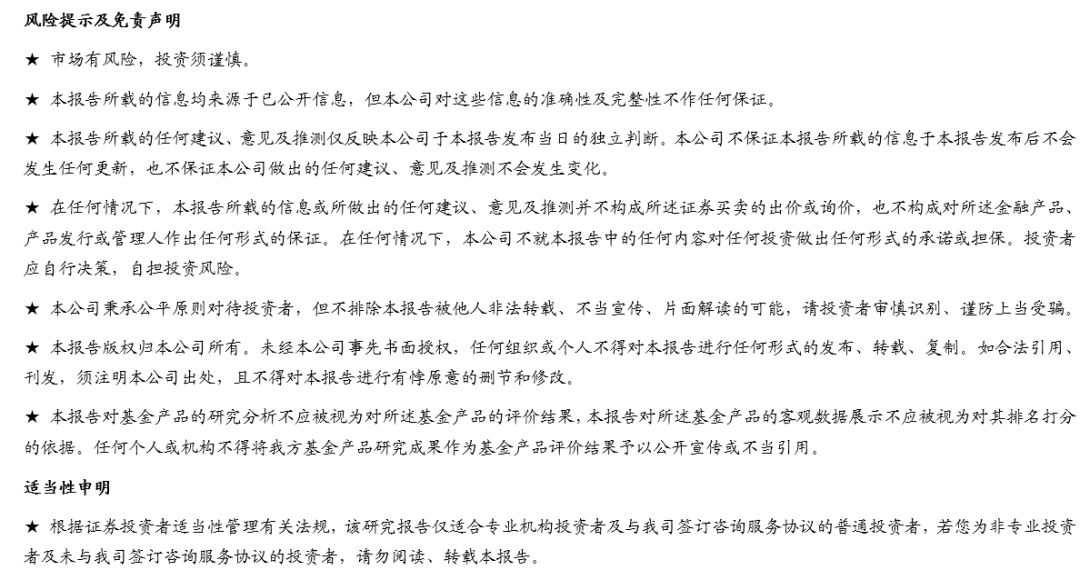

上周申万钢铁-3.49%,跑赢沪深300指数(6.21%)。申万钢铁32家公司:5家上涨,0家持平,27家下跌。其中中信特钢上涨2.75%;截止3月6日,5家上市公PE低于5,剔除非经常性收益影响新钢股份估值最低,为2.88。18家上市公司PB低于1。

截止3月20日,上周一共3家公司发布2019年年报。其中山东钢铁实现营业收入711亿元,同比27.16%,销售钢材1360万吨,同比44.03%;实现归母净利润5.79亿元,同比-72.51%。永兴材料实现营业收入49.1亿元,同比2.4%,销售钢材29.1万吨,同比3.39%;实现归母净利润3.43亿元,同比-11.29%。华菱钢铁实现营业收入1071亿元,同比5.84%;销售钢材2318万吨,同比7.44%;实现归母净利润43.91亿元,同比-40.48%。

投资建议:随着复工稳步推进,钢材消费需求逐步释放,但受到整体高库存的制约,钢材现货价格面临承压,短期来看4月钢企盈利很难有大幅改善。中长期同时随着海外疫情的蔓延,外需面临大幅下滑;同时海外对铁矿需求趋弱、焦炭环比供给改善,成本端下行压力也在加大;今年是十三五末年,保就业、稳增长是首要任务;如果海外经济大幅下滑,国内逆周期稳增长必将加码,受此影响部分以内需为主的钢材产品盈利会有所改观。建议关注海外冲击和国内对冲形成国内钢材需求的结构性机会。

风险提示:疫情影响时间较长,宏观经济持续走低,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求大幅下降。