疫情炼就中国真金,国运已至!

疫情是全球危机,更是一块试金石,中国经受住了考验,于中国经济而言,危机过后,将迎来新一轮高质量发展。

同时,疫情之后,全球投资者也将重新审视中国金融市场的价值,源源不断的全球资本之活水,将加速涌入中国资本市场,并重塑A股估值体系。

从当前A股的制度建设成效来看,幻想如美股一般的长牛是不可期的,但研报社今天首先要表达的核心观点是:在疫情考验之后,中国正聚焦全球资本目光,在金融对外开放的历史潮流中,对全球资本的吸引力只会越来越强,A股的池子将越来越深,体量逐渐向美股靠拢将是长周期中的大势所趋,一个具有世界影响力的资本市场,也将是中华崛起的大国标配。

当然,任何事物的崛起,过程必定是漫长而曲折的,但站在当前时点,研报社有这个信心,也希望能将这个信心传递给每一位研粉,如我们所期的话,这个中国金融市场崛起的过程可能会贯穿我们每一位的职业生涯,能够见证,何其幸运!

国运已至,这是研报社对后面长周期的中国资本市场趋势的大局判断,而站在当前时间节点,研报社认为随后A股的中线趋势会是怎样的呢?

要回答这个问题,得先从被疫情冲击之后,近期全球资本市场所面临的流动性危机说起。

全球资本流动性危机下的A股

第一阶段,2月21日-3月5日,疫情在海外扩散,市场恐慌引发第一轮暴跌,由于这个阶段的下跌是由疫情恐慌情绪所致,而中国当时已经基本控制住疫情,所以A股表现独立,成了“万绿丛中一点红”。

市场原先预期此次疫情会控制在中国国内,只会对中国国内产业链造成影响,所以疫情一旦出现全球蔓延的迹象,预期就大幅逆转了,于是全球市场恐慌情绪迅速升温,全球市场开始暴跌。

2月21日至3月5日:

【美股】道琼斯指数累计下跌10.6%,纳斯达克累计下跌10.4%。

【欧股】法国累计下跌11.6%,德国累计下跌12.6%,意大利累计下跌14.4%,俄罗斯累计下跌13.8%。

【日韩】韩国累计下跌5%,日本累计下跌9.2%。

【中国】上证综指累计上涨1.4%,深证成指累计上涨1.8%,创业板指累计上涨1%。

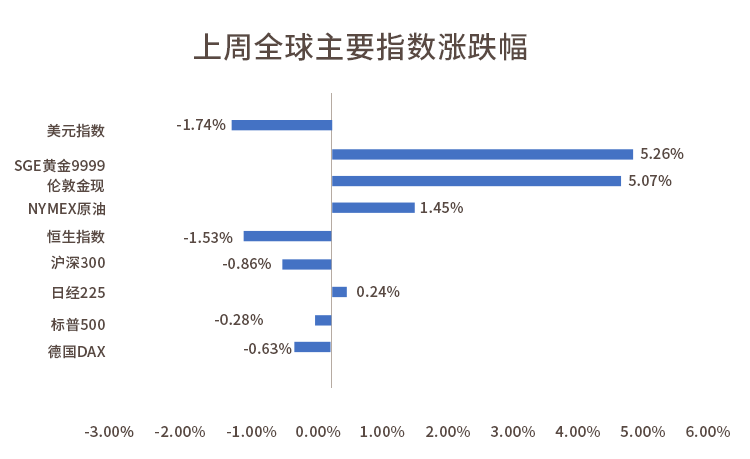

【其他大类资产】黄金累计上涨3.23%,布油累计下跌14.7%,美元指数累计下跌3.3%。

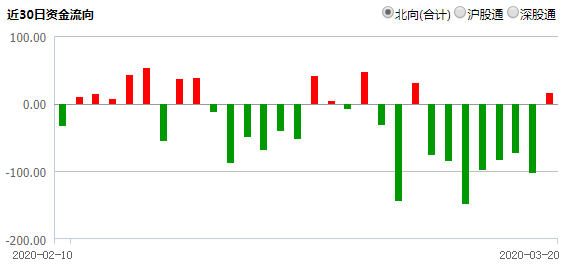

【北向资金】日均净流出22亿。

第二阶段,3月6日-3月9日,欧派克与俄罗斯的减产协议谈崩,沙特开启原油价格战,布油两个交易日暴跌33%,加剧市场对经济的悲观预期,全球进入第二轮暴跌,A股高位回落。

全球经济与原油价格息息相关,尤其是美国、俄罗斯、中东等产油大国,其中美国已经成为全球原油第一生产国、第一出口国,所以油价暴跌进一步加剧了全球经济的悲观预期。

3月6日至3月9日:

【美股】道琼斯指数累计下跌8.7%,纳斯达克累计下跌9%。

【欧股】法国累计下跌12.2%,德国累计下跌11%,意大利累计下跌13.8%,俄罗斯累计下跌5%。

【日韩】韩国累计下跌6.3%,日本累计下跌7.6%。

【中国】上证综指累计下跌4.2%,深证成指累计下跌5.1%,创业板指累计下跌5.3%。

【其他大类资产】黄金累计上涨0.76%,布油累计下跌33%,美元指数累计下跌1.6%。

【北向资金】日均净流出87亿。

第三阶段,3月10日至今,股市持续暴跌引发流动性危机,杠杆资金平仓、对冲基金清盘,全球资金回流美国,除美元指数上涨之外,其他资产均进入抛售状态,A股也不例外。

一旦出现美元涨、其他资产全跌的现象,就说明全球进入了流动性危机,2008年也出现过。昨晚很多研粉留言问不懂为什么?打个比方:

美国老王在全球都有投资,有一天美股突然崩了,他加的杠杆也爆了,这个窟窿怎么补呢?只能无脑抛售海外资产,比如A股,然后换成美元。

流动性危机中,就是无数个美国老王在抛售海外资产,买入美元,所以只有美元上涨,其他资产全部下跌。

3月10日至今:

【美股】道琼斯指数至今累计下跌15.8%,纳斯达克累计下跌10%。

【欧股】法国累计下跌18.1%,德国累计下跌19%,意大利累计下跌16.1%,俄罗斯累计下跌28.2%。

【日韩】韩国累计下跌19.9%,日本累计下跌16%。

【中国】上证综指累计下跌6.7%,深证成指累计下跌8.6%,创业板指累计下跌8.5%。

【其他大类资产】黄金累计下跌9.7%,布油累计下跌6.8%,美元指数累计上涨6.7%,并且已经突破100大关,人民币贬值至7.1。

【北向资金】日均净流出79亿。

A股表现相对独立

2月21日至今,海外以美股为核心的主要市场均出现30%-40%的下跌,而A股三大股指仅累计下跌10%左右,并且下跌主要是在全球流动性冲击阶段,研报社认为多重因素支撑A股表现相对独立。

第一,疫情节奏和影响不一样。

一方面,海外疫情整体正处于加速扩散阶段,部分国家刚刚开始封城;而国内疫情已经基本结束,湖北地区已经出现零增长,并且国家大力推动复工,预计4月就能基本恢复正常状态。

另一方面,国内对疫情高度重视、处理及时,将疫情影响降低到最小;反之,海外对疫情不够重视,尤其是欧洲地区,可能使得疫情持续时间较长,影响可能比国内大得多。

第二,国内政策空间更足、工具选项更多。

货币政策方面国内一直保持货币政策常态化,目前利率空间充足。

财政政策方面,我国政府部门,尤其是中央政府的杠杆率在全球处于相对低位,专项债扩容、赤字率提升、政策性金融工具都是值得期待的。

第三,A股估值相对合理,市场杠杆等风险较低。

一方面,相对美股来说,A股整体估值相对合理,属于全球估值洼地;

另一方面,2015年以来,中国资本市场持续去杠杆、排雷,虽然免不了阵痛,但是大幅扫除了A股的风险隐患,使得海外流动性冲击很难蔓延至A股。

ps:回头看这一轮去杠杆,相信很多人现在可以理解“资本市场长期健康发展”这句话了。

2008年金融危机的启示

2008年金融危机发生了什么?

简单回顾2008年金融危机全过程。

【酝酿阶段】2008年3月,贝尔斯登——原华尔街五大投行之一破产重组,标志着美国次贷危机的开启,由于美联储对房利美、房地美的救助,次贷危机并没有立刻爆发,市场也没有出现大幅波动,但是次贷问题在持续恶化。

【爆发阶段】2008年9月12日,雷曼兄弟宣告破产,并且由于美国政府放弃救助,所以彻底倒闭,美国次贷危机正式爆发。

9月15日开始,美股带动全球股市暴跌,一个月内跌幅30%,虽然没有这次猛,但是美股暴跌导致的流动性危机迅速扩散至全球金融市场,除了美元之外,全部开启抛售模式,美元枯竭,全球金融市场完全失效。

【转折点】2008年10月7日,美联储设立CPFF商业票据融资便利机制,美联储可以通过该机制直接给企业提供流动性支持,2008年10月27日,CPFF机制正式运作给市场注入流动性。

除了CPFF机制外,美联储从9月份开始,还相继设立了AMLF资产担保商业票据货币市场基金流动性机制、CPP资产购买计划、MMIFF货币市场投资人融资机制等等,总之,就是不断给市场注入流动性,防止流动性进一步恶化。

2008年11月,全球流动性危机缓解,股市停止暴跌,美元见顶,黄金见底。

【尾声】流动性危机虽然化解,但美国经济已经避免不了出现衰退,市场回归基本面,美股再次暴跌;但是A股已经见底,并且在2009年年初的大规模刺激宣布之后,开启一轮大幅上涨。

以史为镜,2008年全球金融危机对当前的指示意义。

第一,当前正处于流动性危机阶段。

2020年3月6日开启的原油暴跌可以对标2008年9月12日的雷曼破产,使得全球股市由情绪恐慌转入流动性危机阶段,在流动性危机阶段,全球股市加速暴跌,除美元上涨之外,所有资产均处于抛售模式。

第二,美联储重启CPFF机制或意味着市场流动性即将出现拐点。

2008年10月27日美联储CPFF机制开始运作,10月28日美元指数见顶,全球市场流动性出现拐点,上证综指于2008年10月28日见底1664点,全球股市阶段性企稳,黄金见底。

2020年3月17日,美联储再次重启CPFF机制,或许意味着市场流动性即将出现拐点,降低了流动性危机恶化成金融危机的可能性。

第三,流动性危机之后,市场回归基本面。

流动性缓和之后,市场将回归基本面,美股等海外股指由于经济悲观预期再次暴跌,而A股不再跟随,并且在2009年年初的大规模刺激宣布之后,开启一轮大幅上涨。

另外,金价见底上行,原油跟随美股(经济预期)继续下跌。

研报社中线观点

A股正处底部区域

基于上述讨论,研报社认为当前阶段可以对标2008年10月中下旬,也就是全球流动性即将出现拐点之际,一旦全球流动性出现拐点、流动性冲击结束,全球资产将回归基本面,而A股将迎来本轮中线周期的底部。

所以当前位置已经处在适合中线布局的区域,受欧美尚未见拐点的疫情影响,A股糟糕的结果是后面还会有一次更低点,也就是说当前处在第二低点区域,但是你要明白,一些优质股将会提前于大盘触底反转。

所以,对于手持重金的国内机构,研报社在此呼吁:

现在不应是恐慌的时候,趁着全球资本还在疲于应对流动性危机,还没腾出手来围猎A股,是时候开始着手拾起核心资产,而不是将廉价筹码拱手让人,在中国资本市场全球化的进程中,要有担当。

对于散户,研报社也有一些话要再次重申:

去散户化,本质是淘汰过去小散落后的炒股思路,要与时俱进地顺着机构的思路买卖股票,毕竟随着外资的持续涌入,机构的市场话语权越来越强。

A股去散户化的历史进程是一场两万五千里的长征,研粉一定要用机构的武器把自己武装起来,这是研报社一路在践行的使命所在,股海惊涛骇浪,支持研报社这艘大船,就是支持您自己,让社长再带你们航行500年!

布局什么?短期看政策,中长期看核心资产。

研报社认为短期3月至5月份将由政策主导,而消费和投资是政策的左右手,所以新消费的壮大、老消费的回补、新基建的爆发、老基建的托底将成为政策的重心。

中长期来看,中国经济将迈入高质量发展阶段,产业链将全面向创新驱动升级,以硬核科技为主的核心资产将持续受到资金青睐。

市场中线反转的时间节点(也就是流动性转折的观察点):美元指数和北向资金。

很多研粉问如何看流动性?

1)专业点的研粉可以看LIBOR-OIS指标,什么时候这个指标开始回落,就意味着流动性冲击结束了。

2)看美元指数和黄金,什么时候美元指数见顶,黄金见底,就意味着流动性冲击结束了。

3)看北向资金,什么时候北向资金转为净流入,说明外资开始回流了,流动性冲击也就结束了。(ps:今天北向资金净流入主要是富时的扩容所致,如果扣除这个被动流入资金的话,北向资金今天仍然是大幅流出的,所以今天的数据不具参考价值)

最后,借今天的盘面,再勉励(tu cao)一下国内机构投资者:

今天上午北向资金流出,内资就跟着慌,下午北向资金流入,市场才稳住,内资的折返跟跑着实让人汗颜,内资当自信自强,多一些独立判断,不要老被外资牵着鼻子走,否则如何在将来,面对大敞资本市场之门后进来的全球围猎者的竞争呢!

风险提示:基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。