来源:养基司令

“钢铁板块最近为何突然大跌,调整空间还有多少”?“国储大幅减持铝锭的传言是否属实,铝业股大跌是拖累有色金属板块调整的根源吗”?“碳中和概念大涨后出现分化,是不是可以入手了呢”?“贵州茅台出现了止跌迹象,白酒板块是不是又可以补仓了呢”?

类似以上这些问题,并不是司令凭空臆想出来的,而是最近确实有不少小伙伴私信留言来询问。司令掐指一算,2021年还剩下八个月时间,后续到底应该重点抓牢哪些板块方向呢?今天,司令就来和大家分享一个关于A股配置上的“模糊而大致正确”的方向,那就是价值风格!

有不少投资者其实搞不清楚,到底什么是价值风格,什么又是成长风格?不是说金融地产、钢铁煤炭、消费医药等传统行业就是价值风格,也不是说信息技术、文化传媒、电子通信等行业就是成长风格。

在国证指数官网上,大家可以搜到四个指数,名字分别叫做:大盘价值、大盘成长、小盘价值、小盘成长!一起来看看分别代表什么意思?

大盘价值:在巨潮大盘指数中,选股“价值Z值”最高的沪深两市66只个股作为成分股。

大盘成长:在巨潮大盘指数中,选股“成长Z值”最高的沪深两市166只个股作为成分股。

小盘价值:在巨潮小盘指数中,选股“价值Z值”最高的沪深两市66只个股作为成分股。

大盘成长:在巨潮小盘指数中,选股“成长Z值”最高的沪深两市166只个股作为成分股。

那么,什么是“价值Z值”和“成长Z值”呢?

“价值Z值”因子包括4个参数指标:每股收益与价格比率、每股经营现金流与价格比率、股息收益率、每股净资产与价格比率。

“成长Z值” 因子包括3个参数指标:主营业务收入增长率、净利润增长率、净资产收益率(ROE)。

显然,价值风格更加注重股息率、净资产、自有现金流等基本面指标,而成长风格更加注重营收增速、ROE增速等指标。

那么具体到行业配置上,4种风格指数各具备哪些特点呢?

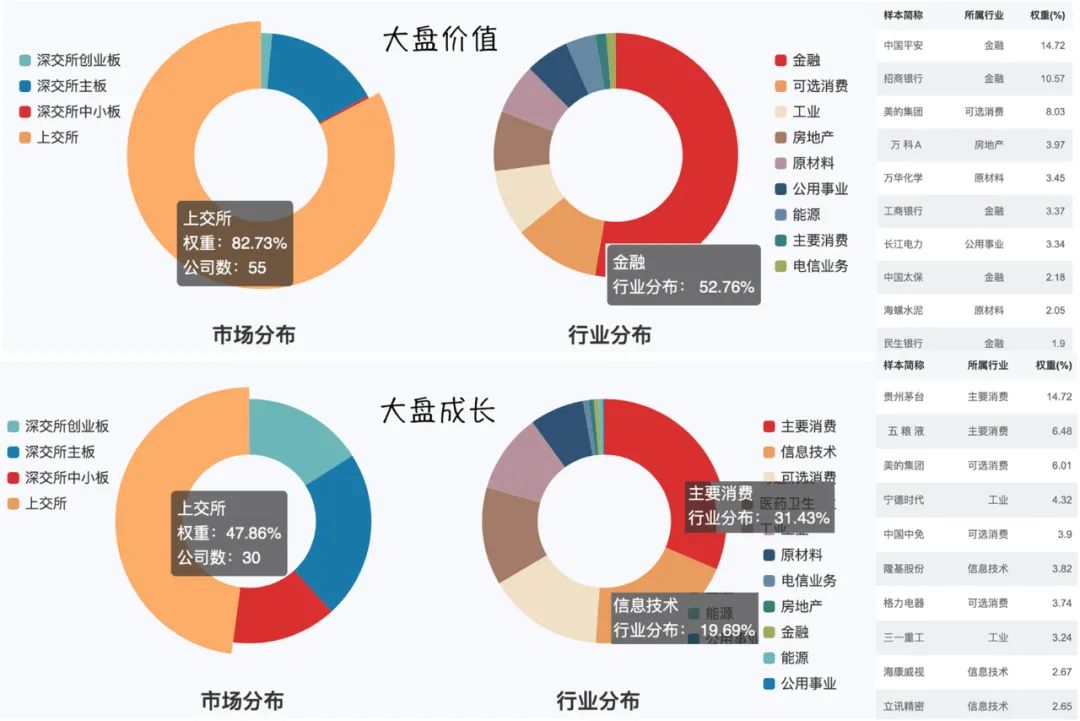

大盘价值:沪市个股权重占比达到82.73%,绝对是“大头”。金融行业占比52.76%,几乎是“半壁江山”,其次是可选消费、工业。前十大权重股:中国平安、招商银行、美的集团、万科A、万华化学、工商银行、长江电力、中国太保、海螺水泥、民生银行。

大盘成长:沪深两市个股权重占比基本接近。前三大行业依次是:主要消费占比31.43%,信息技术占比19.69%,可选消费占比15.53%。前十大权重股:贵州茅台、五粮液、美的集团、宁德时代、中国中免、隆基股份、格力电器、三一重工、海康威视、立讯精密。

小盘价值:沪市个股权重占比达到60.73%,比深市略微多一些。前三大行业依次是:原材料占比29.87%,工业占比16.54%,可选消费占比15.68%。前十大权重股:旗滨集团、常熟银行、鲁西化工、福田汽车、驰宏锌锗、中泰化学、锦江酒店、三友化工、郑煤机、中集集团。

小盘成长:沪市权重占比只有34.24%,深市占比较多。前三大行业依次是:原材料占比32.53%,信息技术占比17.25%,工业占比16.76%。前十大权重股:天赐材料、格林美、盛和资源、扬农化工、旗滨集团、百润股份、顺络电子、卫星石化、科沃斯、鲁西化工。

那么,司令为何在文章标题中,建议剩下的八个月坚守价值风格配置呢?

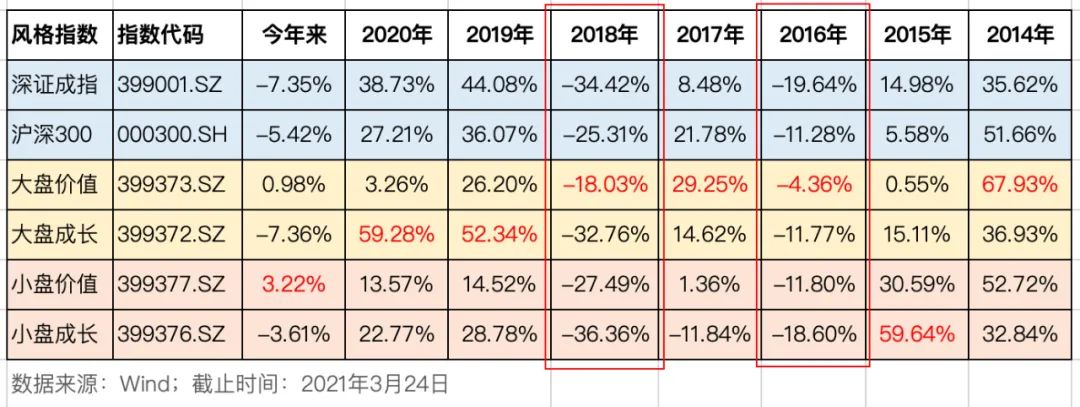

上面这张表格,是司令整理的四种风格指数和沪深300的历史涨跌数据对比。截止今年3月24日,沪深300下跌-5.42%,大盘价值微涨0.98%,小盘价值上涨3.22%,两种成长风格指数都出现较大幅度的下跌。今年以来,很显然价值风格更加领先。

对于2021年行情,相信大家都不会太乐观,一起来看看四种风格指数在2018年和2016年两个下跌市年份的表现。2018年沪深300下跌-25.31%,大盘价值下跌-18.03%,是四只风格指数中唯一具有超额收益的;2016年沪深300下跌-11.28%,大盘价值下跌-4.36%,同样是四只风格指数中,超额收益表现最好的那只。

如果碰到“不好不坏”的光景年份呢?2015年沪深300上涨5.58%,小盘价值大涨30.59%,小盘成长大涨59.64%,显然成长风格更加领先。那么,今年市场有没有可能再现2015年的表现呢?资深投资者应该还清楚记得,2015年是市场大幅冲高后回落(暴涨暴跌)的年份,创业板尤其夸张。但是之前的2014年,低价题材股、周期股、金融股、工程类蓝筹股依次出现了几波明显行情,而消费、医药、科技、传媒等板块却表现较弱。显然,过去的2019和2020年股市表现绝不像2014年。据此判断,2021年想要重复2015年表现的概率较低。

根据以上分析,司令判断接下去的八个月,市场的重心偏向价值风格的概率较大。至于是大盘价值还是小盘价值,还有待进一步观察。不过行业或板块的配置已经具有比较清晰的参考作用,那就是:金融、原材料、可选消费、工业。

好了,以上是司令对于今年市场风格“模糊而大致正确”的判断,仅供参考哈。司令也会找时间进一步整理,有哪些优秀基金经理配置以上四个行业的风格较为稳定?敬请期待!如果大家心目中有符合的“良基”,也可以留言自荐哦。