来源:上投摩根领航者

因市场担心全球经济复苏与通胀上行将导致流动性收紧,春节后包括A股在内的全球股票市场出现了较大波动。截至3月19日,美股纳斯达克指数自节后最大回撤超12%,沪深300指数和追踪A股核心资产的茅指数最大回撤分别超过17%和25%。

上证综指也重新回落到3400点。然而,同样是3400点,投资者年初还在跑步进场,如今却显得有些意兴阑珊、更有甚者准备割肉离场。我们的微信公众号平台上也收到了很多投资的留言:

“在别人恐惧时我贪婪,在别人贪婪时我恐惧。”巴菲特的名言家喻户晓,然而知易行难,真正能做到的投资者寥寥无几。在需要反人性、敢于逆势而行的资本市场上,赢家始终是少数人。

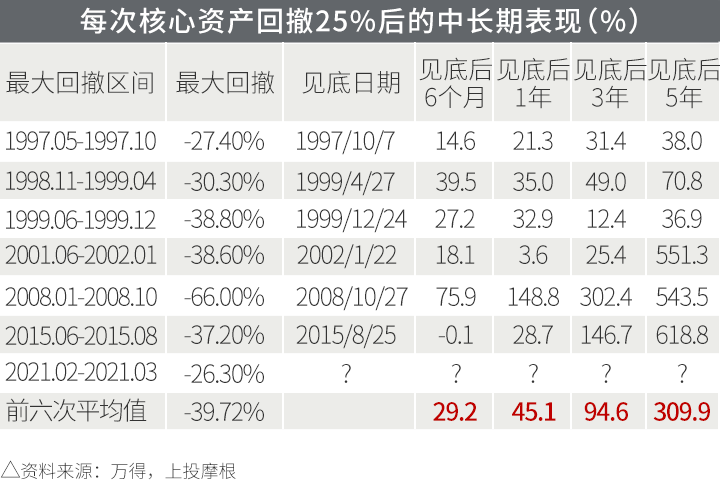

站在当前时点,是该贪婪,还是恐惧?以史为鉴,答案不言而喻。以茅指数为例,其主要由消费、医药以及科技制造等领域拥有较强成长性及技术实力的龙头公司构成,可以近似看作A股的核心资产。包括本轮在内,该指数近30年的历史中仅有7次回撤超过25%的情形。从前6次的经验看,自指数见底之日起,后6个月、1年、3年和5年自最低点的平均上涨幅度高达29.2%、45.1%、94.6%和309.9%。

关注中长期确定性机会

深度回调提供长线买点

除了着眼于长、着眼于优之外,我们还希望通过以下客观的、经过历史检验的数据和方法,帮助投资者到达成功投资的彼岸。

1、市场波动实属正常,不要因此而动摇

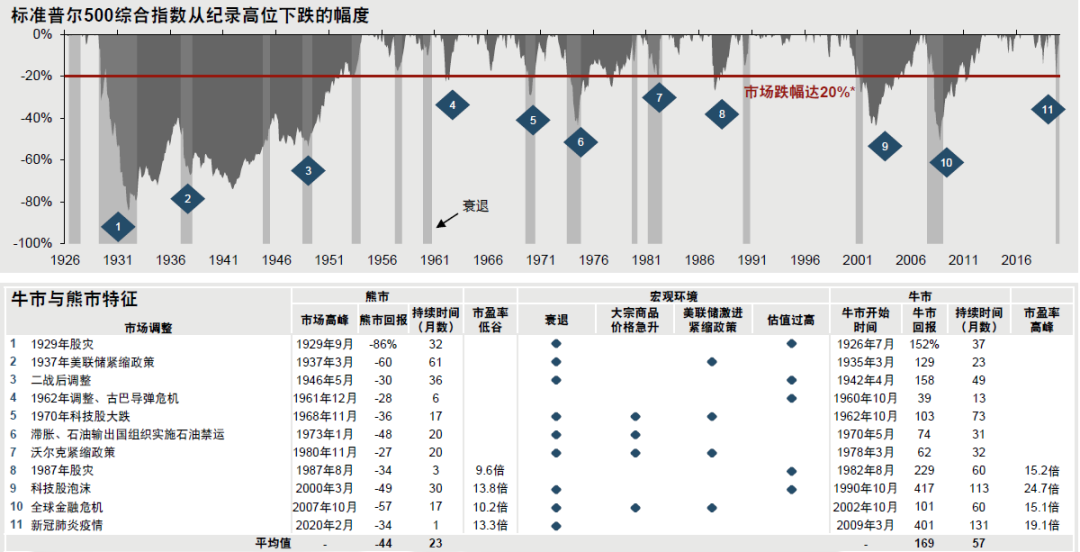

美股在过去近一百年的时间里,出现了多达11次回撤超20%的熊市,然而无一例外均收复失地、并在随后的牛市中给投资者带来丰厚的回报:

资料来源:FactSet,美国国家经济研究局,Robert Shiller,标准普尔,摩根资产管理。反映截至30/09/20最新数据。*熊市指市场按月较之前高位下跌达20%或以上。衰退期使用美国国家经济研究局的商业周期日期界定。大宗商品价格急升指油价大幅上升。估值过高期间指标准普尔500指数的动态市盈率倍数比长期平均值高约两个标准差的期间。美联储激进紧缩政策指美联储收紧货币政策的行动超出市场预期及/ 或幅度较大。所示市盈率高峰及低谷为未来12个月动态市盈率。

2、避免情绪偏见和择时,坚持长期投资

择时本身就是贪婪的一种体现,希望低点进、高点出。然而现实是,个人投资者往往在高点进、低点出。

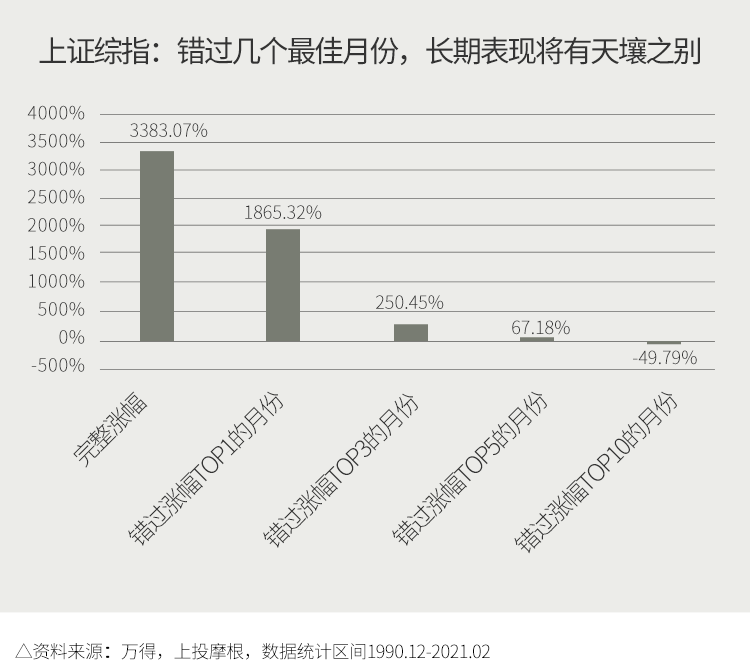

择时的风险还在于可能导致踏空,投资者一旦错过几个最佳的交易日或者月份,长期回报将差之千里。

3、善用股息与复利效应

善用复利效应,能显著影响投资者可获得的回报。假设投资者在1970年对MSCI世界指数投资100美元,通过分析后,我们会发现即使只着眼于价格回报,投资者截至2020年底的所得回报已增长至近2700美元;而若对收到的股息进行再投资,复利效应将显著增加回报,100美元的投资如今已增长至11600美元以上,回报相差近3.3倍。

资料来源:FactSet,MSCI,摩根资产管理,反映截至31/12/20的最新数据。*再投资于现金的回报基于美国3个月期国债(二级市场)的同月收益率计算。测算收益不等于实际收益,以上测算仅作示例,不作为收益保证或投资建议。

4、分散投资,多元配置

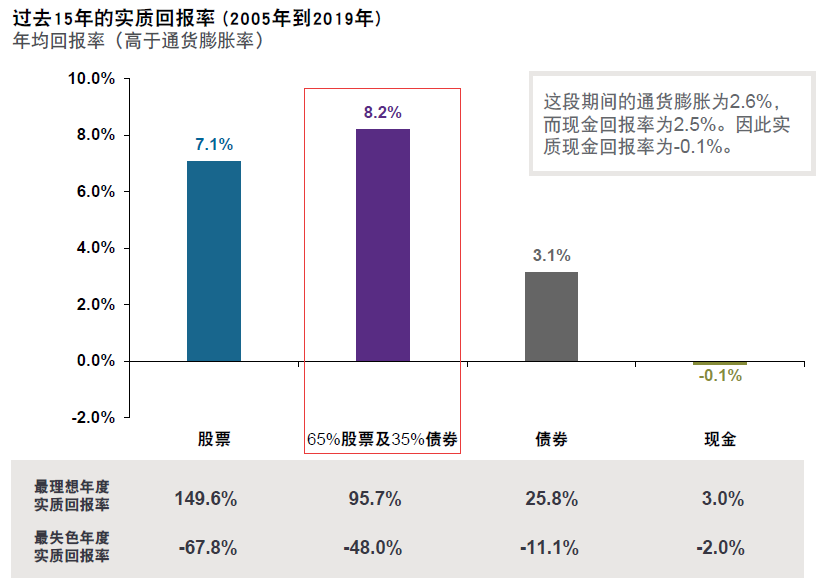

投资是一场长跑,在熊市跌的少,有时候远比牛市涨的多更加重要。把钱放在不同的“篮子”里,而不是把钱分几份放在“篮子”里,利用部分资产之间的负相关性,例如政府债券与股票,有助于构建一个更抗跌、更低波动和灵活的投资组合。

资料来源:摩根资产管理。股市以沪深300指数为准,债市以1/2摩根大通政府债券指数新兴市场多元分散中国总回报指数和1/2摩根大通企业新兴市场债券指数多元分散中国总回报指数为准,65%股票和35%债券组合包括上述股票和债券分配,现金为中国银行存款利率,通货膨胀为中国消费者物价总指数。以上数据为实际总回报率。在2005年到2019年期间,股票市场表现最好的一年是2007年而最差的一年是2008年, 65%股票和35%债券组合相对表现发生在2007年和2008年,债券相对表现发生在2009年和2008年,而现金相对表现则发生在2009年和2011年。所示回报为2005年到2019年的历年回报。货币单位为人民币。测算收益不等于实际收益,以上测算仅作示例,不作为收益保证或投资建议。

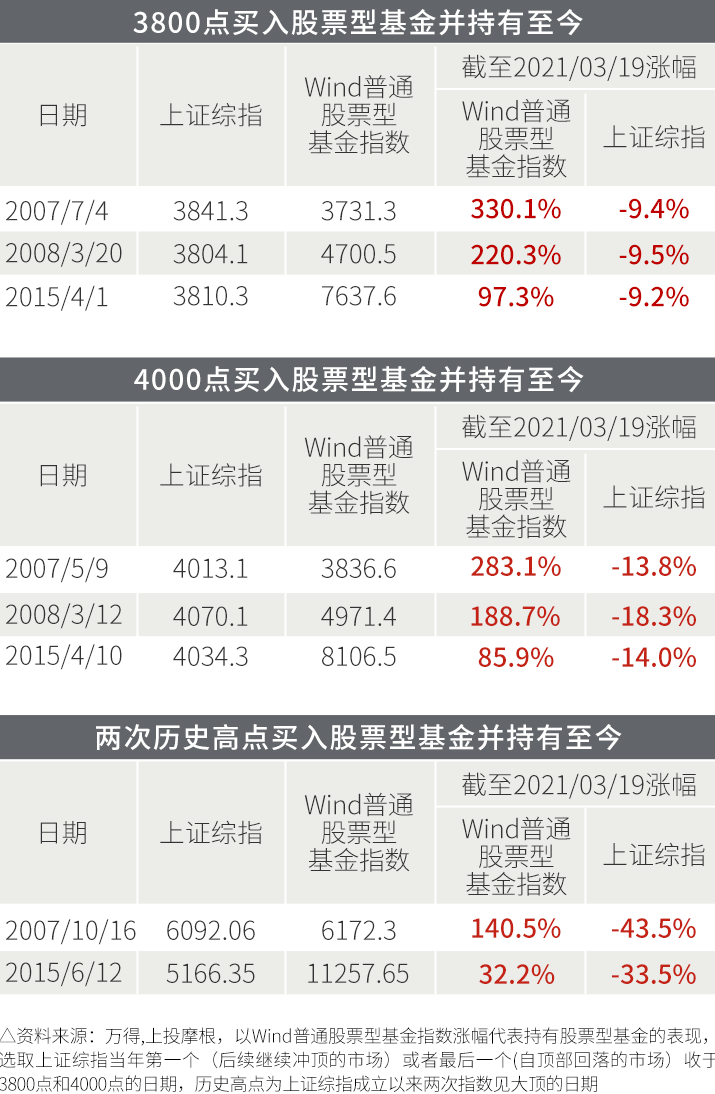

5、相信专业机构的力量

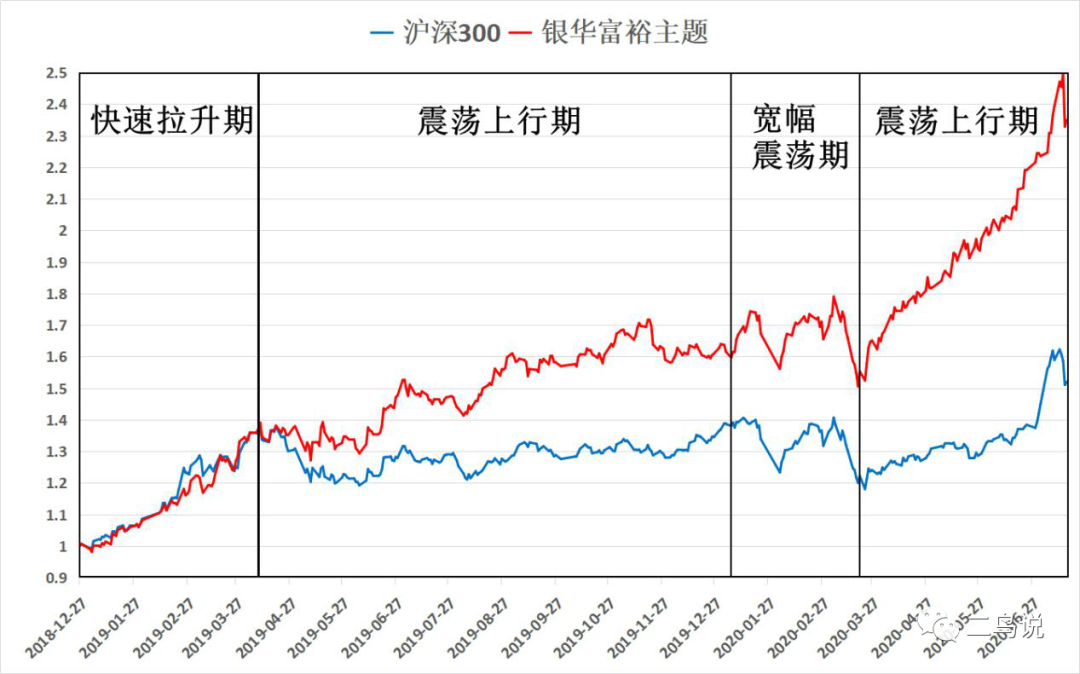

投资是一件专业性极高的事情,尤其是在外资涌入、机构定价权提升的大背景下。从历史上来看,哪怕是在3800点、4000点高位进场,公募基金为代表的专业机构至今仍为投资人带来了远超大盘的回报:

最后,我们想说投资是反人性的,恐慌时,多想一想长期,多想一想投资的本质。不要因为市场暂时的调整而忘记了投资核心资产的初心:与中国的优秀企业一起成长,共享中国长期发展的红利。

上投摩根热搜