距首家企业宣布冲击精选层后三个月时间,新三板拟精选层队伍正式突破100家。

精选层申报工作正在稳步推进,有分析认为,在后备军充足的情况下,这也意味着监管层开始接受精选层申请材料的时点越来越近。

而拟精选层队伍不断扩充之际,企业的质量、发行定价高低、估值等问题也随之受到市场关注。

拟精选层企业2018年平均净利润超5000万

据新三板资深研究人士彭海统计,截止2020年3月25日,新三板市场合计102家企业发布精选层动态公告。

随着“后备军”不断扩大,精选层标的池中企业的质量到底如何?

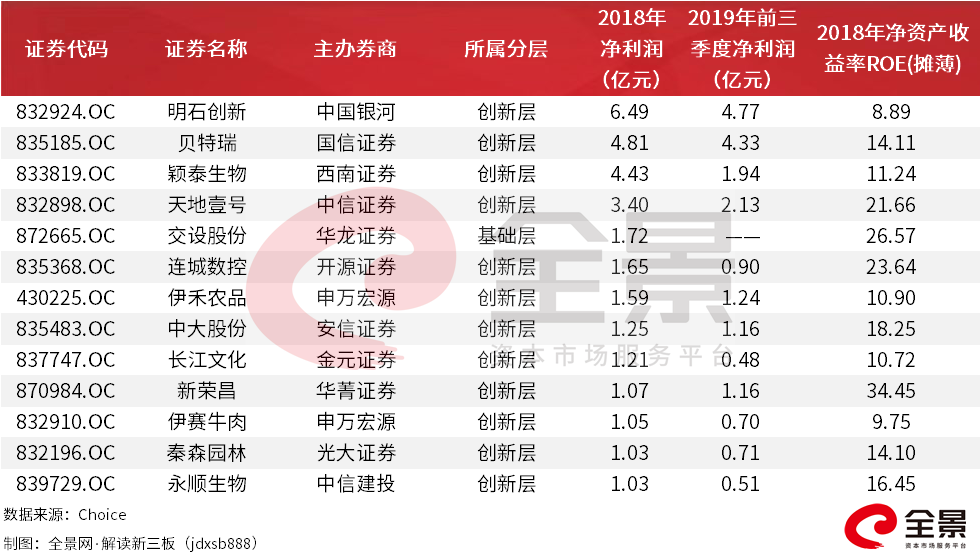

彭海透露:“从目前公告的拟精选层企业情况来看,2018年归母净利润平均超过5000万元,中位数超过3000万元,如果从创新层2019年三季度的数据来看,整体质量也比精选层的财务门槛高不少,不过也有小部分企业财务指标不符合标准。”

其中,10余家企业2018年的业绩规模突破1亿元。

以明石创新(832924)为例,其2018年全年实现归母净利润6.49亿元,2019年前三季度实现归母净利润4.77亿元。

明石创新主营医疗健康设备制造和环保准用设备制造业务,于2015年7月22日挂牌新三板。

3月24日,明石创新发布公告称,公司于2020年2月14日向中国证监会北京监管局报送了向不特定合格投资者公开发行股票并在全国股转系统精选层挂牌的辅导备案材料,辅导机构为中国银河证券。

此外,贝特瑞、颖泰生物、天地壹号等公司近几年业绩都较为突出。

警惕“蹭热点”公司

但100多家企业的质量存在较大分化。有分析人士认为,若对企业质量要求比较高,要求企业同时具备行业优质、业绩增速高、规模体量大等特点,则看好的企业仅有10家左右。

一位券商投行人士表示,“不排除有些企业盲目看好自家公司拔高业绩的情况,这百家企业质量有好有坏,有的本来就是新三板的标杆企业,比肩科创板或创业板企业,而有的则是勉强达标。”

荣正咨询董事长郑培敏向第一财经透露,据其估算,一百多家拟申报企业中,三分之一数量企业可能仍需规范公司治理、合规等指标。

郑培敏认为部分拟申报企业可能过不去“实质门槛”,这主要是指公司除了符合四项标准的财务+市值指标之外,持续经营能力、合规性等指标是否能符合精选层标准。

另一方面,监管层也在密切关注精选层概念相关公司的动态。

3月24日,新三板公司盛世光明(430267)发布公告称,与中国银河证券北京阜成路证券营业部签订战略合作协议,双方本着互利互惠、共同发展的原则,将建立长期的合作机制,加快推动进入精选层的步伐。

公告披露后,盛世光明的股价一度飙升17.50%。

3月25日,盛世光明收到全国股转公司的问询函,股转公司要求其说明是否已经实际开展精选层的筹备工作,已经实际开展的具体工作情况,如果还未开展的,需要说明董事会作出相关决议、申请辅导备案等关键环节的计划安排。

同时,其还被要求说明是否已经按照股转公司发布的相关通知,按照要求规划披露精选层相关情况。

此外,还真有企业开始“蹭热点”。另一家被股转问询的公司为东元环境,该公司不仅因“笔误”提到精选层还写到了挂牌企业品牌联盟,导致品牌联盟澄清未有精选层计划。

而在股转公司要求核查情况后,东元环境立即表示,计划变更的会计事务所是为公司2019年年报审计,而不是计划申报精选层。

发行底价与股价是否存在关联?

另一方面,本周拟精选层企业开始密集披露精选层挂牌方案、议案,据不完全统计,已有20余家企业发布议案。

值得注意的是,部分企业的发行底价远远低于股价。

据彭海统计,目前已发布议案公告的22家企业中15家披露发行底价,4家披露区间发行价。从发行底价与二级市场价格比较来看,除微创光电、球冠电缆发行底价高于目前二级市场收盘价外,其余公司发行价均低于目前二级市场交易价格,且相差幅度较大。

首家宣布冲刺精选层的企业奥迪威,目前动态市盈率已经达到了162倍。分析人士认为,这将在一定程序上对其公开发行造成困难。

而目前19家披露价格的企业,底价对应的发行前平均静态市盈率在16倍,发行后平均静态市盈率在19倍。

值得一提的是,“明星股”贝特瑞(835185)的发行底价远低于股价。据相关公告,贝特瑞拟发行底价为25元/股,贝特瑞60日收盘均价为42.24元/股。

此外,微创光电披露的拟发行底价或区间为16.67元/股,公司最新一轮定增价格为8.96元/股,而其60日均线收盘价为13.73元/股。三种价格都存在一定差异。

对此,彭海认为,“由于目前披露的是底价,预计未来成功进入精选层的企业最终发行价格会远高于目前的发行价。”

由于发行价格受到公司经营业务、发展潜力、行业特点和二级市场状态等多重因素影响。因此,也有不同的观点认为,新三板公司二级市场价格过高并不会对后期公开发行带来一定影响,发行底价与二级市场价格的关联度也不大。

申万宏源新三板研究负责人刘靖认为,“有些新三板公司做了些二级市场的市值管理,但后续公开发行,市场还是会理性报价的,低成交换手下的创新层二级的公允性不受机构认可。”

这也意味着,目前有些新三板公司的二级市场价格不一定能完全反映市场对该公司的定价。