一些企业为了成功上市,可能会采用一些非法手段对企业不满足上市要求之处进行掩饰修改,然而这不仅导致企业最终上市失败,还会损害企业的名誉。

2015年全年首发企业上会数量共有272家,其中通过的有251家,15家未通过,另有6家有其他情况,IPO通过率为92.28%。

而从2016年1月1日至2016年4月6日止,我国共有68家企业的IPO首发申请接受中国证监会发审委审核,其中65家获通过,两家未通过,1家取消审核,IPO通过率为95.59%。相比之下,2016年前三个月的过会率比2015年上涨了三个百分点。下面具体介绍企业需要警惕的IPO五大红线。

文末有赠书福利!欢迎参与~

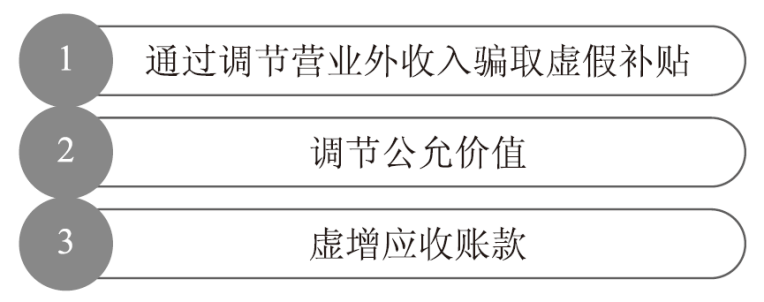

图1 粉饰财务报表的操作手法

图1 粉饰财务报表的操作手法拟上市公司需要避免上述三种操作,避免在后续审核过程中出现问题,损害企业的名誉。有些企业通过粉饰财务报表通过了中国证监会的首发审核。

然而,当中国证监会进行“财务打假”时,这些企业便站不住脚了。

一家拟上市公司或因粉饰财务报表,上市申请即将被否之前退出了IPO竞逐。它们说自己退出上市竞逐是因为常年来业绩持续下滑以及财务数据的重大变动。然而,若是在中国证监会宣布开展IPO再审企业财务报告专项检查工作的前一天退出,是不是太巧合了。

该企业在公告中特别突出“主动”“为了公司长远发展”等原因退出IPO,不过,更多业内人士认为该企业这么做可能是无奈之举。很多人的主要观点认为:“他们可能考虑到中国证监会针对IPO再审企业的财务打假可能会伤害到公司;另外,经历了长期的过而不发,公司在财务数据上可能真如公告所说存在很大的变动。”

对企业来说,上市是发展到一定规模水到渠成的事情。如果采取一些非法手段,即便通过了审核,可以上市,在后期发展过程中还会出现更多的问题。

信息披露不充分

IPO第二大红线是信息披露不充分。造成信息披露不充分的操作手法也有三种,内容如图2所示。

图2 信息披露不充分的操作手法

图2 信息披露不充分的操作手法上述三种操作都有可能导致上市被否,企业需要警惕。绿城水务2011年11月上市被否的原因就是夸大募投项目前景。

根据中国证监会的公示,绿城水务因“募投项目盈利能力存疑”而上市被否。绿城水务募投项目投资总额为10.33亿元,其中8.77亿元用于污水处理项目。然而,公司的污水处理收入是根据自来水用水量及物价部门核定的污水处理费单价确定的,因此,中国证监会认为该部分募投项目的达产不仅不能增加利润,而且有可能会造成收入下降。

2012年9月,绿城水务再次申请上市,再一次失败。2014年4月,绿城水务第三次申请上市,有了前两次的经验,绿城水务这一次成功了。绿城水务于2015年6月12日在上海证券交易所正式挂牌上市,首日开盘价为7.72元/股。

独立性存在疑问

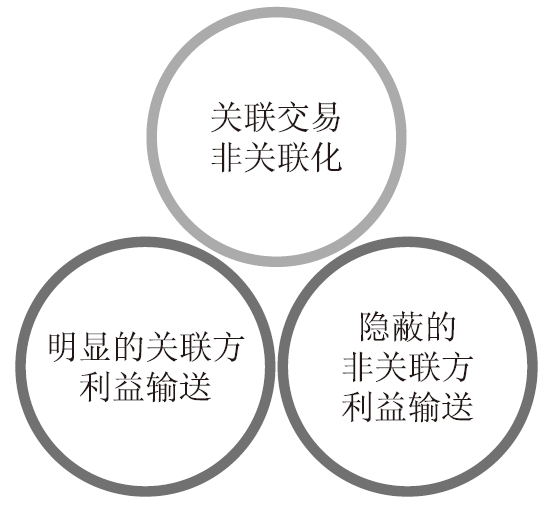

IPO第三大红线是独立性存在疑问。独立性存在疑问是指拟上市公司通过与关联公司进行关联交易,以不公允的价格买卖产品、调节收入或支出报表,故使得IPO出现独立性疑问的原因有三种,内容如图3所示。

第一种操作手法是关联交易非关联化。

关联交易非关联化是拟上市公司试图财务造假时首先想到的方法,这种方法比较隐蔽。

图3 IPO出现独立性疑问的原因

图3 IPO出现独立性疑问的原因具体来说,拟上市公司首先会把关联公司的股权转让给第三方,这样达到非关联化的表象。然后,拟上市公司会与转让后的公司展开隐蔽的大宗交易。

独立资深财务人员孙金山评论说:“通过关联交易非关联化的处理,既可以增加收入,也可以提高毛利率,还可以变相冲减费用,具体的操作方法可以有很多种,比如原关联企业向拟上市公司低价提供原材料,或高价购买产品,或对企业财务费用进行报销等。”

中国证监会在审核过程中,一般会关注企业交易的程序以及交易价格。如果交易价格与公允价格相差较多,中国证监会就会认定拟上市公司存在关联交易非关联化问题,然后否决其上市申请。

第二种操作手法是隐蔽的非关联方利益输送。

拟上市公司为了规避对重大关联交易进行详细披露的义务,可能会采取隐蔽的、灰色的非关联方交易方式以实现利润操纵。此类手法包括供应商减价供应、经销商加价拿货甚至囤货、员工减薪、股东通过非法业务为拟上市公司报销费用或虚增收入等。

在实际操作中,拟上市公司会向经销商、供应商或员工等关联利益方承诺,一旦企业成功上市就向他们进行利益补偿,因此双方往往可以达成一致从而进行隐蔽的利益输送。

对于此类操作手法,如果企业的进货或者销售价格不符合市场平均水平,中国证监会就会要求保荐机构以及企业做出核查和充分解释;如果企业存在明显的税务依赖问题,中国证监会也会拒绝其上市申请。

第三种操作手法是明显的关联方利益输送。

一些拟上市公司虽然知道利用关联交易进行利益输送以达到上市财务要求是无法通过中国证监会审查的,但是存在侥幸心理,使用这种操作手法。比如,拟上市公司多次与关联公司股东签订大额销售合同,多次向关联公司低价购买专利等。这是非常明显的关联方利益输送,最终会被中国证监会认定为“缺乏独立性且涉嫌不当的关联交易”。

虚假财务报表、瞒报内控事故

IPO第四大红线是虚假财务报表、瞒报内控事故。虚假财务报表、瞒报内控事故是指拟上市公司通过隐瞒内部控制混乱、管理问题以及安全事故等公司问题而获取上市资格。

一家拟上市公司因为无法向中国证监会证实自身对加盟店的管控能力,所以上市被否了。该公司在三年内的加盟店收入分别调减2亿多元,后来公司声称原因是部分加盟店没有使用公司品牌开展经营或者同时经营其他品牌导致的。

然而,中国证监会发审委认为,经历如此重大的调整,公司对加盟店管控制度的有效性无法证实,故否决了其上市申请。

另外,有的拟上市公司发生重大安全事故,导致数名员工死亡,却通过瞒报信息获得了上市资格。中国证监会据此认为这种公司不具备上市资格,上市失败是注定的。

设置关联交易、隐藏实际控制人

IPO第五大红线是设置关联交易、隐藏实际控制人。隐藏实际控制人指的是通过复杂的股权转让操作、分散的股权设置和极度分权的董事会,达到让外界看不清实际控制人的目的。

对于这一问题,中国证监会会重点审查拟上市公司的主体资格。如果发现拟上市公司隐藏实际控制人,中国证监会就会以主体资格不符合上市要求为由否决拟上市公司的上市申请。近年来,被否企业主体资格问题主要表现在四个方面,内容如图4所示。

除了上述四种表现,一些企业还因为股权结构复杂、分散让人看不清实际控制人,也导致了上市被否。有的公司在上市申请报告期内发生管理层变化,不仅多名董事被替换,还涉嫌隐藏实际控制人,只有几个持股超过10%的股东。可想而知,这样的公司最终上市被否。对拟上市公司来说,管理层必须有一定的连续性和稳定性。

★ 本文摘自《企业融资II:股权债权+并购重组+IPO上市》,有删减,作者:廖连中,清华大学出版社。

关于企业融资、IPO上市,你有哪些看法呢?欢迎留言分享。