来源:小5论基

今天,一年一度的晨星(中国)2021年度基金奖出炉,在参选的2786只公募基金中,仅有13只基金进入之前的提名名单,而最终则仅有5只基金最终获奖。

我相信大家对其中的两只偏股型基金可能会比较熟悉,但是其中的三只偏债型基金则相对“低调”,特别是其中的南方通利债券(000563)。

这里我觉得有必要先给大家普及下晨星对国内公募市场中债券基金的分类。

晨星将国内的债券基金分成4类:

虽然定义上略有区别,不过大家可以简单把上述的四类债券型基金从上到下分别对应为常规市场定义的二级债基、一级债基、纯债基金以及短债基金。

而这次南方通利获得的奖项正是其中的纯债型基金,就是那种既不能投股票,又不能投可转债,同时又不属于短债基金的纯债型基金。

我相信大家肯定都知道,晨星的奖项特别重磅,这是因为它一个大的品类只选一只基金,总共五个大的品类就只有五只基金,因此南方通利债券能从812只同类参选基金中脱颖而出,并荣膺晨星“2021年度纯债型基金奖”,这肯定是有其过人之处的。

所以今天,我就给大家来讲下南方通利债何以能获得这几乎是千里挑一的晨星奖。

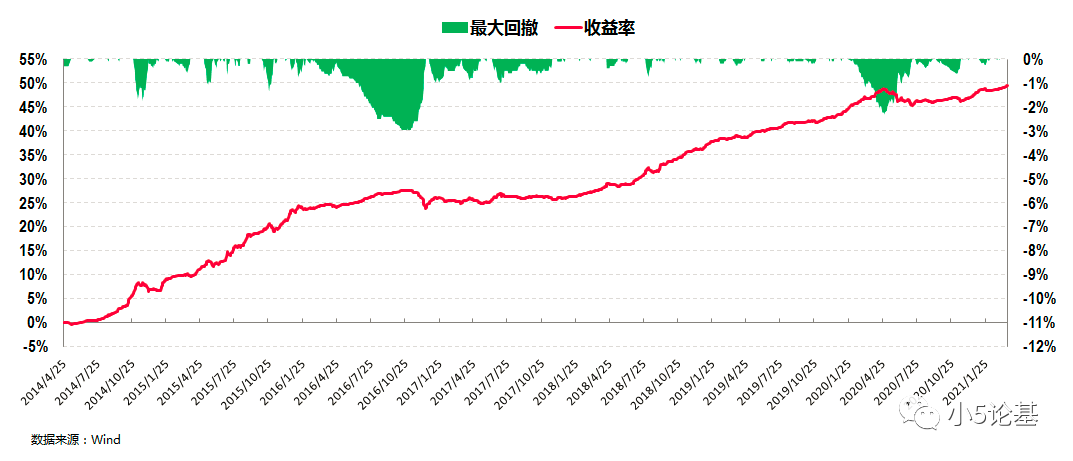

我们先来看个南方通利的收益回撤情况:

南方通利债成立于2014年4月25日,截至2021年3月26日已接近运作长达7年之久。

从收益率的角度来看,这只基金在上述接近7年的时段内的总收益率为49.53%,折合年化回报率为5.98%;

从回撤控制的角度来看,这只基金在这段时间内的最大回撤为-2.95%,这个最大回撤发生在2016年债市去杠杆时期,其余大部分时期的阶段最大回撤都在1%甚至0.5%以内。

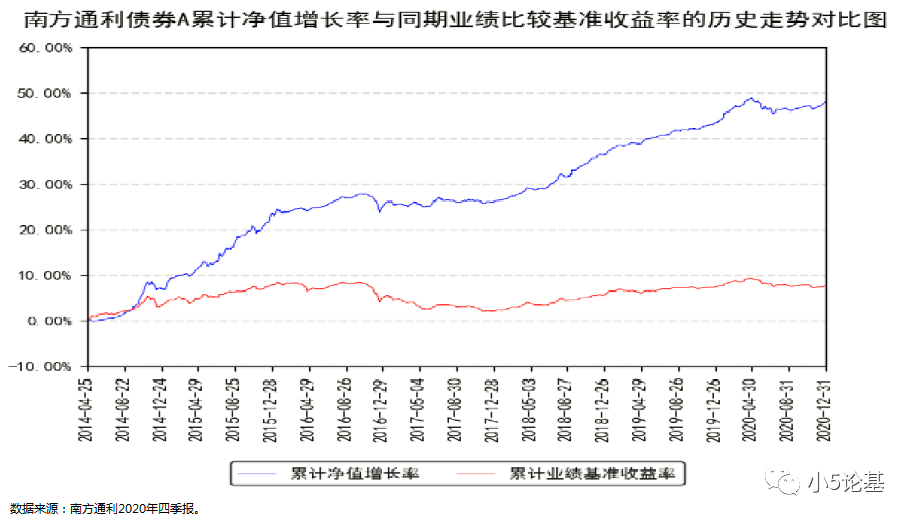

如果光看上述的收益率和回撤控制的话,我估计很多小伙伴都会比较无感,所以我再放个和业绩比较基准的图:

南方通利的业绩比较基准为中债信用债总指数,从上述的同期业绩比较图中可以看出,南方通利债的累计净值同期对同期的业绩比较基准收益率完全呈碾压之势。

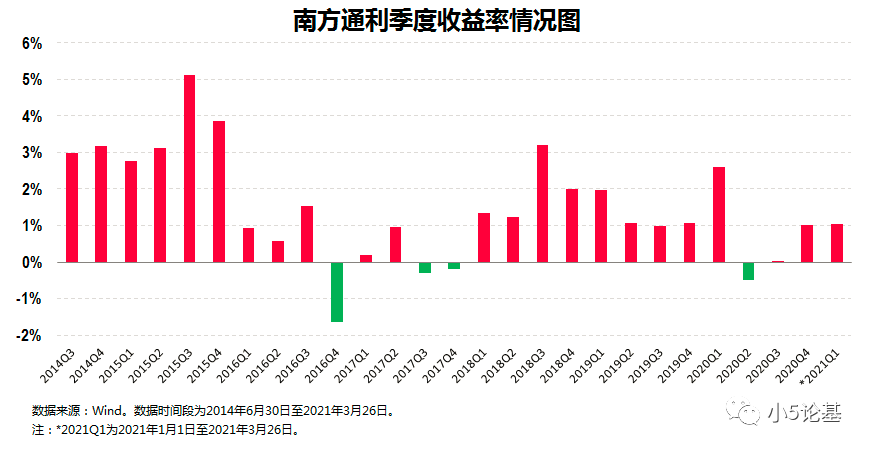

南方通利的业绩比较基准为中债信用债总指数,从上述的同期业绩比较图中可以看出,南方通利债的累计净值同期对同期的业绩比较基准收益率完全呈碾压之势。我们再来看个南方通利的季度收益率情况图:

在南方通利长达7年总共27个季度里面,取得正收益率的季度总共有23个,其平均季度正收益率大概在2%左右,最高季度正收益率超过5%;而取得负收益率的季度仅有4个,其中3个的季度负收益率都在0.5%以内,最低的一次季度负收益率就是上述讲到的2016年债市去杠杆时期的-1.62%。整体的季度收益率情况良好。

我们再来看下管理这只基金的基金经理。

从履历上来看,南方通利的现任基金经理何康,西南财经大学金融学硕士,曾先后就职于国海证券固定收益部、大成基金固定收益部、南方基金固定收益部、国海证券金融市场部,历任研究员、投资经理、基金经理、副总经理。2013年11月起开始担任公募基金经理,有十几年的证券从业经验和6年以上的公募基金管理经验。现任南方通利、南方稳利等基金的基金经理。

何康是南方通利的第一任基金经理,自2014年4月25日至2016年8月5日管理南方通利取得了26.56%的优秀业绩,2017年12月15日开始继续管理南方通利至今,并再次取得了18.59%的好业绩。

何康的投资理念是力争为客户提供长期稳健的投资收益。他认为债券投资的核心是“投资”二字,宏观、资金、政策、国际多方面因素都会有所影响,其中影响债券投资最重要的是货币政策,对货币政策的熟悉和把握对债券投资至关重要。

从应对信用债风险的角度,他主要通过两个方面进行风险控制:首先依托公司的信用分析团队,严格控制信用债的入库,这一点极大地降低了信用债的投资风险;其次,他丰富的个人过往从业经验也对债券选择有一定的帮助作用。

这里讲到了团队的作用,所以我们来看下基金公司团队的实力和作用。

话说这一点在实际投资中往往为很多人所忽视,但事实上这方面的“软实力”某种意义上来讲甚至比基金经理个人的“硬实力”来得更重要。

我们来简单看下。

南方基金作为“老十家”公募基金公司之一,风雨二十多年来始终保持着稳健的发展步伐,现已发展成为国内产品种类丰富、业务领域全面、经营业绩优秀、资产管理规模位居前列的几家基金管理公司之一,其委托资产的规模也一直居于行业前列。

经过多年来在固收领域的积淀,南方基金在债券基金产品的管理技术、系统建设、团队建设方面都日趋成熟。

南方基金于2002年发行第一只债券基金,2003年成为业内第一家成立专门固定收益部的基金管理公司。经过将近20年发展,如今的南方基金固收团队已发展成投资、研究、交易三大板块互相协同、互相制衡的集团军管理模式。

近年来,南方基金由草创期依托明星基金经理的“精英模式”,走上了专业化分工的道路,目前南方基金从事固收业务同事超100人,在投、研、交易三个板块既互相配合、互相支持,又是互相监控、互相制衡,从而更好地服务客户、控制风险、获取收益。

目前南方基金信用研究员团队聚集了一批背景和能力都十分优秀的成员,对市场上存续的公开债券做到了全覆盖,并形成了“初评-复评”的评级模式,建立了严密的内部信用评价和管理制度,在致力于获取债券市场长期收益的同时,严格控制信用风险。同时,评级体系随市场演进不断更新,研究的深度广度有足够的保证。

我想也正是因为有这方面的深厚底蕴和良好传承,才使得南方通利在期间出现基金经理变动的时候依然可以保持稳定的业绩,而这同样也是我们在选择一只基金时候需要考虑的一个重要维度。

优秀的业绩自然能得到市场的青睐,所以我们再来看下机构对南方通利的认可。

一般来说,看一只基金是否为机构所认可又可以分成两个方面。

第一方面是来自市场权威评级机构以及市场权威媒体的认可。

这个部分其实今天的文章本身就已经有所涉及,南方通利债券能荣膺晨星“2021年度纯债型基金奖”这种千里挑一的重磅奖项足以证明其实力。

除此之外,凭借着长期良好稳健的业绩表现,南方通利债券还获得了不少其他的重量级荣誉奖项:

2020年,荣获《中国证券报》2019年度“五年期开放式债券型持续优胜金牛基金奖”;

2016年,荣获《中国证券报》2015年度“一年期开放式债券型金牛基金”以及《证券时报》2015年度“一年普通债券型明星基金奖”。

另一方面则是来自机构投资者的认可。

比之第一方面的评级和颁奖,我个人会更加看重这个方面,因为这部分毕竟是需要机构投资者拿真金白银出来实际购买的。

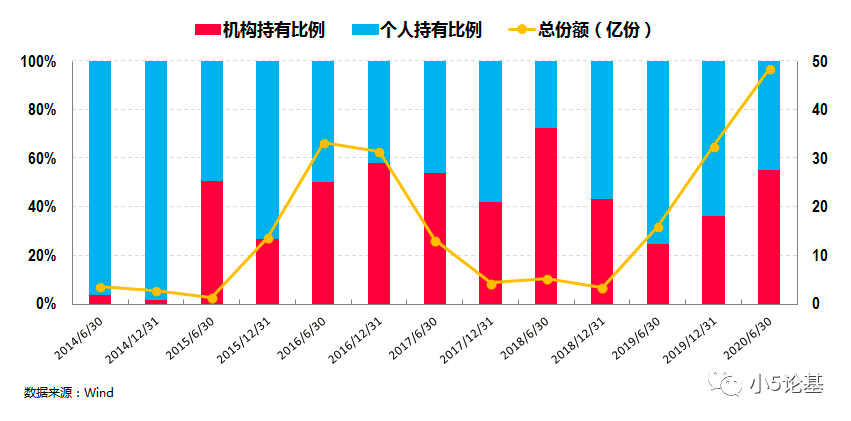

上图是南方通利债的投资人结构图。

从图中可以看出机构投资者份额占比平均保持在40%左右,最新一期的半年报(2020年半年报)显示,在其总份额大幅增加到48.46亿份的同时,其机构份额占比依然高达55.21%。由此足见机构投资者对这只基金的高度认可。

讲到这里就基本回答完了今天的问题。

不过我觉得这里可能还会涉及到一个问题,就是对于纯债型基金这类普通投资者并不是很熟悉的投资品类,其投资价值又在哪里呢?

限于篇幅,我这里就不展开大篇幅的讨论了,就和大家简单的谈一点纯债基的配置价值。

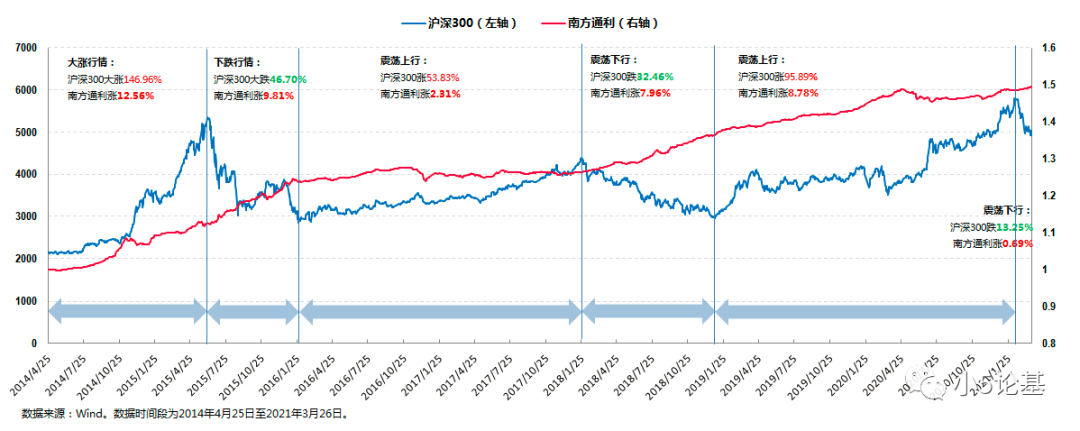

先来看个图:

上述对比图是我常用来描述主动偏股型基金在不同市场环境下(基于沪深300指数)的表现的。

不知道大家有没有发现,作为纯债型基金的南方通利,在不同的市场环境下,似乎都只有一个方向,那就是涨:虽然涨得慢,但是股市大涨我也涨,股市大跌我还涨。

南方通利所体现出来的这种特性在专业上叫做股债的不相关性,而这正是资产配置的最基本前提条件。

时至今日我想大家对股市的涨涨跌跌多半已经有所体会了,我相信也肯定有不少小伙伴并不怎么想要体会那种跌宕起伏的酸爽感觉——所谓“要想吃到肉,就要被挨打”。

那我能不能少吃点肉,然后被打的轻一点呢?

当然能。

这种方式就叫做股债配搭——一种最简单的资产配置方式。

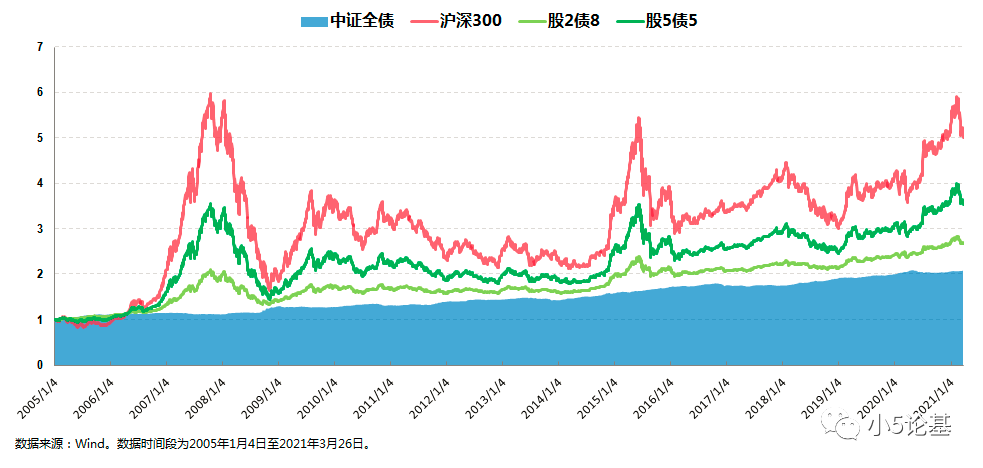

右上沪深300代表高风险高收益的权益类,左下中证全债代表低风险低收益的固收类,那么我们通过不同的股债配比(股2债8,股5债5),就可以得到介于两者之间的中(低)风险中(低)收益的组合。

上图则是另一个视角的股债配搭效果展示。

我想你们一定看出来了,纯债基的最大作用就是可以通过配置降低整个组合的波动,相应获得一个的合理的预期收益。

可以这么说,只要你想做投资,那么总有一款(股债)配搭适合你。

而南方通利作为优秀纯债型基金的价值就在于,它能提供一种和中证全债指数类似的低风险,但是长期又比中证全债指数的收益率更高的选项。

如果再配以一只和沪深300指数类似(甚至更低)的风险(这里指波动率,可以扩展到最大回撤等风险指标),同时长期还比沪深300指数的收益更高的优秀偏股型基金,我想你们肯定都知道我在说什么。

讲到这里我觉得我已经讲清楚了,还有不清楚的,或者想要更清楚的,我们留言见。