来源:万家基金微理财

近期,受到美债收益率快速上行、市场短期情绪等因素影响,A股呈现震荡走势,权益投资的难度开始增大,令不少投资者的心态颇为纠结。此外,低利率环境叠加“打破刚兑”,也驱动着各路资金寻找稳健收益型的替代产品。在此背景下,攻守兼备、稳中有进的“固收+”策略产品,成为颇受投资者关注的基金产品。

“全球投资之父”约翰•邓普顿曾说:“要将投资分散在不同的公司、行业及国家中,还要分散在股票及债券中,因为无论你多聪明,也不能预计或控制未来。”早在1991年,Brinson,Hood &Beebower测算1977年至1987年美国前82家退休基金投资获利因素时就发现,投资获利约91%归功于资产配置。可以说,“固收+”策略产品能够较好地获取长期收益,规避股市大幅震荡的风险,成为投资组合的“稳定器”。

目前“固收+”策略的主流做法是,通过多种投资方式,严格控制产品组合的波动,争取最大回报。策略核心是利用股、债等多资产多策略,通过大类资产配置、多元打新策略、精选个股/个券策略、仓位分类管理4条路径来实现。运用这种策略,基金经理可以采用比较灵活的资产配置方法,当股市风险收益比更高,则增加股票投资比例,分享股市上涨的收益;反之,当股市风险收益比较低,则减少股票比例,增加债券、货币等固定收益品种的比例,以规避股市下跌给投资组合带来的损失,实现长期稳健且超越固收产品的投资回报。

近段时间以来,随着股市持续震荡,投资者对于“固收+”策略产品越来越关注。

万家基金认为,A股本轮行情调整至今,后续向下空间已非常有限,不必过度恐慌。从2008年、2011年和2018年等历史经验来看,导致股票市场进入熊市的触发因素,都是经济衰退预期以及货币政策大幅紧缩。从目前情况来看,经济景气度变化不大,在全球经济复苏和国内疫情消费逐步恢复背景下,预计未来一段时间也不会有衰退压力。在基本面和货币政策变化不大情况下,指数继续下跌的空间有限。投资中需要重点关注公司盈利和估值的匹配性,追求风险收益比更好的板块,中期看好优质蓝筹和顺周期等板块。

债市方面,在中美利差相对较高的背景下,中国国债对美债收益率上行的反应会相对平稳;大宗商品近期的表现也预示着通胀预期边际放缓,会进一步缓和对国内债市的压力。现阶段经济基本面逐渐恢复,这在此前市场的预期之中,资金面因财政投放而整体宽松,债市的配置价值将逐渐显现。

整体来看,股市、债市在经历前期波动之后,向好的迹象逐渐明显,不过权益资产可能不会像去年那样强势,股债资产配置需要更加均衡。投资者不妨对此多一些耐心,以时间换空间,有望实现长期较好回报。

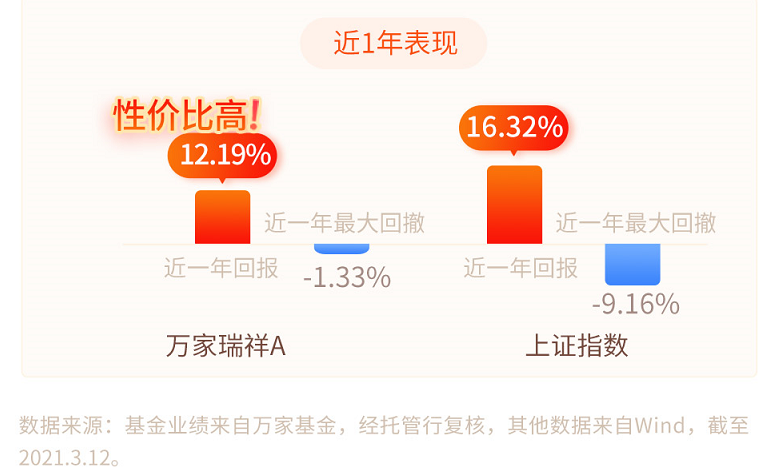

万家瑞祥按照“固收+”的策略运作,是一只追求绝对收益、控制净值回撤的产品,力争打造稳定的收益率曲线,为投资者创造稳健的投资回报。目前本基金坚持债券打底,精选优质个股,同时还积极参与股票打新增厚收益。今年以来,万家瑞祥从宏观基本面和流动性环境变化两个层面出发,在债券方面重点关注长久期利率债和高等级信用债,权益方面继续以安全边际为底线,精选宏观逻辑清晰、行业周期景气、估值合理的个股,力争为投资者创造较好收益。

未来一段时间,万家瑞祥将继续坚持稳健的投资风格,以绝对收益为核心目标,力争在控制净值波动的基础上获得风险调整后的超额回报。

声明及风险提示:基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金有风险,投资需谨慎。证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简易型的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获等效理财方式。

万家瑞祥成立于2016-11-17,A类2017-2020年净值增长率为8.39%,-2.42%,11.03%,12.80%;C类2017-2020年净值增长率为:8.16%,-2.60%,10.80%,12.57%。2017-2020年业绩比较基准收益率为10.30%,-9.32%,20.09%,15.25%。