基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:小5论基

之前有一期我专门给大家普及了混合型基金中的一类小而美的品种——平衡混合型基金:

说小,是因为平衡混合型基金不仅数量很少,而且总体规模也较小:全市场的平衡混合型基金总共也就50多只,总规模大概也就是1600多亿。

说美,则是因为这类基金在股债投资比例上较为均衡,具有“攻守兼备,均衡稳健”的特点:跌的时候回撤较小,涨的时候涨幅不少,投资体验明显更好,长期投资可以养老。

不过随着公募基金越来越被大众所关注,平衡混合型基金这个小而美的品类也逐渐吸引了一些“大玩家”的加入。

比如我今天要给大家介绍的这款来自南方基金的平衡混合型产品——南方均衡回报(A类011698)。

首先,这是一只新产品,看其业绩比较基准就是股债平衡的结构:沪深300指数收益率×40%+中证港股通综合指数(人民币)收益率×10%+上证国债指数收益率×50%。

其次,更具体而言,其股票投资比例占基金资产的比例范围为30%-60%(其中港股通股票投资比例不得超过股票资产的50%),这确实是一个比较标准的股债平衡型基金的股票占比。

不过讲到这里,大家是否会有个疑问:看名字这不就是一只“平平无奇”的新产品么,它怎么就“重磅”了?

请继续往下看。

我们先来认识一下这只基金的拟任基金经理——南方基金林乐峰。

林乐峰,两块中国数学奥林匹克金牌得主,北京大学数学与应用数学学士、概率统计学硕士(理学硕士),逻辑分析与数理思维强劲。2008年7月加入南方基金研究部,历任研究员、高级研究员,负责钢铁、机械制造、中小市值的行业研究。2016年开始担任公募基金经理,有13年的证券从业经验和5年的公募基金管理经验。

现任南方基金混合资产投资部董事,以及南方宝元,南方安康,南方安裕,南方转型和南方盛元等基金的基金经理。

作为团队的中流砥柱,林乐峰的投资风格稳健,擅长大类资产平衡配置,注重仓位调节。在权益投资上,他秉持价值投资,同时兼顾成长,长期深挖“长坡厚雪”行业,着重研究进入壁垒较高、格局相对稳定、长期持续稳定增长的行业。

他还善于在好赛道中选好公司,个股选择偏重质量,重仓股行业均衡,注重基本面驱动因素,回避题材股、炒作股、泡沫股、急涨急跌个股。注重风险把控,对波动率控制有较高要求。

讲到这里,我估计除了惊叹于2枚奥数金牌之外,不少细心的小伙伴可能已经明白了一大半,还没明白过来的小伙伴可以跟随我一起来看下他管理的南方宝元债(202101):

南方宝元债是一只二级债基,成立于2002年9月20日,林乐峰于2016年3月30日开始接手独立管理这只基金至今。

稍有点金融常识的小伙伴看成立时间就能知道,这是一只历史极其悠久的基金,南方宝元不仅是国内的第一只债券型基金,也是南方基金推出的第二支开放式基金。

除了历史悠久之外,南方宝元还是南方基金旗下的一只王牌债基,截至2021年3月31日,其成立以来的收益率高达608.08%(也叫做翻了7倍),这个收益率甚至远远跑赢纯权益的沪深300指数同期的收益率286.63%,更不要说那同期仅取得翻倍收益的上证综指了。

而林乐峰接手之后,更是把这只基金带上了一个新的高度:

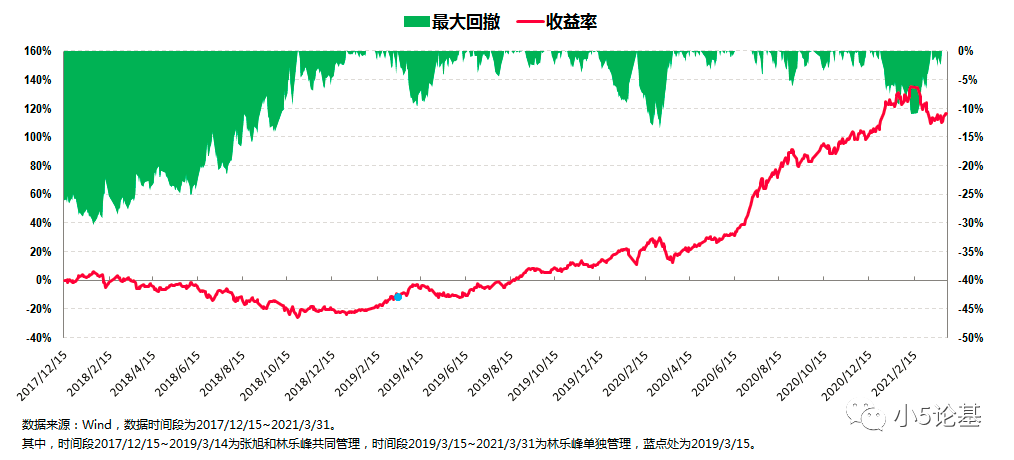

从收益率的角度来看,这只基金在林乐峰任职的5年期间(2016年3月30日至2021年3月31日,下同),其累计收益率为47.46%,折合年化收益率为8.06%;

从风险控制的角度来看,这只基金在林乐峰任职期间的最大回撤为-7.25%,这个最大回撤发生在2018年。

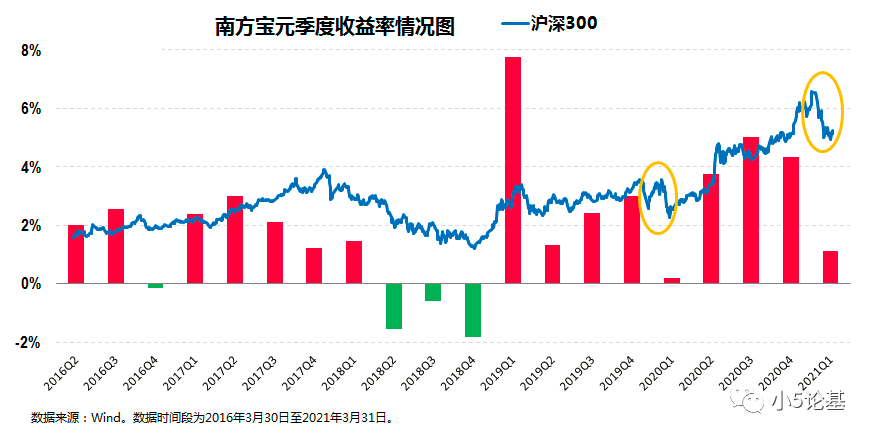

讲到收益和回撤,这里我可以再放个林乐峰管理南方宝元期间的季度收益率情况图给大家看看:

从图中可以看出,林乐峰管理南方宝元期间在大多数季度都取得了正收益率,其中最经典的莫过于两个金色圈所示的去年一季度和今年一季度,虽然期间市场都出现了较大幅度的下跌,但是南方宝元依然在整个季度顽强地取得了正收益率;

仅在几乎全年下跌的2018年这种较为极端的年份,南方宝元才出现了3期负的季度收益率,但是其整体的跌幅依然比较可控,比如2018年南方宝元最终的年度收益率“仅仅”只是-2.51%。

从基金规模的角度来看,林乐峰在他管理基金的5年时间内,把南方宝元从他接手时候的15亿左右(2016年一季报数据,15.24亿)翻十倍变成了接近150亿(2020年四季报数据,A类+C类合计147.9亿)。

因为业绩优异,这只基金在历史上曾经获奖无数,而林乐峰管理期间更是荣获了其中最具分量的2019年度“五年持续回报保守配置混合型明星基金奖”(2020年6月来自《证券时报》)。

这里我认为我们有必要再来相对深入地看下南方宝元的运作情况。

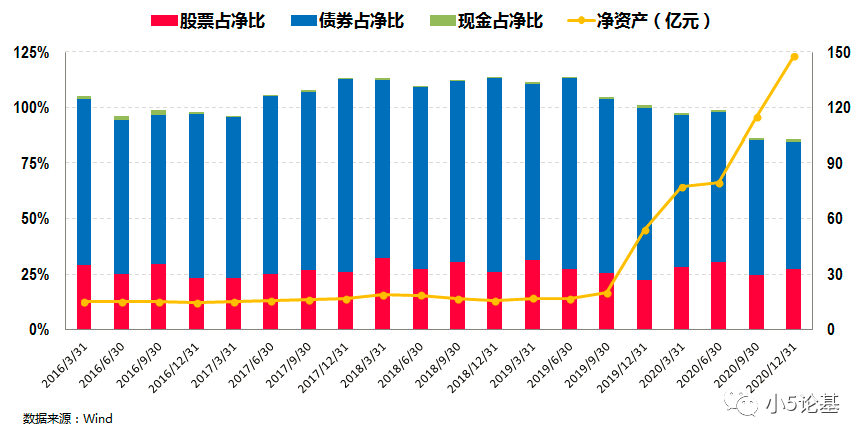

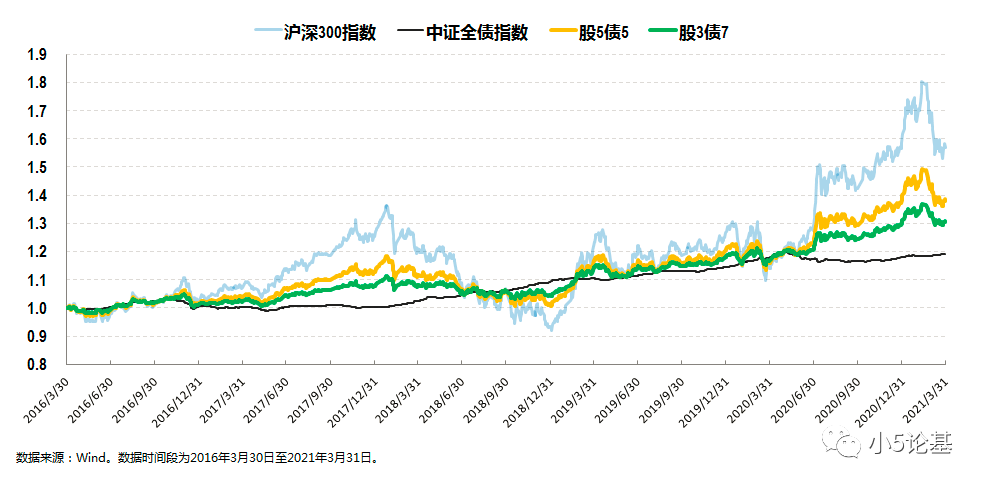

上图是林乐峰管理南方宝元债期间的资产配置情况图。

作为一只二级债基,南方宝元的基金合同规定其股票占比上限为35%,债券占比为45%-95%。从图中我们也可以大致看出南方宝元的股票占比平均大概在30%左右,而债券占比大概在70%以上,所以我们可以大致认为南方宝元债是一只股3债7的“固收+”类基金。

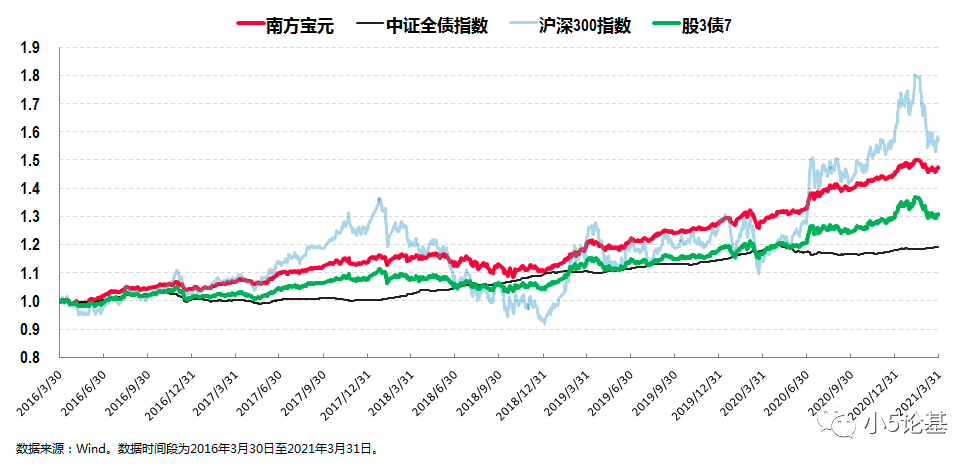

上图我简单用沪深300指数和中证全债指数做了个股3债7的拟合组合(绿色线所示),作为红色线所示的股3债7的南方宝元的一个对比:超额收益非常明显(请注意:南方宝元的实际业绩比较基准为“75%交易所国债指数 + 25%(上证A股指数+深证A股指数)”)。

所以虽然我首先要强调历史业绩不代表未来,但是我们依然可以利用拟合组合来大致体会不同股债组合的收益和波动情况:

上图中黄色线所示的股债平衡组合(股5债5)和绿色线所示的股3债7组合的区别大致就是股债平衡的南方均衡回报与股3债7的南方宝元的区别:波动会增大,但同时长期的预期收益率也会增大。

这里其实还有个很关键的问题,不同于股票占比较小的常规固收+产品,股债平衡类基金的股票占比相对会比较大,整体组合受股票部分的影响也会更大,甚至可以说股票部分的业绩基本决定了一只股债平衡基金的业绩,因此股债平衡产品的关键点往往在于基金经理的主动权益能力。

这一点我们在看市场上一些常规的股债平衡产品的时候就能体会到,几乎所有的股债平衡类基金的基金经理都是权益出身的,并且一般其权益能力都非常优秀。

所以这里不得不介绍一只叫做南方转型(001667)的基金:

南方转型是一只偏股混合型基金,成立于2016年8月17日,林乐峰于2017年12月15日开始参与管理这只基金,并于2019年3月15日开始独立管理这只基金至今。

从收益率的角度来看,这只基金在林乐峰任职的3年多时间内(2017年12月15日至2021年3月31日,下同),累计收益率为116.80%,折合年化收益率为26.40%;

从风险控制的角度来看,这只基金在林乐峰任职期间的最大回撤为-30.34%,这个最大回撤发生在他参与共同管理这只基金的2018年。

关于这只基金的业绩,我还可以补充一个细节。

我记得我在之前的《市场下跌了,要买什么样的基金》一文中提到一类在近两年涨得不错(2019年1月1日至2021年2月26日期间的年化收益超过40%),但是在春节回来这段下跌中又很扛跌的基金(2021年2月10日至2021年2月26日期间的跌幅不超跌幅不超过7.5%)。

当时限于篇幅无法一一列举所有的基金,但林乐峰管理的这只南方转型同样是这样的基金:

以当时的数据区间来看,区间1其年化收益率为61.26%,区间2其最大回撤则为-6.85%,妥妥的能涨又扛跌基金。

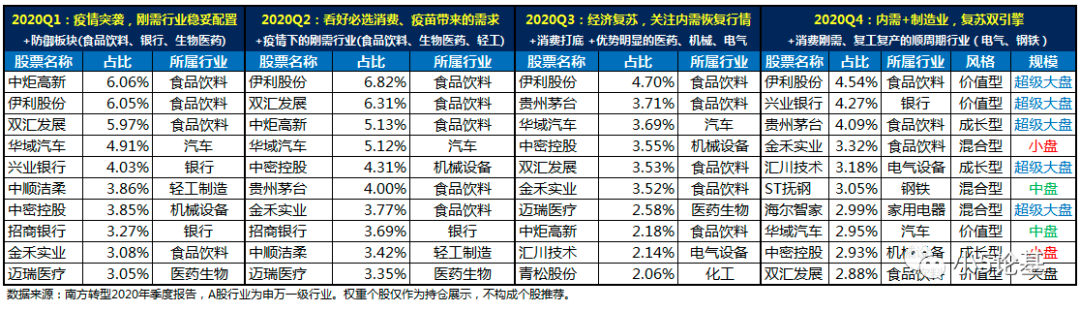

我们再来基于其持仓简单探究一下他的权益投资能力和特点。

基于上述的数据:

首先,我们可以看出他的投资风格以价值为主,同时兼顾成长,大中小盘均有涉及且以大盘为主。

其次,他在具体的投资中淡化择时,长期保持高仓位运作。在行业的配置方向上主要以消费升级,先进制造和顺周期等为主,行业相对分散,个股集中度相对适中。

第三,也是最关键的一点,他的投资风格非常稳定,投资中更关注长期价值,没有频繁的调整,也没有通过追热点和行业轮动等交易型方式获得的收益,整体组合以稳健增值为主。

这些优秀的投资特点再加上其背靠的南方基金权益研究部强大资源的支持,他的主动权益投资就更加如虎添翼了:

上图展示的是林乐峰管理的两只偏股主动型基金南方转型、南方盛元与沪深300指数的对比图。

我觉得这个图不用我多解释,就足以证明其优秀的主动权益能力了:

截至最新的2021年3月31日,这两只主动基金不仅在他管理期间都取得了翻倍的收益率,而且今年以来都取得了非常难得的正收益率(南方转型为2.34%,南方盛元为1.16%)。

综上,我认为南方基金林乐峰已经充分展示出其在主动权益和“固收+”这两方面上的优秀能力,而新出的这只股债均衡的产品南方均衡回报,无非就是在“固收+”与纯权益产品之间再为客户提供一种进可攻退可守的均衡之选。

我认为这毫无疑问是一只值得我们去重点关注的股债平衡基金。