基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:西部利得基金

西部利得基金研究部

虽有转弱信号,但季节性回暖可期

基本面影响加大,利率震荡偏弱

01

经济转弱信号的跟踪

基本面的一些拐点信号跟踪

我们秉持的原则是:上升周期和底部过程之中寻找利多细节,顶点和下降过程之中寻找利空细节。

1、周期角度:各周期拐点基本得到确立(趋势未变);

2、拐点信号跟踪:核心CPI依然保持偏弱的态势(总需求受损);

3、拐点信号跟踪:社零、限额等消费数据相对12月份有所回落,补偿性消费需求可能结束,或消费恢复可能不如市场预期(消费侧需求恢复程度存疑);

4、拐点信号跟踪:产业链结构分化加剧,需求上看工业强消费侧弱(预计PPI走强 幅度受限,终端需求走弱对制造业景气度的负面影响在下半年会体现);

5、拐点信号跟踪:M1进一步回落(实体动能继续衰减),融资增速3月即将回落;

6、信号跟踪:进出口偏强,贸易顺差巨大,但结汇正常,外占变化跟不上外储更弱于贸易顺差,当下需要担心人民币贬值带来的货币政策收紧问题;

7、资产配置拐点跟踪:核心贷款(资产:非金融机构及住户)增速和核心存款(负债:非金融机构及住户)增速差开始收缩,下一步是两者增速差何时转负或者企稳。

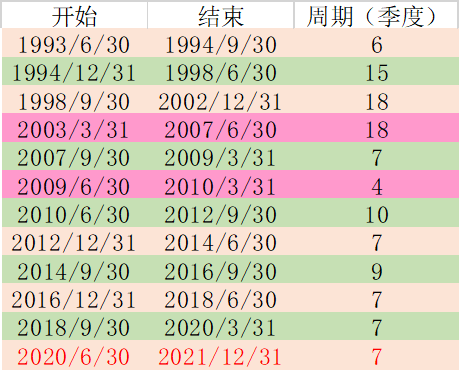

周期角度看,当前经济处于高位

经济周期:当前在震荡周期之中,当前2021Q1经济增速处于此轮经济周期的高点附近,2021Q4回落至6%或以下概率较大。因此维持当前经济周期持续至2021Q4的判断;此外,经济滞胀周期时间明显缩短(或不足1个季度),按照当前经济数据,下半年下行幅度可能会超市场预期。

值得注意的是,值得注意的是,目前总量指标中已经有部分指标开始出现了持续走弱态势,未来或影响下半年经济回落幅度。

注:红色字体是预测数值,仅供参考

02

1-2月经济数据的一些细节

基本面:延续了去年的结构分化

1-2月的经济数据表明去年以来经济结构的异常化并未减弱,反而继续加强。这意味着此轮经济周期下前期宽松托底政策并未真正起到效果,全社会投资-消费传导链条出现了问题,其中一个焦点即在疫情防控措施上。

伴随政策对旅游业限制的放松,未来相关消费可能将明显回暖,但此处仍需说清:

1、从核心CPI环比变化来看,疫情防控措施影响的确有,但内生性增长下滑也是不争的事实,未来消费即使回升,可能难回归到前期增速,甚至不排除增速中枢会进一步回落;

2、从居民还本付息压力来看,消费未来增速更可能进一步回落而不是回升;

3、疫情对消费的长期影响可能存在,并可能已经反映在了消费数据上。

具体来看:

1、投资方面表现相对较好,尤其是地产投资部分,地产投资部分中地产销售尤为亮眼,这直接带动了金融周期的上行。基建表现疲软,制造业投资增速和信贷增速并不匹配且偏弱;

2、消费表现一般,但伴随限制放开,消费在Q2可能会有超预期的表现;

3、工业增加值表现偏强,但上下游结构表现并不一致,这也是价格背离的原因。

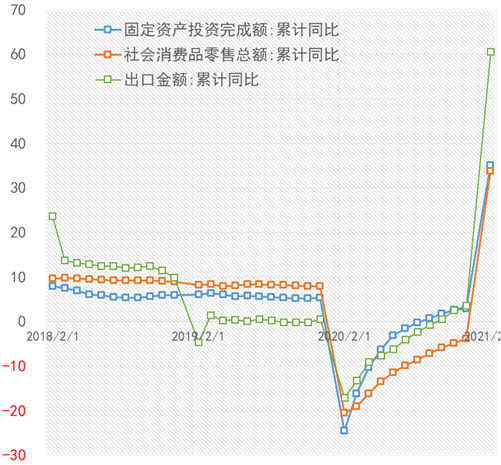

经济重要指标全景:投资出口强,消费弱

从从1-2月经济数据来看,很明显延续了去年经济复苏的结构趋势:即出口超预期强,投资偏强,消费偏弱。

按照2003年的经验来看,消费最迟也应该在2020Q4支撑起经济复苏,并带动经济恢复正常。目前看尚无迹象能够证明未来会如此。其中有一点情况值得关注,即3月初之前,整个疫情防控措施相比去年并没有明显放松,甚至有所加强,春节期间鼓励就地过年使得消费偏弱。

此外去年供给偏强这个趋势依然在维持。

就投资而言,内部结构上基建有所转弱,但地产投资仍然偏强,地产销售依然偏强,制造业并未明显回升,年化复合仅-3%,低于其他分项。

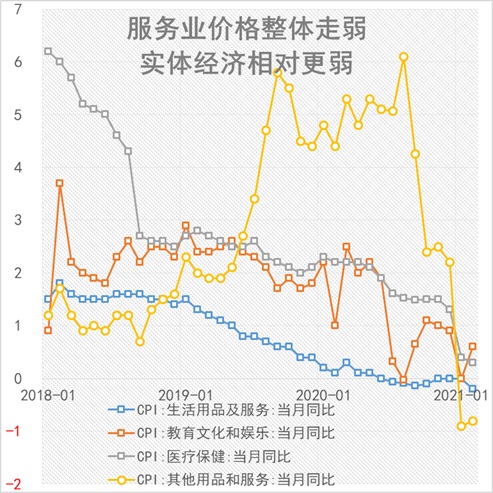

价格:产业链结构分化表现加剧(服务业疲弱)

CPI结构分化依然在继续:核心CPI继续偏弱,非食品和服务类CPI同时也偏弱,核心消费价格偏弱意味着需求偏弱,毫无改善迹象。由于疫情防控措施放松,未来3个月值得跟踪环比变化。

PPI结构同样呈现分化,PPI生产资料和PPIRM走势幅度接近,但是PPI生活资料却异常疲软,表现和核心CPI类似,这样的背离之前发生过,目前按照这个趋势看,PPI高点可能就在4%-5%之间。

iCPI的表现持续走弱,同时CPI服务业表现和社零非实物网上金额呈现较大偏离。总体上呈现出明显的结构化、背离的趋势。

价格上的背离从其他数据角度来验证,有2个大背离:

1、消费终端和生产端价格背离(CPI、RPI和PPI生活资料v PPI生产资料 PPIRM)

2、制造业和上中游供给背离(制造业工业增加值明显好于上中游工业增加值)

上述两点反映了:

1、终端需求不振,疫情影响滞后出现,且和金融危机明显不同;

2、产业链结构供需分化的,并且这样的趋势从去年持续到目前,显然此轮复苏只是宽松和托底政策下的结构性复苏。

工业:库存回落偏慢,景气度季节性回升

从库存和去掉价格影响的库存同比数据来看,实际库存累积量趋势性下行,但是回落速度仍然偏慢,目前仍然高于2018-2019年的高点。

而由于价格影响,整个名义库存增速连续4个月回升。

而景气度来看,3月EPMI和PMI均超市场预期,EPMI创出了此轮周期的高点,PMI则接近前高。我们预期4月制造业景气度仍能维持季节性景气,传统旺季仍然存在。

消费:前期分析基本符合,限制开放Q2或有表现

就目前看我们前期对于消费的判断基本正确。今年2月社零数据表现来看远未回到疫情前状态,距离疫情前趋势也有一段距离。

但目前形势发生了改变,前期疫情管控措施明显放松,例如“文化和旅游部表示对疫情低风险地区,对剧院等演出场所、上网服务场所、娱乐场所接待消费者人数比例不再做统一限制,由各省市根据当地疫情防控形势自行掌握”。

这就意味着今年清明、五一节假日消费将明显回暖,有可能明显好于春节期间。这就意味着消费整体表现将好于之前的预期,这有望支撑经济。

03

政策可能不会有大变化

货币政策角度来看,自今年2月起,货币政策已经发生了改变,央行每日均有公开市场操作,尽管规模不大,信号意义非常明显,此外央行在春节前后的操作显示出央行对于流动性的管控已经到了一个新的阶段,从目前公开的数据来看,短期流动性不必担心。

4月最重要的问题在于地方政府债券开始进入发行高峰期,那么对流动性市场的考验可能才开始。就目前的资金利率而言,央行需要适度扩大公开市场逆回购规模,但即使如此,按照央行前期态度而言,恐支持力度有限。

至于信贷政策,从目前的数据来看,信贷政策收紧是大概率的趋势,但收紧的力度可能也不会很大,政策层面仍然是相机抉择。

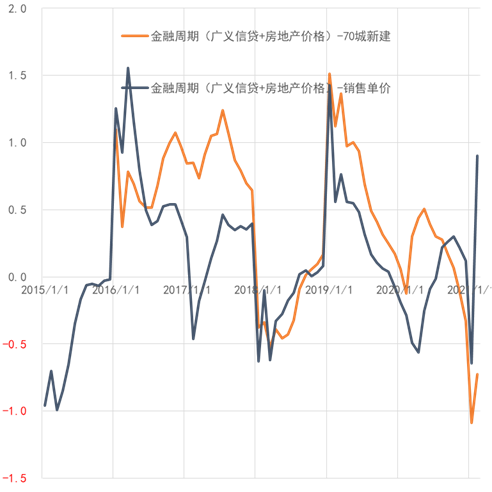

金融周期大幅向上

金融周期指数上看,按照销售单价来计算的金融周期迅速向上攀升,按照目前的地产销售情况来看,金融周期保持在近几年的高位概率较大。

这也就意味着在目前的金融周期环境下,央行货币政策、信贷政策只可能收紧而不是放松,尽管这不意味着资金市场价格抬升,但更不意味着会有宽松的态势,信贷政策上虽然观望为主,但易紧难松。

M1回落:实体经济动能如期转弱

前期判断:“从1月的数据来看,2月的M1回落幅度可能达到2-2.3万亿之间,不排除可能会超过2.3万亿的幅度,按照2.3万亿来计算,那么2月M1的同比增速可能回落至9%附近,即使按照2万亿来计算,那么同比增速也回落至9.5%附近”。

目前看2月M1单月回落幅度明显偏大,高于近几年的均值,这也使得M1的回落幅度明显加快,跌至7.4%,至去年8月份水平之下。

M1的如期下行意味着实体经济动能如期转弱,未来需要关注回落的幅度和节奏。

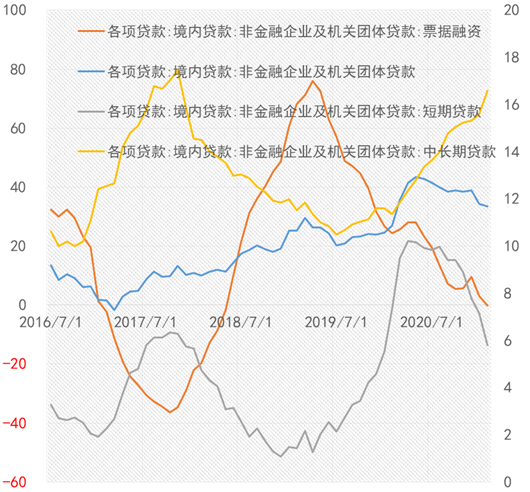

社融趋弱,信贷偏强

从社融角度看,未来表外和政府类债券可能是负贡献为主,总体社融走弱概率较大。

但是就企业部门信贷而言,我们看到一个特殊的现象,即短期贷款和中长期贷款出现增速上明显的背离。从2016年以来的情况来看,短期贷款和中长期贷款增速基本保持同样的方向,但自去年5月之后出现明显的背离,同时票据融资也持续下行。这可能和利率偏低所致,后续还要再观察。

但居民部门的融资需求偏强,未来或能支撑信贷。

04

利率震荡偏弱

基本面目前有季节性回暖的趋势,叠加高基数影响,基本面数据或明显好转。

前期流动性普遍宽松,2-3月的资金市场逐步回归到正常偏低的区间,即今年1月初的位置,这也就意味着未来流动性继续保持如此宽松的可能性不大,结合政府类债券供给放量,央行可能不会全程对冲,以目前较低的资金价格,央行没有这个动力在供给上升的过程中维持如此低的利率水平。

这也就意味着4-5月可能很难看到如此低的资金利率,流动性预期可能发生改变,尽管在这个过程之中央行不会改变货币政策。

因此总体上,Q2开始,经济周期对利率而言已经到了最不利的环境,同时债券供给放量后,流动性预期可能发生改变,总体利率或震荡走弱。

风险点

相关经济数据超预期走弱

政策超预期偏紧

疫情反复

基金代码