来源:二师父定投

果然,在央妈定向降准、国外资本市场大幅反弹情绪面改善等多重利好的助推下,A股今日成功反弹突破2800点。

很多人喜大普奔,准备趁势加仓。

这种时候要有清醒的头脑,严格执行自己的投资纪律。

在定投的历史长河中,大部分人能在短期反弹中赢得小钱,却很少能成功捕捉一个完整的微笑曲线。

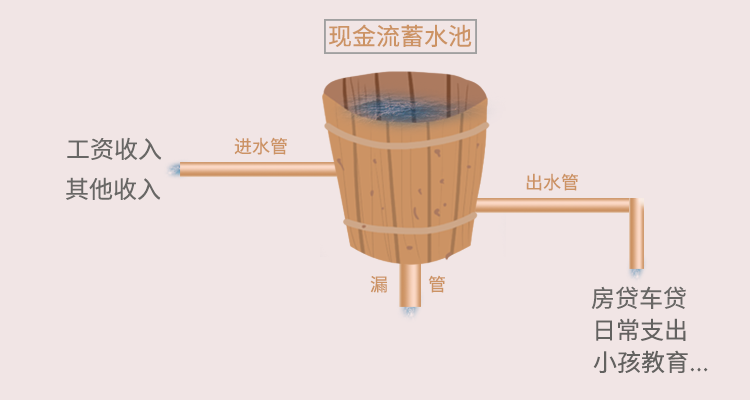

1、被现金流支配的定投

先讲一个赚钱的策略:

你和上帝玩一个游戏,你押注,如果你赢了,上帝给你相应的筹码,你输了,你给上帝相应的筹码,不过你赢的概率只有0.01%,你能通过怎样的策略保证一定赚钱?

很简单,只要你每一次押注都比上次多一倍,赢一次就可以。

比如

第一次押注x 输了亏x

第二次押注2x 输了,加上第一次亏3x

第三次押注4x 如果赢了,4x-3x=x

以此类推,按照这种策略保证能赚到x

因此,如果我们x是100万,不管我们赢得概率多小,那我们能都保证可以挣100万。你知道A股是七亏二平一赚,赢的概率10%,比上面0.01%大多了,所以你绝对能挣钱,而且是100万!

听起来是不是很兴奋?其实你一点都不兴奋,你甚至觉得上面的策略非常不合理,因为没人可以连续不断的拿出x,2x,4x,....为什么呢?这就是现金流的压力。

就拿10-14年下的长熊举例,就发生在上一个牛熊周期,漫无天日,长达5年。

暂不说持续的冷淡行情下,在心理上就足够让所有的“心急”投资者精神破产。

就是你手中的资金,恐怕也很难支撑走完一个完整微笑曲线,这就是现金流破产。

所以说,定投除了择时何时买入卖出,还有一个重要的问题需要考虑,那就是资金量的充足和连续性。只有保证连续不断且充足的资金,定投才有可能挣钱。

解决这个问题,一方面要靠工资等收入提高增量资金(未来的钱);另一方面就要设法减少资金有大的损耗(现在的钱)。

否则现金流弹药不足,就很可能倒在大涨前夕。

2、定投5年,亏掉了全部收益

有位朋友从14年开始定投,前前后后加仓近25万。他很自律,每周都会灵活调整仓位,5年的坚持做到了年化15%的收益,经常见面显摆。

春节前熬夜赶项目时突发心肌梗塞,摔倒在地,幸好被妻子及时发现,送进了ICU,住院两个月花掉了50多万。

出院后,他说了一句话:辛苦5年基金赚的钱抵不过医院走一趟。

简单计算一下这笔帐:

假定25万一开始就全部抄底买入,以年化收益15%,不割肉持续复利5年。

最终收益为50.3-25万=25.3万(已经是很理想的状态)

可以直观看出,5年内任何时间生一场这样的大病,基金收益都为负数。即使持续复利到第5年,本金加收益也才勉强抵上医疗开销。

管理学上有一著名的木桶原理:木桶盛水的多少,由短板决定。

很多朋友平常投资搞得风生水起,却忽视了自身潜在的风险短板,一旦风险暴露出来,再多的财富也会毁于一旦。

毕竟一场大病花费动辄几十万甚至上百万,现金流不足摆在面前只有两条路:

要么依靠亲友或发起众筹消耗大家的爱心。

要么就是卖了房子、抛售基金等资产去凑钱。

大部分人并非天生富贵人家,可支配的资金本就很有限。在财富积累的黄金时期没有做好风控,等到人至中年,身体状况、职场前景都走了下坡路,跌倒了就很难再次翻身。

一直认为最好的投资不是险中求胜,而是懂得攻守兼备,确保任何时间节点都能打又能抗。

因此今天再一次很认真的劝大家:一定要做好托底的最基础保障,避免现金流变为负数。

说到保险,有些人嘴上可能会“呵呵”,心里甚至会“呵呵呵呵”,其实我们对于一些事物的“偏见”源于我们对其了解的不够全面。

站在投资人的角度,用投资的眼光看待保险这件事就通透很多。

保险能帮助你盯住财富积累的中短期,在财富积累最难,风险短板最明显的阶段不至于因为疾病、意外等不可控因素,导致负债累累。而投资负责盯住长线,在后期从保险手中接过棒子,帮你顺利走完余生。

把保险和投资两者结合起来,才是覆盖全生命周期的正确资产配置思路。

3、可惜,你仍未正确认识保险

一直以来不少投资者就按照自己的理解去挑热门的产品,结果理解得不够,认为买保险就是买产品,往往买了一堆与家庭实际状况不匹配、没用的保险。

我们知道,每个家庭在管理资产时都要理清三张表:

资产负债表——体现家庭资产的实力,利润表——体现家庭赚钱的能力,现金流量表——体现家庭的抗风险力。

这三张表,放在每一个家庭,状况都是千差万别的。

比如A家庭,年收入50万,有负债,偏好激进型理财;B家庭年收入10万,无负债,偏好稳健型理财,

两个家庭的保费支出占比,保障额度,配置思路就不可能一样。如果不了解这些就买保险,往往是钱花了一堆,最后风险也没挡住。出事理赔时才后悔的案例,我见过的也不止一个两个了。

我一直比较信任的是水星保(原慧眼看保,金斧子集团旗下),今天再次推荐给大家,他们不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案,比传统机构节约30%-50%费用。

他们提供的保障方案定制,颠覆了很多人对买保险的认知:买保险不是简单买产品,而是买配置。

就像生病了要先找医生诊断,才能根据诊断结果开药。

他们根据每个人、每个家庭的财务情况、保障需求,个性化定制保障方案,真正做到“量体裁衣”。

体验过程中通过简单的四步,就可以科学计算出家庭所需保额:

①对于没有保险的朋友,可以根据计算的保额来匹配家庭风险缺口,能清楚知道应该买什么险种,买多少额度才能解决家庭的问题,以及花多少钱才合理。

②已经买了保险的,规划师也会将已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

(这是水星保规划师给我定制的规划方案)

由于上次发文突破了名额限制,为了普惠更多朋友,跟水星保沟通了几次,给大家多要了50个名额。

所以!这次决定一次免费赠送100个价值699元的保障规划服务,给大家体验。

前不久,我把医保、商保都重新整理了一遍,做了补充。同时也建议各位粉丝把医保、商保都配齐全。

面对高度不确定的投资世界,和我一起安顿好大后方,再重新出发吧。

限时100个福利,报名方式如下:

二师父定投专属福利

①

关注公号:水星保

②

发送暗号

“二师父+你的手机号码”