文丨王超

来源丨投中研究院

一、中国企业IPO分市场分析

2020年Q1,共计有93家中国企业在A股、港股以及美股成功IPO,募资总额954亿元;IPO募资规模TOP5企业依次为京沪高铁、石头科技、华润微、公牛集团、东岳硅材;IPO集中行业为制造业;IPO集中地域为广东、北京、浙江。(见图表1)

图表 1 2020年Q1IPO概览

2020年Q1,全球市场IPO同比上升环比下降,科创助力A股IPO较同期大幅上涨,港股市场IPO缩水明显且内地中企IPO占主导地位,美股市场IPO小幅回落。

(一)全球市场IPO同比上升环比下降

2020年Q1,共计 93家 中国企业在A股、港股以及美股成功IPO,同比上升36.76%,环比下降34.97%,募资总额 953.50 亿元,同比上升1.18倍,环比下降 62.13%;受新型冠状病毒肺炎病毒疫情全球蔓延的影响,近期全球资本市场震荡明显,部分企业IPO进程有所延缓。(见图表2)

1.A股市场

沪深两市IPO数量规模双夺冠,IPO数量全球占比55%,IPO规模占比82% ,科创板继续扮演重要角色。

2.港股市场

中国企业香港IPO集中在1月和3月,IPO规模缩水明显,内地中企IPO规模占比约九成。

3.美股市场

本季度共有10家中国企业赴美挂牌上市,且主要集中于纳斯达克交易所,IPO数量规模均小幅回落。

图表 2 2018年Q1-2020年3月Q1全球市场中企IPO规模及数量

(二)科创助力A股IPO较同期大幅上涨

2020年Q1,共计51家中国企业在沪深两市IPO,同比上升64.52%,环比下降31.08%;IPO募资金额共计780.60亿元,同比上升2.06倍,环比下降28.28%。自2019年Q3科创板开市以来,A股市场的IPO数量及规模均有了显著提升,本季度科创板继续扮演重要角色,共计24家科创板上市企业,占本季度A股IPO数量的47%,募资金额288.84亿元,占本季度A股IPO募资规模的37%。(见图表3)

截至3月31日,中国证券监督管理委员会审核通过科创板IPO注册100家,中止审核(财报更新)25家(自2月3日起,科创板首次公开上市审核、上市公司重大资产重组审核及其他相关审核中发行人回复时限等规则规定的审核时限,以及发行人更新财务报告的时限,予以中止计算;具体恢复计算时间将根据疫情防控情况另行通知。),终止审核2家,科创板上市企业数量已累计达到94家。

图表 3 2018年Q1-2020年Q1 A股市场中企IPO规模及数量

(三)A股市场IPO表现较为稳定

2020年3月,共计13家中国企业在沪深两市IPO,环比下降40.91%,募资规模共计99.61亿元,环比下降62.12%,IPO数量及规模均处于本季度最低水平;得益于大额募资项目京沪高铁的助力,1月IPO募资规模最大;2月IPO数量最多,但其募资规模较1月有所减少。综合来看,虽然新型冠状病毒肺炎病毒疫情对全球资本市场产生一定影响,但本季度A股市场表现较为稳定,新证券法的推出以及以注册制为主线的创业板改革的有序推进,对内地企业IPO的整体表现均呈现利好。(见图表4)

图表 4 2019年3月-2020年3月A股市场中企IPO规模及数量

(四)中企A股市场IPO募资TOP5

2020年Q1,A股市场IPO募资规模的前五位行业分布较为分散,与去年相比,今年的金融行业的优势并未显现;本季度有四家企业IPO规模超过30亿元,相较之下,2019年Q1A股IPO募资规模前五位均在30亿元以下,整体来看,本季度IPO募资TOP5合计募资规模较去年上涨3.58倍,同时,排在首位的京沪高铁募资规模也远超于去年的青农商行。(表格1)

表格 1 2019年Q1及2020年Q1 中企A股市场募资TOP5

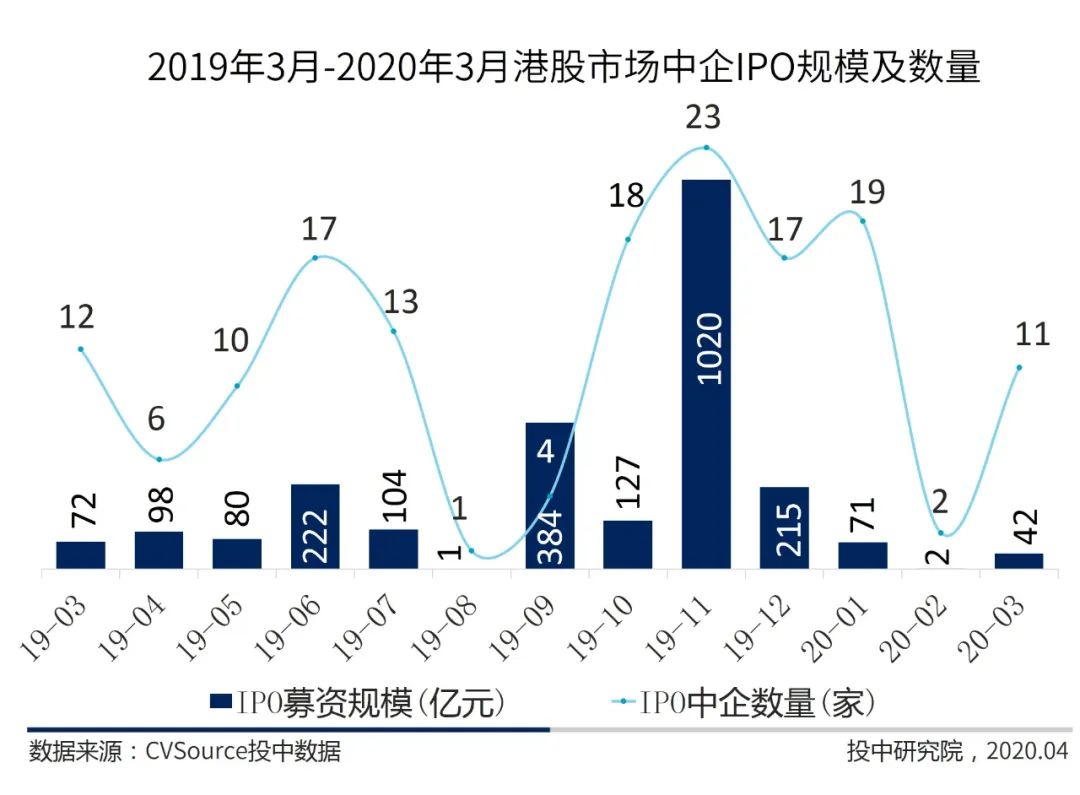

(五)港股市场IPO规模缩水明显

2020年Q1,共有32家中国企业在香港IPO,同比上升6.67%,环比下降44.83%;募资金额共计115.08亿元,同比下降 27.67% ,环比下降 91.56% 。港股市场IPO大幅降温,一季度中企港股IPO数量规模集中在1月和3月,受新型冠状病毒肺炎病毒疫情的影响,2月仅有2家中企(香港、澳门各一家)在港交所上市,内地中企均选择推迟上市进程。(见图表5、图表6)

图表 5 2018年Q1-2020年Q1 港股市场中企IPO规模及数量

图表 6 2019年3月-2020年3月港股市场中企IPO规模及数量

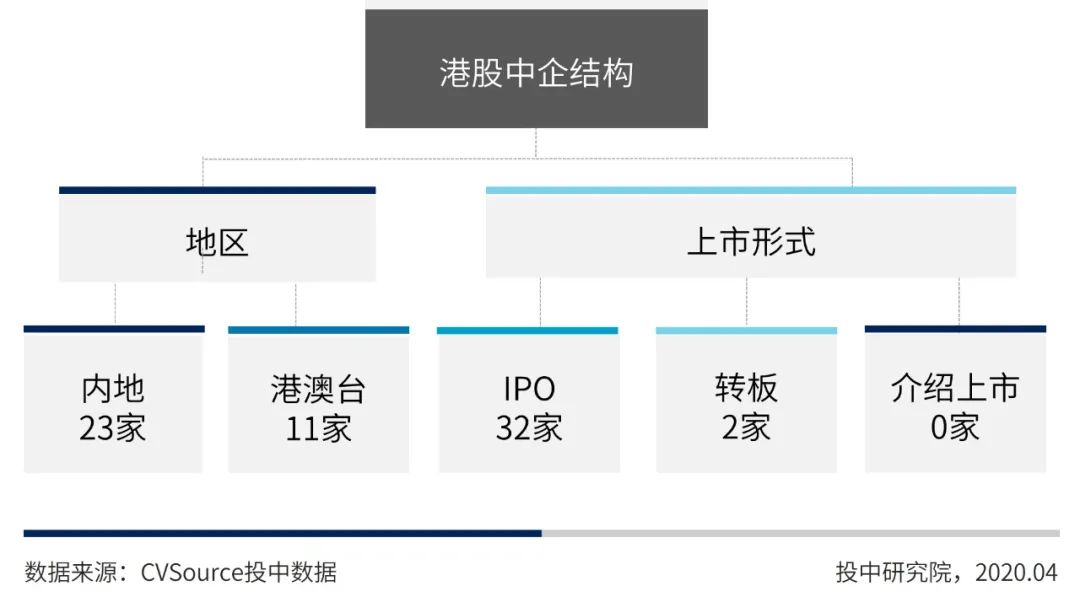

(六)港股IPO项目绝大部分为内地企业

2020年Q1,港股共计发生34起中企上市案例,其中2起为转板案例,其它32起全部为IPO案例。按照IPO募资规模统计,内地中企IPO占主导地位,23家内地中企占港股市场全部IPO募资规模的90%。(见图表7、图表8)

图表7 2019年Q1港股中企IPO规模结构

图表8 2019年Q1港股中企IPO结构

(七)中企港股市场IPO募资TOP5

2020年Q1,港股市场IPO募资规模的前五位行业分布分散,除了与去年一致的医疗健康、文化传媒、房地产行业,消费升级和旅游业行业本次也位列榜单;广东地区优势凸显,北京地区稍逊其后;整体来看,本季度IPO募资TOP5合计募资规模较去年下降12.81%,且在规模上呈两极分化态势。(见表格2)

表格2 2019年Q1及2020年Q1中企港股市场募资TOP5

(八)美股市场IPO小幅回落

2020年Q1,共有10家中国企业在美国资本市场IPO,同比上升42.86% ,环比下降9.09%;募资金额共计57.82亿元 ,同比上升1.32倍,环比下降13.43%,数量规模均小幅回落;本季度中企美股IPO主要集中在1月和2月,受新型冠状病毒肺炎病毒疫情全球蔓延的影响,美国资本市场震荡明显,3月未有中企成功赴美上市。(见图表9、图表10)

图表9 2018年Q1-2020年Q1 美股市场中企IPO规模及数量

图表10 2019年3月-2020年3月美股市场中企IPO规模及数量

(九)中企美股市场IPO募资TOP5

2020年Q1,美股市场IPO募资规模的前五位在行业分布与去年差异不大,金融行业继续保持优势;地区分布差异明显,北京、上海、湖北均入围在列。整体来看,2020年Q1中企美股IPO募资TOP5合计募资规模较2019年Q1上涨近九成。(见表格3)

表格3 2019年Q1及2020年Q1中企美股市场募资TOP5

二.中国企业IPO行业、地域及交易板块分析

2020年Q1,运输物流股IPO规模力拔头筹,北京地区成为本月IPO最吸金地区,上交所主板IPO规模稳居榜首。

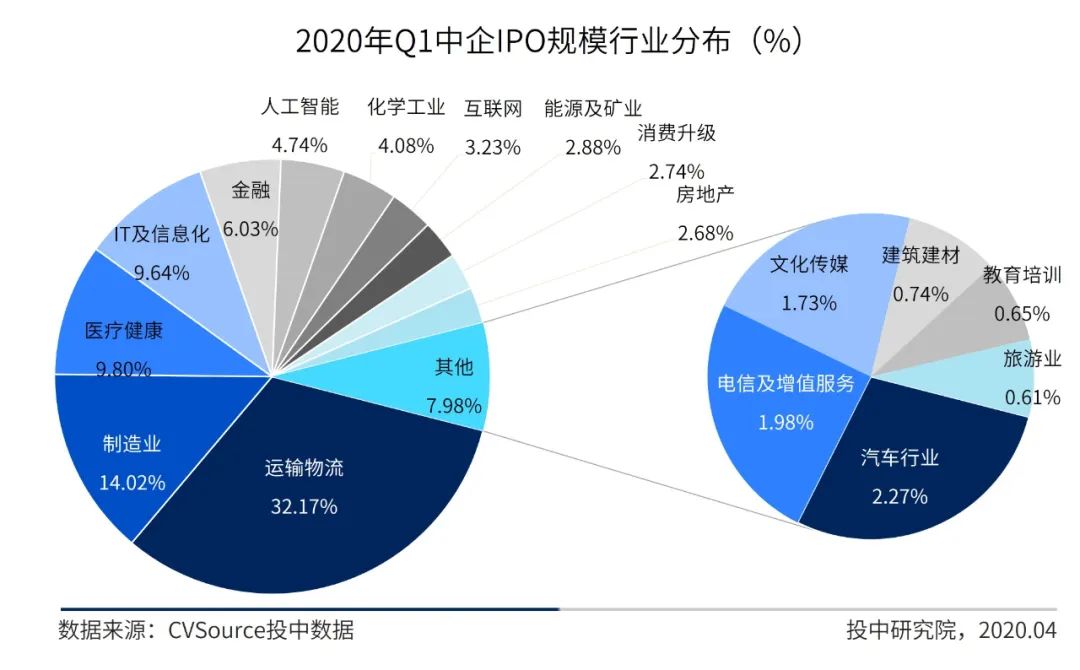

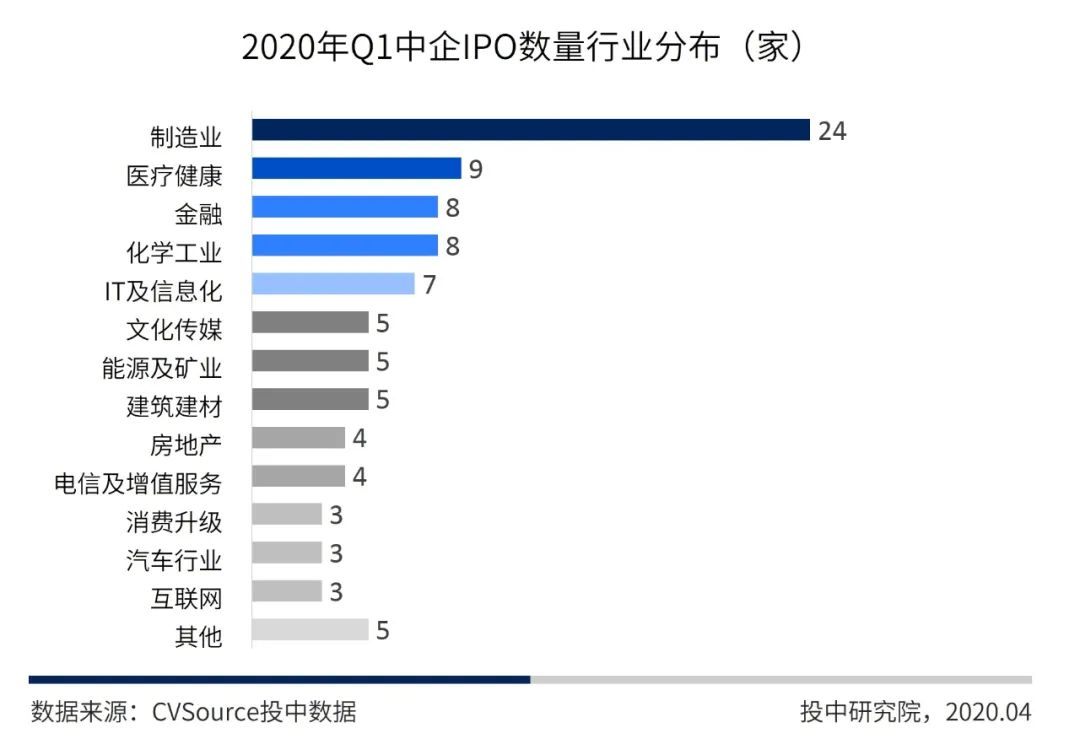

(一)运输物流股IPO规模力拔头筹

2020年Q1,从募资规模来看,运输物流、制造业、医疗健康、IT及信息化类公司IPO募资较多,占据各行业募资总额的66%,以上行业涉及的上市公司代表分别是京沪高铁、公牛集团、泽璟制药以及华润微;本季度制造业公司共有24家企业IPO,成为IPO数量最多行业。(见图表11、图表12)

图表11 2020年Q1中企IPO规模行业分布

图表12 2020年Q1中企IPO数量行业分布

(二)北京地区IPO最吸金

下图为2020年Q1中企IPO数量及募资规模地区分布以及中国各地区企业详细的IPO数量及规模表。(见图表13、表格4)

图表 13 2020年Q1中企IPO数量及募资规模地区分布

表格4 2020年Q1中企IPO数量及募资规模地区分布表

(三)上交所主板IPO规模稳居榜首

2020年Q1,上交所主板共上市10家,募资金额共计395.93亿元,IPO规模稳居榜首,这主要得益于京沪高铁高达306.74亿元的募资金额;科创板IPO规模紧随其后,共上市24家,募资金额288.84亿元;深交所上市企业主要集中在创业板,共上市12家,募资金额 73.03亿元;而中小板仅上市5家,募资金额 22.80亿元;港交所主板共30家中企上市,成为本季度IPO数量最多板块,募资金额共计114.01亿元;本季度赴美上市的中企有8家来自纳斯达克交易所,2家来在纽交所,其中纳斯达克资本市场募资金额最高。(见表格5)

表格5 2020年Q1中企IPO不同类型上市板块分布

三.中国企业IPO退出分析

2020年Q1,共50家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为53.76%;IPO退出回报主要集中在1月,平均账面回报率波动较大。

(一)平均账面回报率波动较大

2020年Q1,共50家具有VC/PE 背景的中企实现上市,VC/PE机构IPO渗透率为53.76%;IPO账面退出回报规模为1244.39亿元,同比上升3.09倍,环比下降87.97%,其中包含19家科创板企业,科创板企业退出回报总规模为254.61亿元,占总退出回报规模的20.46%;整体来看,平均账面回报率波动较大,VC/PE机构IPO账面退出回报金额主要集中在1月。(见图表14、图表15)

图表14 2018Q1-2020年Q1VC/PE机构IPO退出账面回报

图表15 2019年3月-2020年3月VC/PE机构IPO退出账面回报

四.中国企业十大热门IPO

2020年Q1,前十大IPO项目集中在A股(科创企业占据5席),募资规模均在19亿元以上,占2020年Q1整体IPO募资57%,且与其余IPO项目的平均融资额呈现两极分化的态势。

(一)中企IPO募资规模TOP10

下表为2020年Q1中企IPO募资规模TOP10。(见表格6)

表格6 2020年Q1中企IPO规模TOP10

(二)全球前十大IPO概览

1.京沪高铁

京沪高速铁路股份有限公司的主营业务为高铁旅客运输服务。2020年1月16日,京沪高铁在上交所主板上市,标志中国高铁第一股由此诞生,同时也成为A股历史上IPO募资排名第九高的公司。

2.石头科技

北京石头世纪科技股份有限公司是小米集团旗下的生态链成员企业,主营业务为家用智能清洁机器人及其他智能电器研发和生产。2020年2月21日,石头科技在上交所科创板上市,以每股271.12元的发行价成为科创板第一高价股。

3.华润微

华润微电子有限公司是是华润(集团)有限公司旗下负责微电子业务投资、发展和经营管理的高科技公司。2020年2月27日,华润微在上交所科创板上市,成为首家以红筹方式登陆A股资本市场的公司。

4.公牛集团

公牛集团股份有限公司主营业务为以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售。2020年2月6日,公牛集团在上交所主板成功上市,成为国内插座第一股。

5.东岳硅材

山东东岳有机硅材料股份有限公司是一家有机硅材料生产商,2020年3月12日,东岳硅材在深交所创业板上市,标志着东岳集团第二只股票、山东2020年第一股就此诞生。

6.诺诚健华-B

诺诚健华医药有限公司是一家恶性肿瘤和自身免疫疾病药物研发商,2020年3月23日,诺诚健华-B在港交所主板上市,成为2020年首家登陆港股市场的生物医药公司。

7.泽璟制药

苏州泽璟生物制药股份有限公司是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型化学及生物新药研发企业。2020月1月23日,泽璟制药在上交所科创板上市,成为首家A股尚未盈利的上市企业。

8.百奥泰

百奥泰生物制药股份有限公司是一家抗体新药研发商。2020年2月21日,百奥泰在上交所科创板上市,标志着广州市科创产业发展的新起点。

9.九毛九

九毛九国际控股有限公司是一家以连锁经营为核心的中式餐饮企业,专注于快速提供美食服务。2020年1月15日,九毛九在港交所主板上市,成为2020年餐饮上市第一股,同时也是继海底捞上市之后的又一家登陆港股的内地餐饮企业。

10.优刻得

优刻得科技股份有限公司是一家云计算基础服务提供商。2020年1月20日,优刻得在上交所科创板上市,成为了中国云计算第一股,同时也是中国A股市场首家“同股不同权”的上市企业。

五、政策热点回顾

2020年1月1日起申请首发企业执行新收入准则,所有在会IPO企业及拟IPO企业都受到影响;围绕创业板证券发行管理的修改决定及注册制改革的通知均相应推出;新证券法自2020年3月1日起施行,为做好与新证券法的衔接,上海证券交易所和深圳证券交易所分别发布了相关通知及指引;中国证监会制定了科创属性评价指标体系,上海证券交易所对应发布了《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,以下为具体内容:

1月16日,中国证监会正式发布了《发行监管问答——关于申请首发企业执行新收入准则相关事项的问答》,新政策要求申请首发企业应当自2020年1月1日起执行新收入准则,所有在会IPO企业及拟IPO企业都受到影响。

2月14日,中国证监会发布了《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》《关于修改<上市公司非公开发行股票实施细则>的决定》,自公布之日起施行。与先前规则相比,主要变化包括以下三个方面:

一是精简发行条件,拓宽创业板再融资服务覆盖面。取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

二是优化非公开制度安排,支持上市公司引入战略投资者。上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;调整非公开发行股票定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股票均价的九折改为八折;将锁定期由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

三是适当延长批文有效期,方便上市公司选择发行窗口。将再融资批文有效期从6个月延长至12个月。

2月28日,为认真贯彻执行新证券法关于上市公司信息披露等相关规定,提高上市公司信息披露质量,上海证券交易所发布关于认真贯彻执行新证券法做好上市公司信息披露相关工作的通知,通知自2020年3月1日起施行。

2月28日,为全面做好新证券法实施的制度衔接和监管适应,进一步优化完善上市公司监管规则体系,筑牢推动提高上市公司质量的制度基础,深圳证券交易所发布《深圳证券交易所上市公司规范运作指引(2020年修订)》(以下简称《指引》),自2020年3月1日起施行。本次修订将原主板和中小板两件规范运作指引“合二为一”,《指引》同时适用于主板和中小板上市公司。创业板规范运作指引的修订则保持差异,与创业板改革一并推进。

2月29日,国务院办公厅印发《关于贯彻实施修订后的证券法有关工作的通知》(以下简称《通知》),部署做好修订后的《中华人民共和国证券法》贯彻实施工作。《通知》提出,要稳步推进证券公开发行注册制。分步实施股票公开发行注册制改革。证监会要会同有关方面,进一步完善科创板相关制度规则,提高注册审核透明度,优化工作程序。研究制定在深圳证券交易所创业板试点股票公开发行注册制的总体方案,并积极创造条件,适时提出在证券交易所其他板块和国务院批准的其他全国性证券交易场所实行股票公开发行注册制的方案,相关方案经国务院批准后实施。在证券交易所有关板块和国务院批准的其他全国性证券交易场所的股票公开发行实行注册制前,继续实行核准制。

3月20日,中国证监会制定了《科创属性评价指引(试行)》(简称《指引》),并于日前发布。《指引》进一步明确了科创属性的企业的内涵和外延,提出了科创属性具体的评价指标体系。科创属性评价指标体系采用“常规指标+例外条款”的结构,包括3项常规指标和5项例外条款。其中3项常规指标分别是“研发投入金额或研发投入占营业收入比例”、“发明专利”、“营业收入或营业收入复合增长率”,该3项指标主要侧重反映企业的研发投入、成果产出及其对企业经营的实际影响,能够较为全面地衡量企业研发投入产出及科技含量。5项“例外条款”主要是对《科创板首次公开发行股票注册管理办法(试行)》中“优先支持符合国家战略,拥有关键核心技术,科技创新能力突出的企业到科创板发行上市”的进一步细化和落实,是对3项常规指标的进一步补充,在实践中会从严把握。

3月27日,上海证券交易所制定了《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(以下简称《暂行规定》),并自发布之日起施行。《暂行规定》进一步明确,将基于科创属性评价指标体系把握科创板定位。科创属性评价指标体系与科创板定位把握之间,由此形成了比较直接的对应关系。具体而言,科创板服务的行业范围内的所有企业,如果同时符合《指引》规定的3项常规指标,或者具备科技创新能力突出的5种例外情形之一的企业,科创板应当重点支持和服务,由此可直接而简便地认定其符合科创板定位。科创属性暂未达到科创属性指标要求但短期内能够达标的发行人,如经谨慎客观评估认为自身符合科创板定位的,可以先行提出科创板发行上市申请,但需要进行相对严格的评估、核查和审核。

投中研究院隶属于投中信息,致力于围绕中国股权投资市场开展资本研究、产业研究、投资咨询等业务,通过精准数据挖掘及行业深度洞察,为客户提供最具价值的一站式研究支持与咨询服务。

投中信息是一家领先的中国股权投资市场专业服务机构,通过旗下金融数据、研究咨询、媒体资讯、交易平台、会议活动、金融培训等业务,为行业和客户提供专业、多层次的产品与服务。投中信息创建于中国股权投资市场起步之时,历经多年沉淀和积累,树立了专业的品牌形象,获得了行业同仁的广泛认可,并将继续引领和推动中国股权投资市场的蓬勃发展。投中信息成立于2005年,总部位于北京,在上海、深圳设有办事机构。

法律声明

本报告为上海投中信息咨询股份有限公司(以下简称投中信息)制作,数据部分来源于公开资料。本公司力求报告内容的准确可靠,但并不对报告内容及引用资料的准确性和完整性作出任何承诺和保证。本报告只作为投资参考资料,报告中信息及所表达观点并不作为投资决策依据。

本报告包含的所有内容(包括但不限于文本、数据、图片、图标、LOGO等)的所有权归属投中信息,受中国及国际版权法的保护。本报告及其任何组成部分(包括但不限于文本、数据、图片等)在用于再造、复制、传播时(无论是否用于商业、盈利、广告等目的),必须保留投中信息 LOGO,并注明出处为“投中研究院”。如果用于商业、盈利、广告等目的,需征得投中信息同意并有书面特别授权,同时需注明出处“投中研究院”。