基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

特约作者:国泰基金

A股震荡下探,上证指数收盘跌0.92%报3450.68点,深证成指跌1.26%报13813.31点,创业板指跌1.54%报2783.33点。两市成交额不足7000亿元;北向资金实际净卖出8亿元。本周,上证指数累计跌0.97%,深证成指跌2.19%,创业板指跌2.42%。

数据来源:wind

数据来源:wind指数进入之前放大量的大阴线处,目前的成交量不足以和此阴线的空方抗衡, 这个位置注意观察,一种情况是成交量和北向资金配合下,指数向上突破。

另一种情况是指数在平台上震荡整理,有所反复是正常现象。大跌可能性不大,在此期间耐心观察资金在核心资产等蓝筹权重的动向和新的业绩大幅超预期行业板块,或将是业绩披露期间乃至中期行情的核心方向。

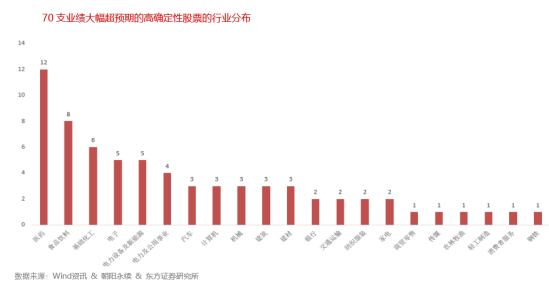

业绩披露窗口,上市公司已逐步公布年报信息。中证全指成分股中已经有 1281 家公布了年报,1008 家公发布了快报。东方证券测算已有70家达到了业绩大幅超预期的标准,其中医药行业的股票数量最多,共12家。

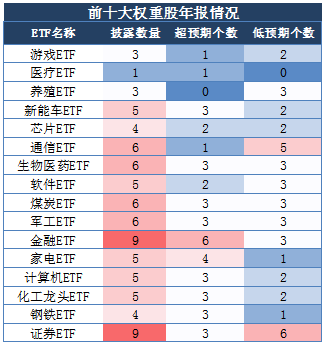

如果对应常推ETF来看,ETF的前十大权重股中约一半披露业绩,家电ETF,金融ETF,新能车ETF表现较优。国内竣工持续回暖以及美国房地产销售快速增长使得全球房地产景气度上行,地产后周期领域如家电等内销和出口均处于快速改善阶段。

数据来源:东方证券,国泰基金

数据来源:东方证券,国泰基金整体来看,疫情相关程度较高行业中如医药生物、家用电器及农林牧渔21Q1业绩或存在高基数效应;钢铁、煤炭主要为疫情复苏(顺周期),21Q1业绩有望在20全年后延续。证券主要受益于20年牛市,今年一季度基本面对业绩拉动效果或边际下降,新能源汽车在新能源爆发下进入高景气且延续中,芯片与疫情复苏逻辑相关性较高。

医疗器械方面,耗材集采不必过于悲观。国家组织高值医用耗材联合采购办公室发布《关于开展部分骨科类高值医用耗材产品信息采集工作的通知》,标志着耗材第二轮全国带量采购进入实操阶段,首批耗材为人工髋关节和人工膝关节。目前市场普遍认为带量采购的中选价格过低,但增量业务带量采购中选则意味着可以快速的抢占全国市场,将颠覆性改变产品的竞争格局,且将在较长的时间内保持(预计为3-5年),这极大限制了新竞争对手进入,中选企业将形成相对稳态的竞争格局,从而实现经营业绩上的稳定。

芯片方面,未来需求确定性高。2021年服务器出货预计持续环比提升,AI和云计算为高确定性长期趋势终端。预计5G智能手机出货量渗透率未来2~3年持续提升(当前仅15%),主芯片先进制程(28nm以内)演进需求强劲,产业链需求持续增长;智能耳机/手表/AR眼镜等有望依次爆发拉动未来需求,还有未来汽车电子化等高确定性需求。

家电方面,外销高增内销持续恢复中。今年以来,主要家电产品的内销量正处在恢复的过程中,较2020年同期有明显的增长,不过其中大部分产品还未恢复到2019年同期水平。2021年1~2月空调、冰箱、洗衣机外销量相比2019年同期增长13%/48%/20%;很多家电工厂2021Q2的在手出口订单依然饱满。从2020年底开始,原材料开启涨价周期,但龙头企业的压力小于上一轮涨价周期2017年,本轮原材料涨价周期中,空调价格涨幅基本覆盖成本涨幅。

中长期来看,今年最好的策略就是不折腾,行业配置上权益资产一方面关注景气周期中的行业如新能车ETF(159806)、芯片ETF(512760)、军工ETF(512660)、生物医药ETF(512290)、医疗ETF(159828)。这些行业虽然估值波动很大,但是业绩的高速成长性和行业景气度是持仓最大的底气。另一方面可以关注上半年受益于全球疫苗接种带来的经济恢复以及美国财政刺激下的顺周期板块,如化工龙头ETF(516220)、煤炭ETF(515220)、钢铁ETF(515210)。

扫二维码,3分钟极速开户>>风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。