来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:张锦

1. 日均耗煤量徘徊不上,下游需求持续改善或将告一段落

日均耗煤量小幅波动、并趋稳:4月6日六大发电集团日均耗煤量达到51.72万吨,相当于去年同期84%的水平。从近期的平均数据来看,耗煤量徘徊在84%左右的水平,进入了一个小幅波动、趋稳的形态。上周水泥价格有企稳见底的趋势,截止4月3日,全国水泥价格指数147.4元/吨,环比下降1.21元/吨,有见底的趋势。

制造业出厂价格延续趋弱:3月31日中国采购联合会发布的制造业PMI综合指数为52,环比大幅改善,回到枯荣线上方。但从分项指标来看,其中新出口订单、在手订单、产成品库存、进口、出厂价格、主要原材料价格、原材料库存等仍在枯荣线下,其中出厂价格指数低于2月,延续趋弱趋势。

受制于购地和房价下滑的影响,短期房地产新开工将整体偏弱:4月6日中国房地产协会提供的数据显示:全国有121个城市3月份二手房价环比2月份下跌。从土地成交来看,截止3月第四周,全年国内百城土地成交10432万平米,同比下滑24%。受制于购地面积下滑和房价偏弱的影响,短期房地产新开工将整体偏弱。

居民收入面临下滑,将导致全年购房需求减少。前期国内疫情对部分服务行业就业人员收入有较大影响,如外贸性行业从业人员收入再遭遇下滑,将引发国内居民整体收入下滑。加上前几年持续加杠杆,居民负债水平整体位居高位;收入的大幅下滑,将导致购房需求下降,由此也传导到房地产投资,引发投资下滑。

汽车同比降幅收窄、环比改善。截止4月3日,中国汽车流通协会调查全国经销商综合复工效率达到72.5%。乘用车联合会发布的数据,3月第三周日均零售量25842辆,同比-40%;整体降幅收窄,根据经销商复工趋势,预计3月乘用车零售同比-40%。3月重卡销量11.3万辆,同比-24%。

相关产业就业人员收入预期减少,影响全年汽车、家电消费需求。据统计我国将近有1.9亿人从事外贸相关产业;近期外贸企业订单减少,从业人员收入下降将冲击未来一段时间的国内消费;从2008年的情况来看,当时居民收入增速放缓了5个百分点,就引发消费支出的大幅削减,最多的月份社会零售品增速下降30%,汽车、家电等产品销量增速下降20%。相关产业就业人员收入预期减少,将影响全年对汽车、家电消费需求。

日均耗煤量徘徊不上,下游需求持续改善或将告一段落:从近20日均耗煤量来看,整体徘徊不上,持续维持在去年同期84%的水平,从水泥价格指数和制造业PMI分项指标指数来看,国内复工复产或将告一段落,一方面受到海外需求下滑、外贸企业订单减少,外需减少;另一方面受国内居民收入预期的转差影响,内需也面临下滑,包括居民购房需求、购车需求等。

2. 疫情对海外钢铁需求的冲击扩大

海外疫情对经济的影响逐步体现:截止4月6日,海外疫情累计确诊人数达到126.4万人,当日新增人数7.13万人,疫情整体形势未见拐点。受海外疫情蔓延的影响,部分重要经济体制造业PMI指数大幅回落,其中日本、意大利、法国、韩国以及欧元区整体PMI指数创新低,海外疫情对经济的影响逐步显现。

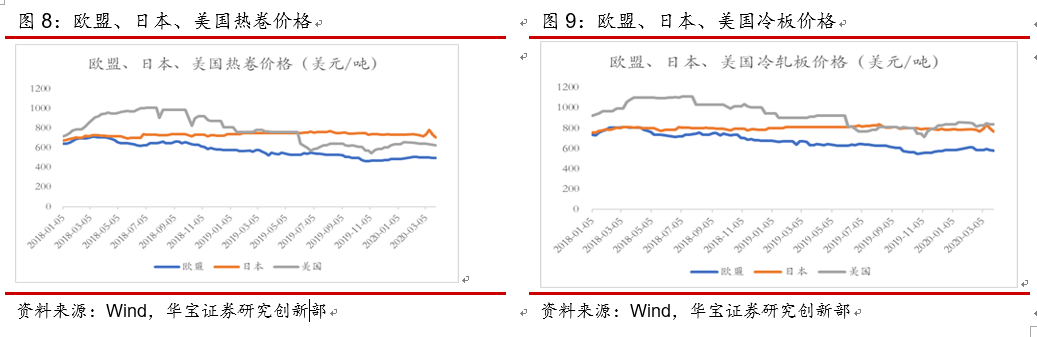

疫情对钢铁的冲击扩大:进入3月后,包括安米、日本制铁、印度JSW等公司都启动部分高炉的关停,应对需求下降,削减产量、确保价格稳定;但从上周来看,部分国家钢铁产品价格周环比出现大幅下滑,截止3月27日,日本冷轧价格环比下跌32元/吨;欧盟中板下跌58元/吨,日本中板下跌33元/吨;出现大幅下滑。整体说明,通过供给收缩支撑价格的方式逐步失效,疫情对钢铁需求的冲击扩大。

3. 国内钢铁供给增加,库存下降速度放缓

供给持续增加,其中长材增、板材减:截止4月3日,上周螺纹钢产量305.38万吨,环比增加15.28万吨;热轧板产量296.46万吨,环比减少1.22万吨。五大品种合计产量936.23万吨,环比增加22万吨,连续三周增产。上周高炉产能利用率81.98%,环比增加0.48个百分点。全国71家电弧炉钢厂,平均开工率为41.45%,环比上升5.84%。

钢材消费环比减少,板材连续两周消费下降。上周螺纹钢消费423.24万吨,环比减少12.51万吨,在螺纹钢连续四周消费上升后,环比出现回落,但整体消费仍维持在历史高位水平。在3月24日的周报,我们研判螺纹环比大幅攀升主要受当时复工环比改善、下游提前备库影响,后续消费能否持续高消费有待观察;上周的螺纹消费环比减少,也印证了之前的判断。上周热轧板消费308.77万吨,环比减少0.16万吨,连续两周下滑。上周五大品种合计消费1101.27万吨,环比减少29.98万吨。从各细分品种来看,上周消费均出现环比下降,一方面与上上周下游开工回升提前备库有关。但整体来看,下游需求的基础仍然并不牢靠;这点在板材上尤为明显,上周热轧和冷轧连续两周消费环比减少。

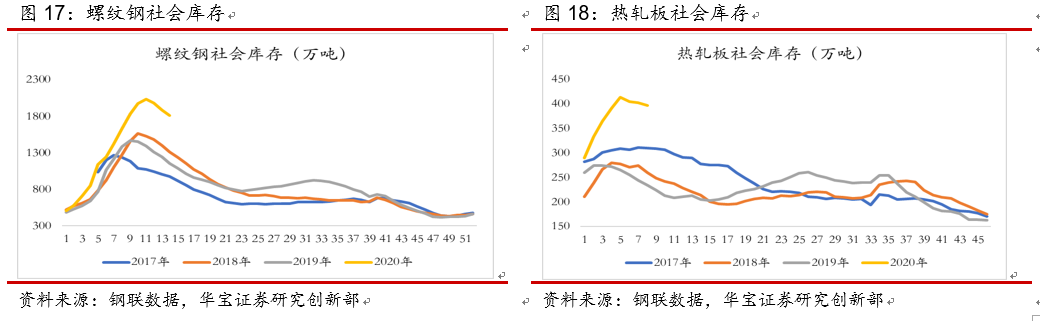

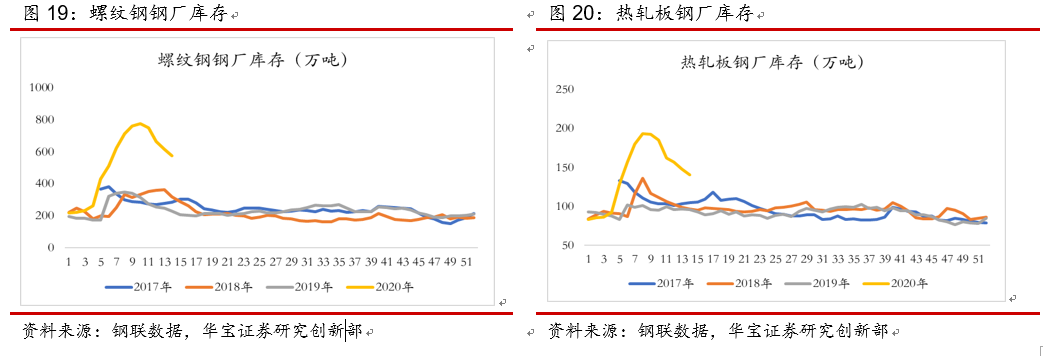

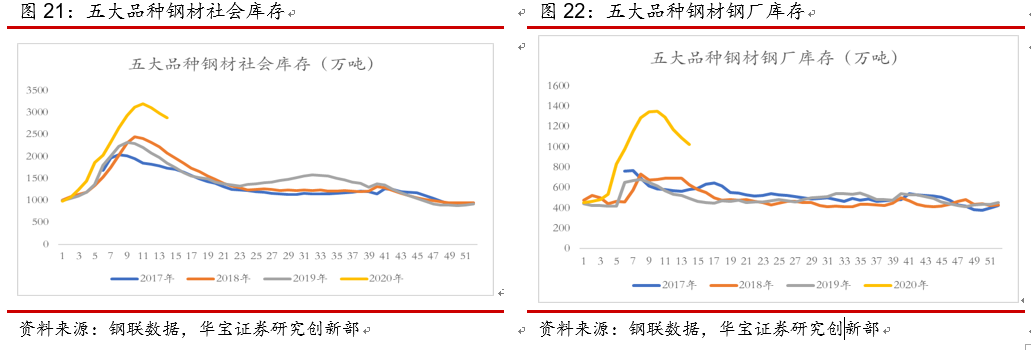

受消费回落的影响,钢厂降库速度放缓:上周螺纹钢社会库存1807.52万吨,环比减少75.4万吨;热轧板社会库存397.08万吨,环比减少5.12万吨。螺纹钢钢厂库存574.69万吨,环比减少42.46万吨;热轧板钢厂库存140.86万吨,环比减少7.19万吨。五大品种社会库存2878.73万吨,环比减少98.88万吨;五大品种钢厂库存1021.16万吨,环比减少66.16万吨。整体来看,上周无论是螺纹钢、还是热轧板,社会库存和钢厂库存下降幅度都出现一定程度趋缓;其中热轧板社会降库趋缓尤为明显。

4. 铁矿港口库存下滑,焦炭供给释放放缓

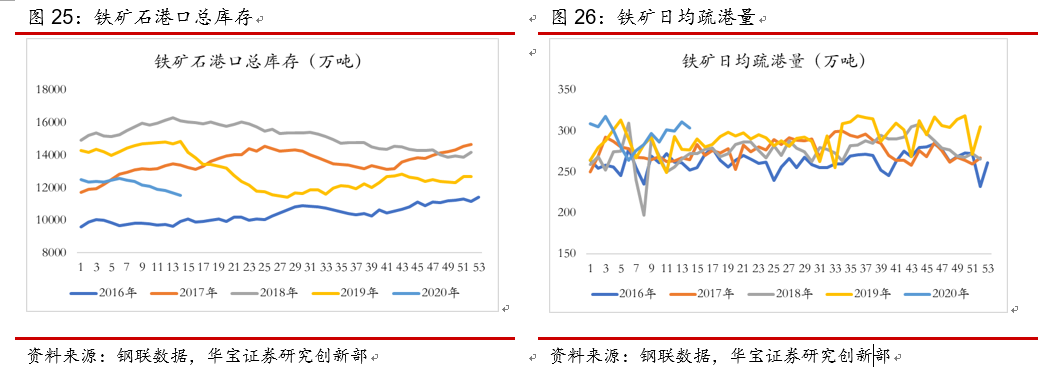

铁矿发货量环比减少、港口库存持续下降。上周澳洲、巴西合计铁矿石发货量2078.8万吨,环比减少149.6万吨。中国北方港口到港量851万吨,环比减少58万吨。上周国内港口合计铁矿库存11536.3万吨,环比减少158.59万吨;日均疏港量303.23万吨,同比减少7.34万吨。整体来看,受到高炉产能利用率持续上升的拉动,消费较好,港口库存持续下行。但随着海外疫情对经济的影响持续发酵,海外钢企减产、对铁矿需求的减少,铁矿价格整体面临下行的压力。

焦炭供给释放放缓,焦煤库存下降。上周独立焦化厂日均产量62.93万吨,环比增加0.11万吨;焦化厂库存92.58万吨,环比减少2.17万吨;焦炭港口库存321万吨,环比增加1.4万吨;钢厂焦炭库存488.27万吨,环比增加12.13万吨。国内焦煤整体库存2272.95万吨,环比减少52.91万吨,连续两周下降。整体来看,焦炭供给释放放缓,焦煤库存下降。

5. 热轧板和废钢领跌黑色产业链

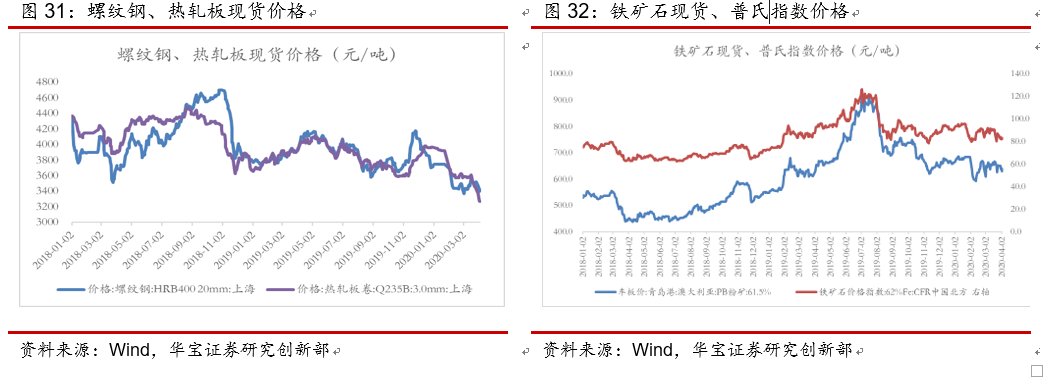

截止4月3日,螺纹钢现货价格3420元/吨,环比下跌100元/吨。热轧板现货价格3270元/吨,环比下跌150元/吨。青岛港现货价格638元/吨,环比下跌12元/吨;铁矿石普氏指数82.65美元/吨,环比下跌3.25美元/吨。张家港废钢价格2150元/吨,环比下跌110元/吨。天津准一焦炭价格1850元/吨,持平;吕梁主焦煤价格1300元/吨,环比下跌100元/吨。从价格下跌幅度来看,热轧板下跌幅度最大、废钢次之,整体领跌黑色产业链。

6. 板材系列产品面临亏损,长材维持低盈利

截止4月3日,上周螺纹钢模拟毛利332元/吨,环比下跌88元/吨;热轧板毛利25元/吨,环比下跌138元/吨;冷轧板-6元/吨,环比下跌242元/吨。板材系列产品面临亏损,长材螺纹钢尽管环比毛利下降,但仍维持在低盈利状态。

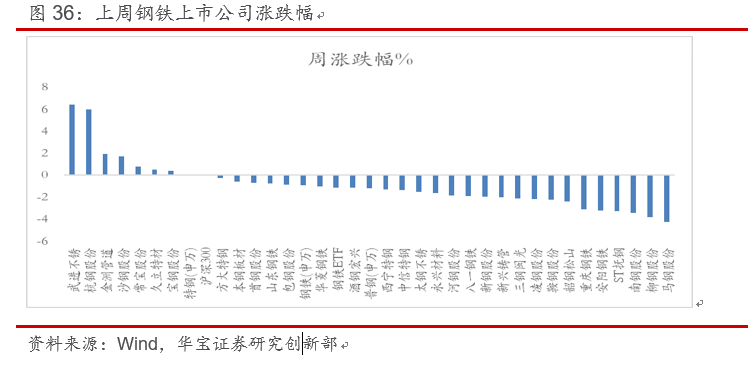

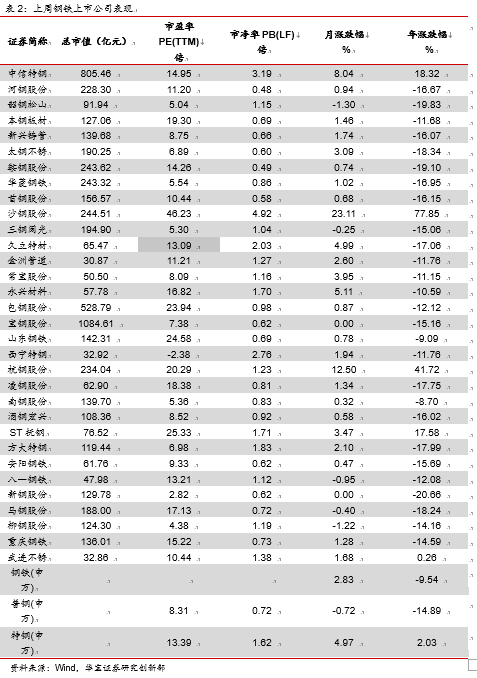

上周7家上市公司发布年度业绩公告,除久立特材实现归母净利润增长后,其他6家上市公司归母净利润下降。

上周申万钢铁下跌0.92%,跑输沪深300(0.09%)。我们跟踪的32家上市公司中:7家上涨,25家下跌。

7. 投资建议及风险提示

投资建议:受高库存和内、外需下降的影响,钢材现货价格面临承压,短期行业整体盈利很难有大幅改善。二季度随着海外疫情的蔓延,海外经济的大幅下滑推动全球铁矿供需走向宽松、同时叠加国内焦炭供给的改善,钢材成本端下行压力加大。今年是十三五末年,保就业、稳增长是首要任务;如果海外经济大幅下滑,国内逆周期稳增长加码,受此影响部分以内需为主的长材产品需求有保障,成本端价格的下降,将促使长材企业盈利会有所改观。建议关注海外冲击和国内对冲带来的钢材需求的结构性机会。重点关注高分红、低估值、且未来资本性支出较少的长材类上市公司:三钢闽光、方大特钢。

风险提示:疫情影响时间较长,宏观经济持续走低,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求大幅下降。