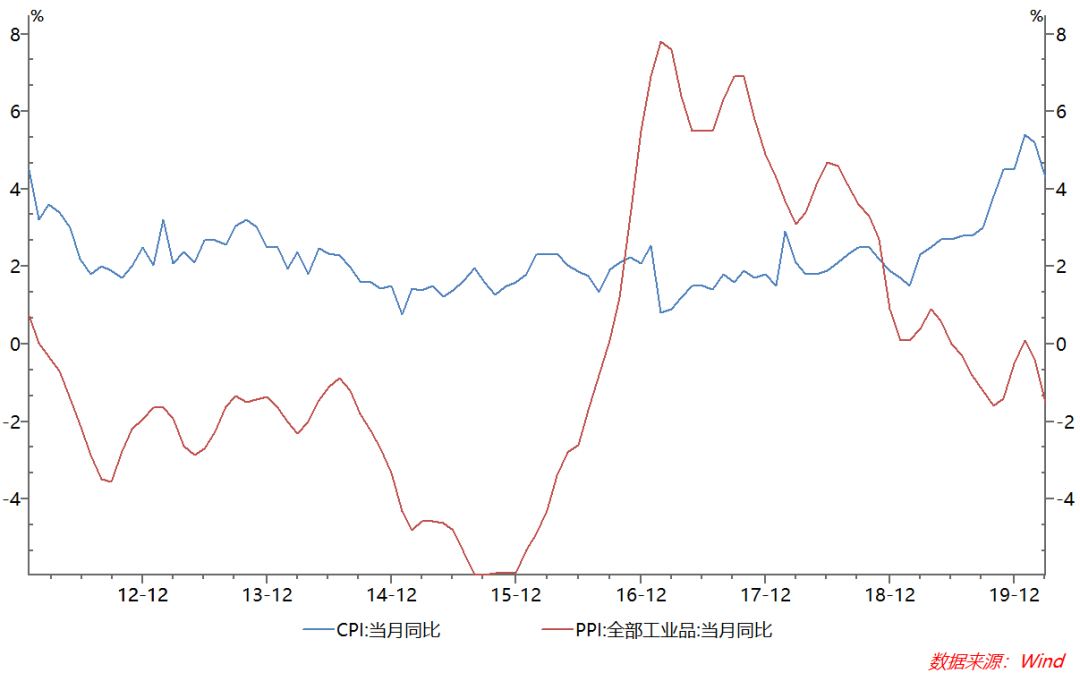

统计局发布3月价格数据

4月10日,统计局发布3月价格数据:中国3月CPI同比+4.3%,预期+4.7%,前值+5.2%;3月CPI环比-1.2%,前值+0.8%。中国3月PPI同比-1.5%,预期-1.1%,前值-0.4%;3月PPI环比-1.0%,前值-0.5%。

资料来源:Wind

3月CPI、PPI同比均收窄,且弱于预期。

3月CPI中食品、非食品分项表现均偏弱。食品方面,由于交通物流逐渐恢复带来农产品供给回升较快,同时需求方面由于春节效应逐渐减弱,供需关系调整导致价格下行明显,而这背后也有政策层面的着力疏通、抑制食品价格上涨。

非食品方面,主要是国际油价下跌、以及疫情导致居民出行仍然受到限制,共同导致交通和运输分项环比下降明显超出历史季节性3月的PPI环比明显偏弱,主要是其中的油价相关分项所致。

预计后续CPI同比逐渐收窄,PPI在二季度的负增长幅度可能扩大。短期国内通缩担忧为主,主因短期内国内供给恢复快于需求、海外油价相较去年依然是很低水平。但后续通缩预期可能被修复,不过较难持续发酵通胀预期。

央行发布3月金融数据

4月10日,央行发布2020年3月金融数据。从总量上看,3月金融数据超预期,存贷增速均改善明显。其中,3月M2同比10.1%,市场预期8.7%,前值8.8%。

资料来源:Wind

3月社融当月同比多增明显,表内信贷、债券融资(含信用债和政府债券)、未贴现票据的改善是主要贡献;说明逆周期调节(包括鼓励银行投放信贷、营造流动性充裕的市场环境方便发债)正在作用于宽信用,社会经营活动的确有所恢复。

从贷款投向上看,企业短贷和票据融资同比多增明显,能够体现出对企业复工复产方面的流动性支持、防止企业资金链断裂。企业中长贷在3月当月亦同比多增明显,预计基建需求提款加速。此外,居民贷款同比多增,较前月改善明显,其中按揭贷和经营贷恢复更为明显、消费贷信用卡亦有所恢复、但当前恢复力度仍相对偏弱。

大势研判

【宏观】

1. 国内经济第一次冲击已过,但后续要更多关注海外影响的传导(包括疫情传导、外需拖累、产业链问题等);

2. 短期受油价和疫情影响,有通缩担忧;但供给方面冲击的滞后影响可能重塑通胀预期;

3. 3月信用扩张明显是前期逆周期政策积累的结果,后续信用条件依然不弱、但难像3月这样大幅抬升。

央行和财政的一系列政策正助力宽信用,社融增速的大幅抬升便是效果。但当前市场主要担心宽信用之后对于实体经济的带动作用不佳(常态化防疫背景下,部分诸如餐饮旅游等行业预计长时间难以回到正常状态)。对此,我们认为,宽信用对实体经济会起到积极效果,在当前背景下主要体现为两点:

1)缩小了经济原本的下行幅度,缓解了不少企业资金链断裂的问题:从当前投向上看,不少贷款流向了短期的资金链需求,如果没有这些资金支持,更多企业面临倒闭,因而当前的宽信用支持有助于缩窄原本的经济下行幅度。

2)部分结构性领域将会受益,如基建投资、疫情受益行业、各行业龙头:a)企业中长期贷款在3月明显同比多增,且政府债券也同比多增明显,对应的投向主要是基建领域,因而未来基建投资是一个结构性亮点;b)一些直接和间接受益于疫情的行业(如居家消费、网络消费、汽车等利率敏感型大宗消费)也会受益,其此时有业务需求,可以接当前市场机会融资壮大自己。另外,各类行业的龙头企业只要能活下来,也会受益于当前的低融资成本环境(当前信用债市场也面临资产荒,不少龙头企业发债利率极低)。

【策略】

本周观点与上周差异不大:预计市场短期震荡,中期看多、但趋势性上涨尚未到来。市场仍在等待国内政策积累从量变到质变、以及海外疫情不确定性消除,同时担心经济下行对业绩的影响。

风格和行业选择:

1)风格:内需(消费,新、老基建)。

2)行业:具体来看,老基建及其他传统经济(建筑、建材、地产、汽车)、新基建(5G链、计算机、新能源汽车、环保)、内需消费(零售、食品饮料、养殖)、医药、券商、黄金。

附录:

h

风险提示:

上述投资观点、看法根据当前市场情况判断做出,未来可能发生改变。指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。