来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

分析师:何姗(执业证书编号:S0890519060001)

华宝证券开展季度公募基金调研已历经五年,在定量研究基础上定性了解基金经理投资策略与风格特征,并持续跟踪买方市场观点。2020年3月30日至4月3日,华宝证券联合市场主流机构债基投资经理(银行私行,保险机构,公募FOF等)举办固定收益专场公募基金调研活动,细分美元债基、纯债基金、可转债基金及可投转债基金、混合二级债基、绝对收益产品5大主题,共尽调12家基金公司的17位固定收益基金经理。整体来看,基金经理认为疫情冲击下,全球经济将迎来衰退,国内为对冲疫情影响逆周期政策加码,经济下行预期和资本面宽松对债市形成较强支撑。当前10年国债收益率突破16年的低点,而短端利率下行趋势持续,长端收益率下行空间仍可期。建议选择擅长利率波段的纯债基金经理、回撤管理能力较强的“固收+”基金经理。

1. 宏观经济观点:疫情影响下经济下行压力较大

对于宏观经济,接受调研的基金经理观点较为一致,认为经济下行压力较大。虽然当前国内疫情已基本控制,复工复产稳步进行,逆周期政策加码,但疫情对消费、投资的冲击短期难以消化,餐饮、旅游等行业中短期仍面临需求不足;同时海外疫情形势严峻且预计持续较长时间,我国出口将受到抑制。经济下行幅度将主要取决于海外疫情后续的控制情况以及我国逆周期政策的力度和效果。

2. 债券市场观点:基本面下行+货币宽松利好债市

对于债券市场来说,基金经理大多持有看多观点。新冠疫情冲击下基本面面临较大下行压力,对债市利好;为对冲疫情影响货币宽松基调确定,流动性充足成为债市重要支撑;另外虽然今年以来10年国债收益率经大幅下行已突破16年低点,但从短端利率来看下行趋势强于16年,结合当前经济环境和资本面情况,认为长端利率仍有一定下行空间。

基金经理具体操作层面则有一定差异,纯债基金大多数倾向于以高等级债作为底仓,配置一定比率长端利率债,组合久期设置在中高水平(3年以上);含权债基基金经理中一部分与纯债基金经理操作类似,另一部分维持中短久期中高等级信用债资产为底仓的配置定位,而对于可转债和股票等权益资产,配置相对审慎,内需、医药等板块成为主要配置方向。

3. 券种选择与观点

3.1. 信用债:高等级为主,中低等级倾向城投债和地产债

目前,信用债依旧是配置中占比较大的债券品种。本次调研的基金经理在信用等级偏好上大多倾向高等级品种,他们认为,整体信用环境较差,低评级品种的配置性价比较低;少量投资的中低等级债券主要集中在城投债和地产债品种,原因在于为对冲疫情影响政府对基建和房地产收紧概率较小,而个券选择上,城投债偏好沿海发达地区,看重地方政策财政实力,而地产债方面对规模、杠杆、盈利能力上进行考量。

3.2. 利率债:长久期利率债进行波动操作

基金经理主要配置长久期利率债调整基金组合久期,当前基金经理基于对经济的悲观和资金面宽松看多债市,拉长组合久期,因此利率债配置比例相应有所提高。在利率波段操作中部分基金经理会选择较确定性机会才会做波段,而另一些则相对更积极灵活地抓取市场机会。

3.3. 可转债:估值仍不便宜,捕捉结构性机会

对于转债品种,经历一季度权益高波动行情后,可转债整体估值仍在历史偏高水平,加上权益市场后续风险依旧较高,可转债普涨行情概率不大。另一方面,可转债供给持续增加、市场参与度提高,可转债市场日益主流化,较大的配置需求为可转债提供支撑。当前可转债投资需精选个券、捕捉结构性机会。其中基金经理当前大多在正股上偏好蓝筹板块、减配了成长板块,以控制组合风险。

针对3月下旬出现的部分可转债炒作情况,基金经理认为是游资行为,在监管下将逐渐平息,在投资运作中会看重基本面情况,避开这些风险品种。

3.4. 美元债:流动性危机中遭错杀的中资美元债配置价值凸显

3月海外疫情形势恶化叠加原油事件引起了流动性危机,中资美元债资产遭遇抛售下挫,收益率大幅上行。在美国进行无限量QE等释放市场流动性举措后,危机暂时缓解,被抛售的资产将重新配置,同时,因我国已率先控制疫情,企业基本面上有支撑,信用风险相对可控,该时点中资美元债具备较高的配置价值。对于中资美元债后续走势,基金经理认为随着后续海外疫情发展和政策力度,中资美元债可能出现波动,但目前已属偏底部位置,风险不大。基金经理当前多将久期设置在中短水平,以地产债为主要配置对象,看好房企在房地产政策边际放松下良好的基本面。目前,这一配置机会也被市场迅速捕捉,多数美元债基金迎来大量申购,QDII额度吃紧下暂停大额申购。

4. 本次调研基金产品的收益分解及资产配置能力分析

从上述分析看,基金经理对于债券市场观点略有分化,基金经理将结合自身擅长的投资风格和市场判断进行投资运作。投资风格特征包括:善用策略类型(高频波段交易or信用挖掘),资产配置能力,回撤管理能力和券种选择能力,以及在这些能力上的表现情况。具体各基金经理的风格特征及操作策略思路欢迎交流。

为了判断基金经理在各个策略维度上的能力情况,我们从基金的利润表以及所有者权益表出发,寻找了一种债券基金收益分解方法,把债基收益分解为利息收入、债券资本利得、股票资本利得以及费用四部分。详见华宝证券《债券型基金收益分解》(2017年8月7日)。

为衡量债券基金经理的资产配置能力,我们利用债券基金持仓数据,构建胜率、贡献率两大类指标,探究基金含权资产的仓位变动和市场指数涨跌的相关性,筛选出权益、可转债、择优配置能力较高的基金经理。详见华宝证券《基金经理资产配置能力研究——基于基金季度持仓数据分析》(2019年5月22日)。

5. 基金经理投资风格分析

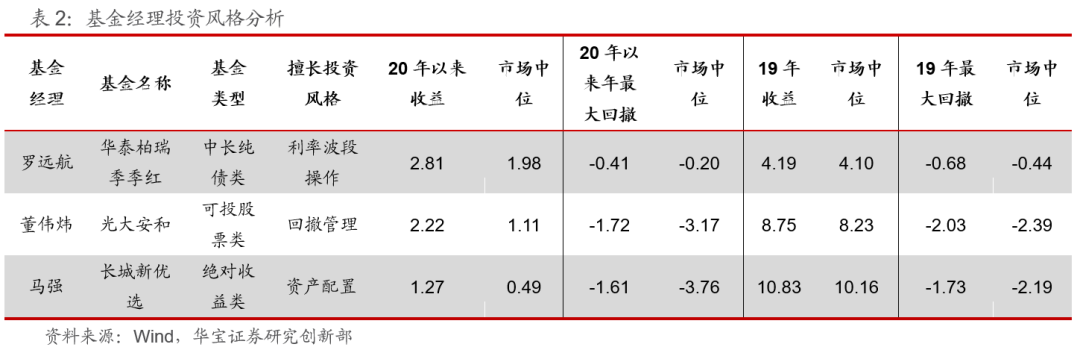

在本次调研的基金经理中,认为以下基金经理在各风格项下值得关注:1)利率波段操作类:万家基金周潜玮、华泰柏瑞罗远航均以高等级信用债为底仓,配置长端利率债以灵活调整组合久期;2)资产配置类:华夏基金柳万军通过可转债择时择券增厚产品收益,长城基金马强通过宏观及资产性价比的把握调整股债比例;3)回撤管理:光大基金董伟炜、招商基金余芽芳通过严格的回撤管理纪律有效实现了产品风险控制;4)美元债投资:南方基金苏炫纲以中资美元债为配置对象,以票息收入为主。

结合未来市场判断及过往已研究标的情况,本文将重点分析华泰柏瑞罗远航、光大保德信董伟炜、长城基金马强的风格特征。基金经理定量定性详尽分析参见华宝证券每周一基系列报告。

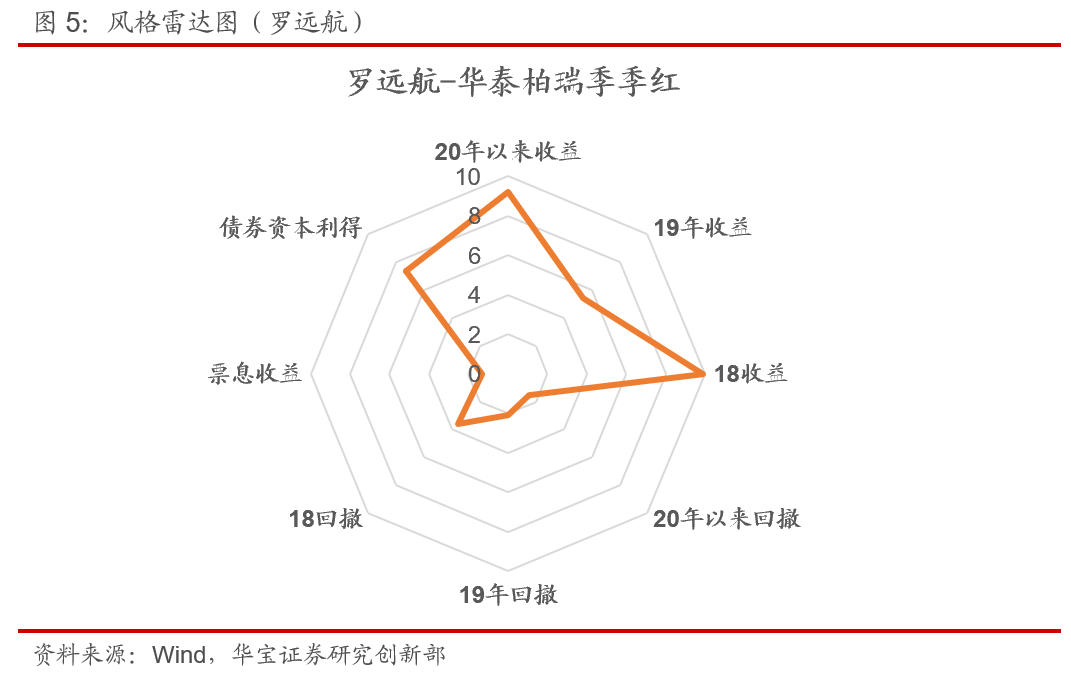

5.1. 利率波段操作类:华泰柏瑞罗远航

基金经理罗远航任职基金经理5年,现管理基金7只,规模37.60亿,擅长风格为利率波段操作。罗远航管理的华泰柏瑞季季红为中长纯债基金,任职于2017年3月16日,最新规模15.36亿。华泰柏瑞季季红任职以来年化收益6.72%,其中18年、今年以来收益在同类基金中居前,19年收益位列中上水平;产品回撤控制表现在同类基金中处于中等偏下。根据基金半年报披露数据,基金投资债券信用等级以AAA级为主。我们的收益分解模型结果显示,产品的债券资本利得位于同类基金较高水平。

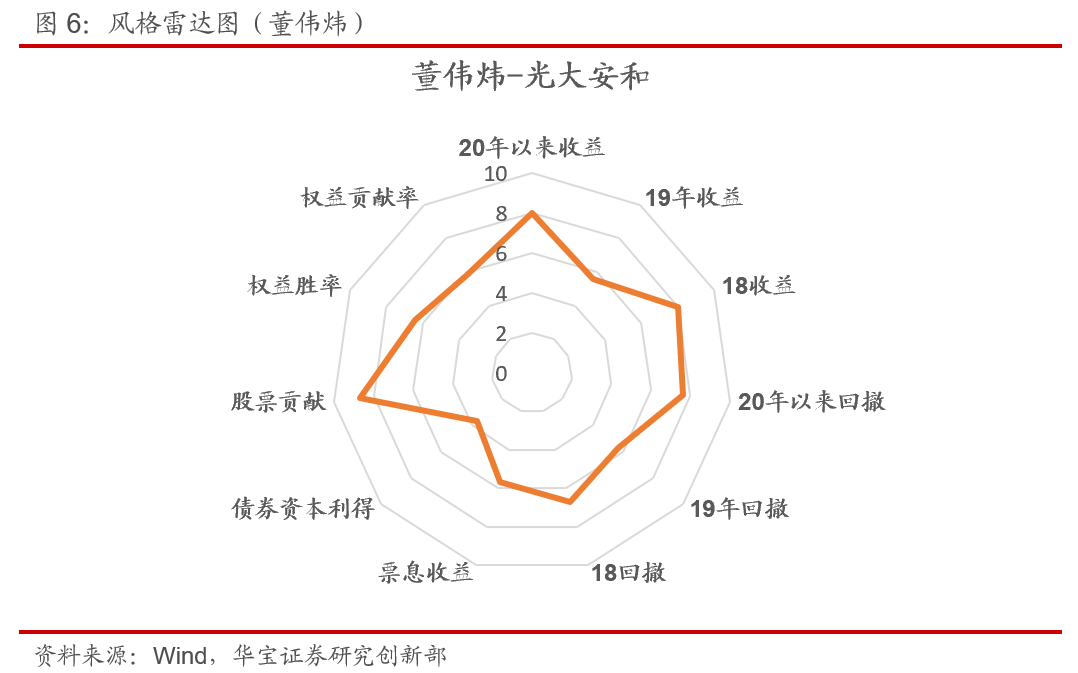

5.2. 回撤管理类:光大保德信董伟炜

基金经理董伟炜任职基金经理近5年,现管理基金5只,规模65.04亿,擅长回撤管理。董伟炜管理的光大安和为混合二级债基,任职于2017年2月7日,最新规模20.45亿。光大安和任职以来年化收益7.86%,各年度收益均在同类基金中居前;值得关注的是,基金依靠严格的回撤管理纪律,各年最大回撤均在同类基金中较低位置。根据基金半年报披露数据,基金以中高等级信用债为主。根据资产配置能力模型,基金经理的权益胜率及贡献度较高。我们的收益分解模型结果显示,产品的股票利得收益位于同类基金前列。

5.3. 资产配置类:长城基金马强

基金经理马强任职基金经理4.81年,现管理基金5只,规模32.75亿,擅长风格为资产配置。马强管理的长城新优选为偏债混合型基金,任职于2016年4月15日,最新规模17.82亿。长城新优选任职以来年化收益7.31%,各年度均获取正收益,最大回撤基本处于中等偏上水平。根据基金半年报披露数据,基金主要投资中高等级信用债。从基金股票仓位来看,18年权益熊市下基金股票仓位维持零仓位,避免权益资产负贡献,19年初股票仓位提升,为产品增厚收益。

6. 调研总结

根据本次调研基金经理的宏观经济、债券市场、券种选择等方面的观点总结,债券市场仍有上涨支撑,把握节奏有望获取超额收益;权益波动性加大,资产配置能力重要性凸显,应注意组合回撤管理。相应的,我们建议选择擅长利率波段的纯债基金经理、具备较好回撤控制能力和资产配置能力的“固收+”基金经理。

7. 本次调研产品名录

以下我们展示本次调研的基金经理所管理的部分非定制主动管理产品。